将来のための貯金の基本と続け方

2026.06.08 (月)

将来に備えて貯金を始めたいと思っても、何のために、いつまでに、いくら貯めればよいかが曖昧だと続きません。まずは必要なお金を整理し、具体的な目標に落とし込みましょう。

貯金の基本は、家計を整えて自動化し、余力が出たら投資も含めて、増やす仕組みを取り入れることです。本記事では、今日から実行できる手順で解説します。

お金に不安がある方は「将来のお金が不安な人へ 原因と対策を徹底解説【今日からできる解消ステップ】」もぜひご覧ください。

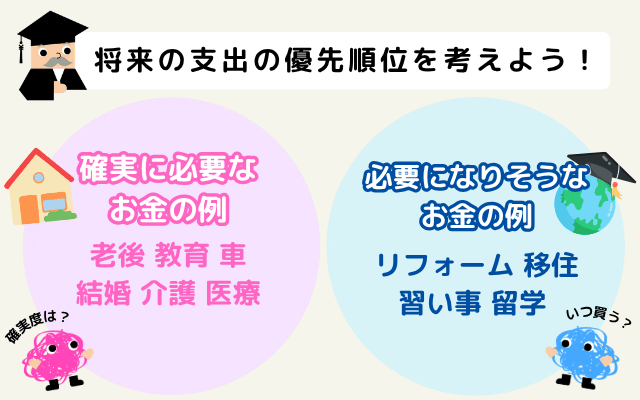

将来に必要なお金を整理する

貯金が続かない最大の理由は、目的がぼんやりしていることなので、最初に将来の支出を棚卸しして優先順位をつけます。

将来のお金は、大きく分けると老後、住宅、教育、車、結婚、介護、医療などに分かれます。まずは自分に関係がありそうな項目を並べ、必要になりそうな時期と確実度を書き出しましょう。

ここで重要なのは、理想と現実を混ぜないことです。「いつか家を買うかも」など不確実なものは、仮のプランとして別枠にしておくと、今の貯金計画がブレにくくなります。

さらに、将来の大きな支出だけでなく、家電の買い替え、冠婚葬祭、引っ越しなど数年おきに起きる出費も見落としがちです。これらは急に来るので、後述する生活防衛資金とセットで考えると安心です。

ライフイベントにかかるお金の全体像は「将来かかるお金を整理しよう|ライフイベント別の費用と備え方」で紹介しています。

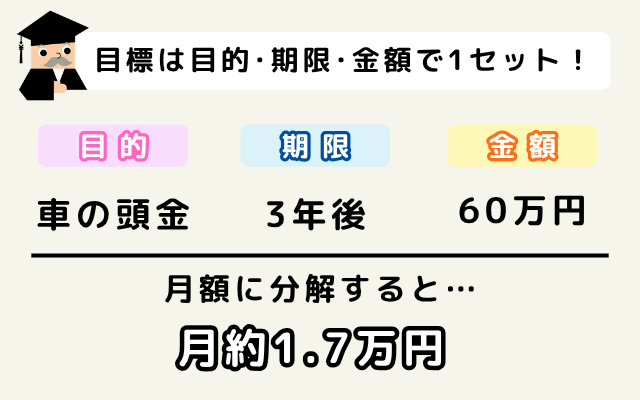

いつまでにいくら貯めるか目標を決める

期限と金額が決まると、毎月いくら積み立てればよいかが逆算でき、行動が具体化します。

目標は「目的・期限・金額」を1セットで決めます。例えば「3年後に車の頭金として60万円」のように、数字にすると迷いが減ります。

次に、必要額を月額に分解します。60万円を3年で貯めるなら月約1.7万円です。ここにボーナスを当てるなら、毎月分を少し下げるなど現実的な形に調整します。

目安として毎月の貯金は手取りの10〜20%が一つの基準ですが、最初から高く設定しすぎると続きません。大切なのは金額より継続なので、まずは少額で固定し、固定費の見直しなどで余力が出たら増額する順番が安全です。

ボーナスや税金については「ボーナス手取りを早見表で完全理解!社会保険料・源泉徴収税から控除活用まで徹底解説」で紹介しています。

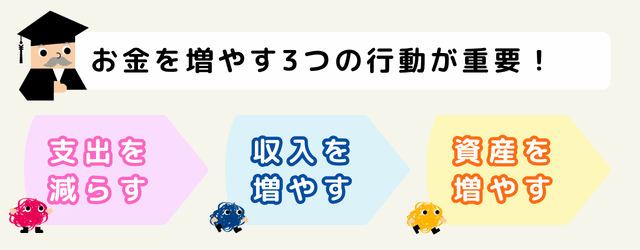

貯金の基本は支出を減らす、収入を増やす、資産を増やす

お金を増やす方法は大きく3つに整理でき、どれか一つではなく組み合わせることで無理なく貯まりやすくなります。

貯金が増えない原因は、結局のところ「入ってくるお金より出ていくお金が多い」か「余ったお金が貯まる仕組みになっていない」かのどちらかです。そこで、支出を減らす・収入を増やす・資産を増やすの3方向から整えると、再現性が高くなります。

支出を減らすは即効性があり、特に固定費は一度下げると効果が毎月続きます。収入を増やすは時間がかかりますが、貯金スピードを根本から上げられます。資産を増やすは、貯めたお金に働いてもらう発想で、時間を味方にすると差が出ます。

よくある失敗は、いきなり節約だけで頑張りすぎて反動が来ることです。生活の満足度を維持したまま支出構造を変え、余力を自動的に貯蓄や投資に回す流れを作るのが現実的です。

年代別の平均貯金額は「20~60代、年代別の平均貯金額はどのくらい?中央値との違いとは」で紹介しています。

先取り貯金で自動化する

「残ったら貯める」ではなく、給与が入った時点で貯金分を確保して、確実に積み上がる仕組みを作ります。

先取り貯金は、給料日に自動で貯金用口座へ移す方法です。人は口座にお金があると使ってしまうので、意思の力ではなく仕組みで解決します。

やり方はシンプルで、毎月一定額を自動振替に設定し、生活費は残りで回すだけです。最初は少額でも構いません。大事なのは「毎月必ず積み上がる状態」を先に作ることです。

さらに効果を上げるなら、昇給や副収入が増えた分の一部を自動的に貯金額へ上乗せするルールを作ります。生活レベルを上げる前に貯蓄率を確保できると、将来のための貯金が加速します。

固定費を見直して貯金余力をつくる

固定費は一度見直すと効果が毎月積み上がるため、貯金の“原資”を増やす最優先ポイントです。

固定費は、通信費、住居費、保険料、サブスク、車の維持費など、毎月ほぼ同額で出ていく支出です。ここが高いままだと、どれだけ節約を頑張っても貯まりにくくなります。

見直しのコツは「大きい順に、手間が少ない順に」触ることです。例えばスマホの料金プラン、不要なサブスク、過剰な保険などは、見直しの効果が見えやすい一方で、生活満足度への影響が小さく済むケースがあります。

固定費削減は、我慢ではなく最適化です。今の生活に本当に必要なサービスだけ残すと、ストレスが少ないまま毎月の余力が生まれ、その分を先取り貯金に回せます。

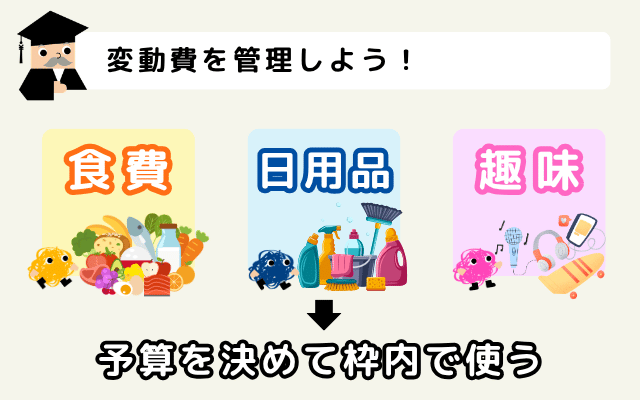

変動費を管理してムダ遣いを減らす

変動費は日々の意思決定が必要ですが、ルール化すると無理なく支出を抑えられます。

変動費は食費、外食、日用品、趣味、交際費など月によって変動がある支出です。ここは削りすぎると生活の楽しみが減り、長続きしにくいので、目的は「ムダの削減」に絞るのがコツです。

効果的なのは、予算を先に決めて枠内で使うことです。例えば食費は週単位で管理すると、月末に急に苦しくなるのを防げます。交際費は「月に使う上限」と「使ってよい優先順位」を決めると、迷いが減ります。

また、ムダ遣いの多くは疲れやストレス、時間不足が原因で起きます。作り置きや買い物ルートの固定化など、生活の仕組みを整えると支出も自然に落ち、将来のための貯金が安定します。

家計管理の方法を決める

続けられる家計管理の形は人によって違うため、負担が小さく、改善点が見える方法を選ぶことが重要です。

家計管理は、完璧さより継続です。1円単位の記録が負担なら、まずは固定費と変動費の合計だけでも十分に改善が進みます。

家計簿が続かない人は、口座やカード連携の家計簿アプリを使うと、入力の手間が大きく減ります。反対に、アプリを見る習慣がない人は、週に1回だけ手書きで振り返るほうが続くこともあります。

口座分けも有効で、生活費口座、貯金口座、投資口座の3つに分けるとお金の役割が明確になります。特に貯金口座は、引き出しやすい生活費口座と分離するだけで、貯まるスピードが上がりやすいです。

生活防衛資金を先に貯める

投資や目的貯金の前に、病気・失業・急な出費に備える“守りのお金”を確保して家計の安定性を高めます。

生活防衛資金は、急な収入減や想定外の出費があっても生活を守るための現金です。これがない状態で投資や目的貯金を優先すると、トラブル時に解約や借金に追い込まれやすく、結果的に損をしやすくなります。

目安は、生活費の数か月分を現金で確保することです。生活費を見直して必要最低限の支出を把握すると、「いくらあれば当面耐えられるか」が具体的になります。

生活防衛資金は増やすことより、すぐ使えることが価値です。基本は普通預金など流動性の高い場所に置き、目的貯金や投資はその上で進めると、将来のための貯金がブレにくくなります。

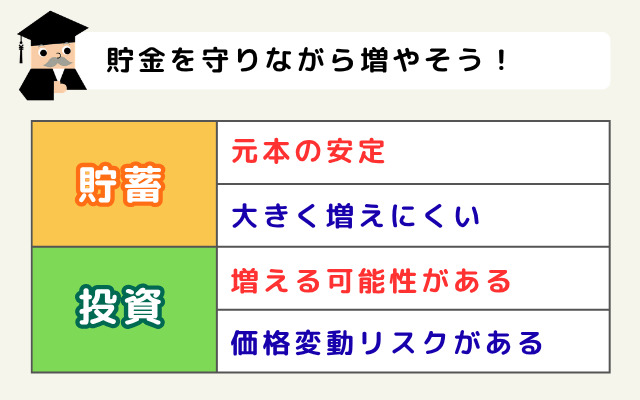

貯めると増やすの違い

貯蓄は元本の安定、投資は増える可能性と変動リスクがある点が違うため、役割分担して使い分けます。

貯蓄は、いつでも使える安心を作る方法で、元本割れの心配が小さいのが強みです。一方で、金利が低い環境では大きく増えにくく、長期では物価上昇で実質的な価値が目減りすることもあります。

投資は、資産が増える可能性がある代わりに価格の上下があります。短期では減ることもあるため、近い将来に使う予定のお金を投資に回すのは避けるのが基本です。

結論としては、生活防衛資金や数年以内に使うお金は貯蓄、10年以上先の目標や老後などは投資も検討、という役割分担が合理的です。将来のための貯金を守りながら増やす設計になります。

投資のリスクとリターンを理解する

投資で失敗しないためには、リスクを避けるのではなく“理解して管理する”視点が欠かせません。

投資のリスクは「危険」ではなく「値動きの幅」と考えると理解しやすいです。値動きがあるからこそリターンの可能性があり、リスクをゼロにしようとすると、増やす力も弱くなります。

管理の基本は、分散と長期です。特定の銘柄や一つの国に偏らせず、複数の資産に分け、時間をかけて積み立てると、買うタイミングの偏りも和らぎます。

もう一つ重要なのが、投資額の設計です。生活が苦しくなる金額を投資すると、下落局面で不安が増え、売ってしまいがちです。余剰資金で淡々と続けることが、結果として最もリスクを下げる行動になります。

投資のリスクとリターンは「投資のリスクとリターンをわかりやすく解説|主要リスク5種類と初心者が取るべき対策」で詳しく解説しています。

複利と時間を味方にする

早く始めて長く続けるほど、利益が利益を生む複利の効果が働き、少額でも差がつきます。

複利とは、利益が出た分も次の運用の元本に組み込まれて、雪だるま式に増えやすくなる仕組みです。短期間では実感しにくい一方、時間が長くなるほど効果が大きくなります。

そのため、完璧なタイミングを探すより、少額でも早く始めて長く続けることが重要です。特に積立は、相場が高いときは少なく、安いときは多く買う形になりやすく、買い時の悩みを減らします。

将来のための貯金に投資を取り入れるなら、まずは家計が安定し、生活防衛資金ができてから。時間を味方にするには、無理のない金額で継続することが前提です。

複利については「単利と複利の違いは?資産運用で差が出る複利運用のポイント解説」で詳しく解説しています。

貯金と投資のバランスを決める

目的・期限・生活防衛資金の有無によって最適な比率は変わるため、自分の状況に合う配分ルールを作ります。

配分は正解が一つではなく、目的の期限で決めるのが合理的です。数年以内に使うお金は貯金で確保し、10年以上先の目標は投資も組み合わせる、と分けると判断が簡単になります。

生活防衛資金が十分でないうちは、貯金の比率を高めて家計の土台を作るほうが安心です。逆に、土台ができていて長期の目標が中心なら、投資の比率を上げる余地が出ます。

運用の比率は固定ではなく、ライフイベントや収入変化に合わせて見直すものです。例えば出費が増える時期は投資額を一時的に下げても構いません。「続けられる範囲で継続する」ことが長期では最も強い戦略です。

長期投資について「株の長期保有とは?メリット・デメリットと始め方をわかりやすく解説」で詳しく解説しています。

無理なく続けるコツ

家計改善は短期の根性より、仕組み化と小さな習慣の積み重ねが成功の鍵になります。

続けるコツは、最初から高い目標にしないことです。貯金は一度止まると再開の心理的ハードルが上がるため、少額でも「毎月続く金額」を優先します。

次に、見直しは頻度を下げます。毎日家計簿をつけるより、固定費の棚卸しを年1〜2回、変動費は週1回の振り返り、といった現実的な運用のほうが長続きします。

最後に、増やすタイミングは「自分の生活が苦しくならない範囲で」決めます。昇給や支出削減で余力が出たら、半分は貯蓄・投資、半分は生活の満足度に使うなど、バランスを取ると反動が起きにくいです。

よくある失敗と注意点

貯金の挫折パターンは限られているので、よくある落とし穴を先に知って回避策を準備しておきましょう。

目的不明のまま貯めると、優先順位が決められず、途中でモチベーションが切れやすくなります。回避策は、目的を一つに絞って金額と期限を置くこと、そして達成したら次の目標に更新することです。

急な出費で貯金計画が崩れるのも典型です。これは意思の問題ではなく、設計の問題なので、生活防衛資金と、家電・冠婚葬祭などの「年に数回起きる出費」の予算枠を最初から用意しておくと安定します。

過度な節約も危険です。我慢が強いほど反動の浪費が起きやすく、結果として家計が荒れます。削るのは満足度が低い支出からにして、楽しみの予算は残すほうが、将来のための貯金は結果的に続きやすいです。

まとめ

将来に備える貯金は、目的の明確化→目標設定→家計改善→自動化→必要に応じた投資の順で整えると、無理なく続けられます。

将来のための貯金は、まず「何のために必要か」を整理し、期限と金額に落とし込むことで現実的な行動に変わります。

次に、先取り貯金で自動化し、固定費を中心に支出構造を整えると、頑張らなくても毎月積み上がる家計になります。

生活防衛資金で土台を作ったうえで、長期の目標には投資も検討すると、お金を守りながら増やす選択肢が持てます。小さく始めて長く続けることが、将来の安心につながります。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。