ボーナスの使い道完全ガイド!平均額・貯金割合・賢い活用法まで徹底解説

2026.06.08 (月)

公開日 :2025年12月26日

最終更新日:2026年6月8日

ボーナスは働く人にとってうれしい臨時収入ですが、「何に使うべきか」「どれくらい貯金すればいいのか」と迷う方も少なくありません。本記事では、ボーナスの平均支給額、実際の使い道ランキング、年代・ライフスタイル別の使い道、さらにボーナスの使い道を決めるポイントまで詳しく解説します。適切な配分を考えることで、大切なボーナスを将来にわたって有意義に活用できるようになるでしょう。

なお、ボーナスの手取り額や控除の仕組みについては、「ボーナス手取りを早見表で完全理解!社会保険料・源泉徴収税から控除活用まで徹底解説」で詳しく解説しています。併せてチェックしてみてください。使える金額を正確に把握したい方は、あわせてチェックしてみてください。

ボーナスの平均支給額を把握し、まずは相場観を掴む

参考:毎月勤労統計調査(全国調査・地方調査) 結果の概要|厚生労働省

※外部サイトへ移動します

ボーナスの使い道を考える前に重要なのが、「自分のボーナスが平均と比べてどの水準にあるのか」を把握することです。相場観がないまま判断すると、必要以上に使いすぎたり、逆に貯めすぎて生活の満足度が下がったりしやすくなります。まずは平均的な水準を確認し、自分の状況を客観的に捉えたうえで、無理のない配分を考えましょう。

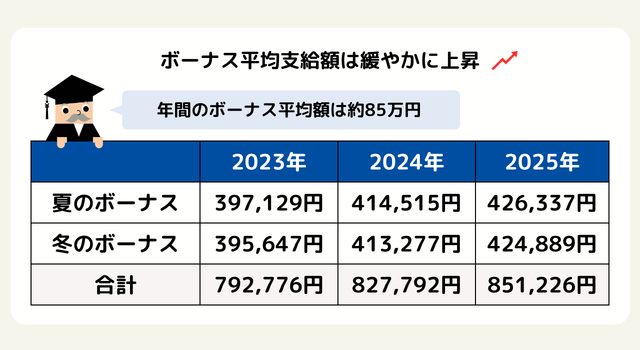

厚生労働省の統計によると、ボーナスの平均支給額はここ数年、緩やかな増加傾向にあります。夏のボーナスは2023年に約39.7万円、2024年に約41.5万円、2025年には約42.6万円と、毎年少しずつ水準を切り上げています。冬のボーナスも2023年が約39.6万円、2024年が約41.3万円、2025年が約42.5万円と増加しており、年間ボーナスでは平均して85万円前後が一つの目安となっています。

ただし、この数値はあくまで全体平均であり、実際の支給額は年代や業種、役職、企業規模によって大きく異なります。平均額と照らし合わせ、「自分は多いのか少ないのか」を確認したうえで、現実的な使い道を検討することが大切です。年代別・業種別の水準や手取り額の考え方については、前述の関連記事も参考にしてください。

みんなのボーナスの使い道ランキング

実際にどのような使い道が多いのかを知ることで、自分に合ったボーナス配分のヒントが得られます。ここでは、「第63回 Ponta消費意識調査 2025年10月発表(Pontaリサーチ調べ)」のデータを参考に、どのような使い道が多いのかを解説していきます。

ボーナスの使い道は、貯蓄のほか、旅行、外食、ローンや借入の返済、投資など多岐にわたります。一般的に20代~30代では旅行やレジャーに使う割合が高く、若年層ならではのアクティブな消費傾向がある一方で、40代前後からは教育費の確保や住宅ローン返済など、ライフステージの課題に沿った用途へと変化していきます。

また、近年は、投資信託や株式などの金融商品で資産を増やそうとする人も増えており、ボーナスを「将来への投資」と捉えるケースも少なくありません。自分の価値観とデータを比較しながら、優先順位や配分先を決めると、納得感のある使い方につながるでしょう。

1位は「貯金・預金」|投資と生活費への使い道も増加

参考:第63回 Ponta消費意識調査 2025年10月発表(Pontaリサーチ調べ)よりアイザワ証券作成

※外部サイトへ移動します

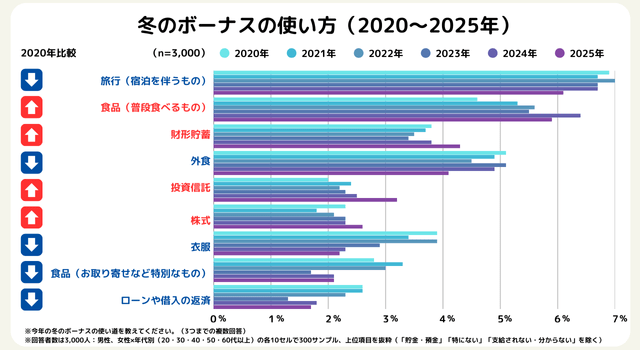

冬のボーナスの使い道で最も多いのは、引き続き「貯金・預金」となっています。ここ数年で33~38%を推移しており、2025年時点でも多くの人が「貯金・預金」を優先しています。割合は数年前と比べてやや低下しているものの、「ボーナスはまず貯めるもの」という意識は根強いといえます。物価上昇や先行き不透明な経済環境を背景に、いざというときに備えて現金を確保しておきたいと考える人が多い状況がうかがえます。

一方で、近年の特徴として注目されるのが、「投資信託」と回答する人の増加です。2020年と比べると、2025年には投資信託を選ぶ割合が大きく伸びており、ボーナスを単なる貯金ではなく、資産形成の一部として運用に回そうとする意識が広がっていることが分かります。NISA制度の拡充や長期・分散投資への理解が進んだことで、ボーナスをきっかけに投資に踏み出す人が増えていると考えられます。

さらに、「食品(普段食べるもの)」と回答する人が増えている点も見逃せません。ここ数年で回答数が大きく伸びており、食料品価格の上昇などインフレの影響を受け、毎月の生活費負担が重くなっている現状が反映されている可能性があります。ボーナスが「特別な支出」だけでなく、「生活を支えるための補填」としての役割も担い始めていることが読み取れます。

このように、ボーナスの使い道は、貯金・預金を中心としながらも、投資信託などの資産運用への広がりや、インフレを背景とした食品など生活費への充当といった変化が見られます。ボーナスの使い方を考える際には、こうした時代の流れも踏まえつつ、自分の家計や将来設計に合った配分を検討していくことが重要です。

ライフステージで変わる優先順位|貯金以外に選ばれる使い道

参考:第63回 Ponta消費意識調査 2025年10月発表(Pontaリサーチ調べ)よりアイザワ証券作成

※外部サイトへ移動します

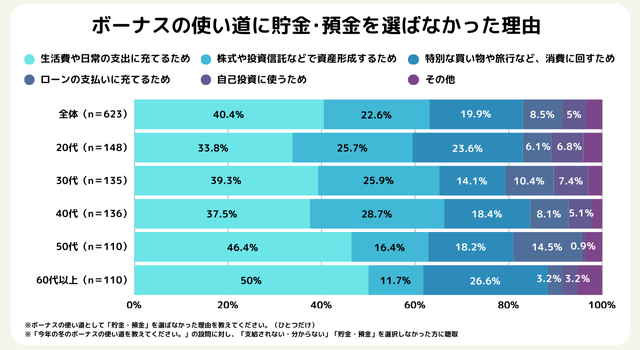

冬のボーナスで「貯金・預金」を選ばなかった人の理由を見ると、年齢によって特徴的な違いが表れています。全体では「生活費や日常の支出に充てるため」が最も多く、ボーナスが家計の補填として使われている実態がうかがえます。この傾向は50代・60代以上で特に顕著で、生活費負担や固定費が重くなる年代ほど、ボーナスを生活防衛のために使わざるを得ない状況が見えてきます。

一方、20代〜40代では「株式や投資信託などで資産形成するため」と回答する割合が比較的高く、貯金という形では残さなくても、将来に向けた運用に回す意識が強いことが分かります。現金を持つよりも、長期的な成長を期待して資産形成に活用しようとする姿勢が、この年代ではより一般的になってきています。

また、年代を問わず一定数見られるのが、自己投資やローン返済に充てるという使い方です。自己投資は主に若年層・現役世代で多く、スキルアップや将来の収入向上を見据えた前向きな支出といえます。一方、住宅ローンなどの返済は中高年層で目立ち、負債を減らして家計を安定させたいという意識の表れと考えられます。

このように、若い世代ほど「資産形成・自己投資」、年齢が上がるほど「生活費補填・ローン返済」へと重心が移っていく構図が見えてきます。ボーナスの使い道は一律ではなく、ライフステージごとの課題や優先順位を反映していることが分かります。自分のライフステージに合った使い道を見極めることが、満足度の高いボーナスの使い方につながるでしょう。

ボーナスの使い道を決める3つのポイント

ボーナスの使い道を決める際の考え方について、優先順位の整理や割合設定など、重要なポイントをまとめます。

ボーナスは収入の中でも特にまとまった額になるため、使い道をあらかじめ計画しておくことが大切です。衝動的な買い物や急な出費に流されると、気づいたときには何も手元に残っていないということにもなりかねません。そこで、目的を明確にして、貯蓄や投資、日常的な支出などにどの程度振り分けるか事前に決めておくとよいでしょう。

一方で、あまりにも貯蓄に偏りすぎると精神的に窮屈に感じる場合があります。将来のために蓄えることも大事ですが、短期的に必要なものや家族との時間を充実させることも、生活の質を高めるうえでは重要です。長い目で見て後悔しないために、バランスよく考えることも重要です。

①目的と優先順位を整理する

ボーナスをもらったら、まずは何に使いたいのかを書き出してみると整理がスムーズです。新しい家電の購入、旅行や趣味、投資など、やりたいことをリスト化するだけでも目的意識が高まります。自分の欲求と家族の希望などを照らし合わせ、優先順位を決めていくと無駄なく使い道を選択しやすくなります。

何を優先するかが明確になると、ボーナスの総額に対してどれくらい投入するかも自然に見えやすくなるでしょう。こうした工程を踏むことで、後から「もっと貯金に回しておけばよかった」「別の使い道をとっておけばよかった」という後悔を少なくしやすくなります。目的別に使い道を分類してチェックを入れていくと、自分にとって何が重要なのかを客観的に把握しやすくなります。

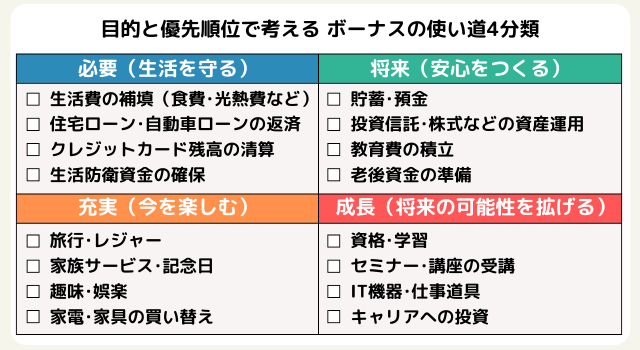

「生活を守り安定させるために必要なもの」、「将来のためのもの」、「生活を充実させるためのもの」、「成長するためのもの」に分類して、項目が多いものほど自分にとって優先度が高い使い道といえます。この整理を行ったうえで、使い道の「割合」を決めていくと納得感のあるボーナス配分につながります。

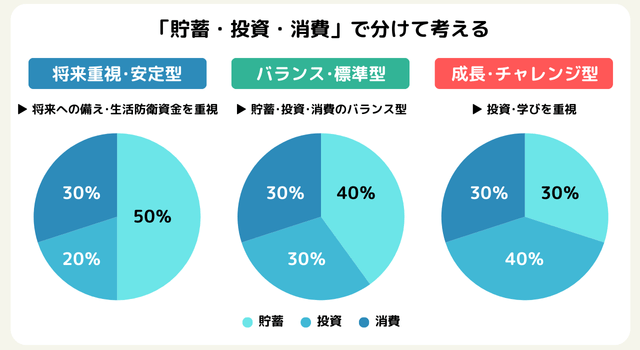

②使い道の「割合」を先に設定する

ボーナスを手にしたとき、全額を自由に使ってしまうと、気づけばほとんど貯金が残っていないということも起こりがちです。そこでおすすめなのが、使い道の「割合」をあらかじめ決めておく方法です。

例えば、貯蓄50%・投資20%・消費30%のように先に割り振っておけば、「どこまで使ってよいか」が明確になり、衝動的に使いすぎてしまうリスクを抑えられます。使い道を数値化しておくことで予算管理がしやすくなり、ボーナスを計画的に活用できる点も大きなメリットです。ただし、この割合に正解はなく、ライフステージやその年の目的によって柔軟に変えていくことが前提になります。

一般的には、ボーナスの20~40%程度を消費に充て、残りを貯蓄や投資に回す配分が、無理なく続けやすい目安とされています。一方で、将来への備えを特に重視したい年や、教育費・住宅購入などまとまった支出を控えている場合には、貯蓄を50%程度まで高める「守りを優先する配分」を選ぶのも一つの考え方です。この配分は毎年の標準ではなく、「そういう年に選ぶ配分」と捉えるとよいでしょう。

ライフステージ別に見ると、独身で固定費が低い人は、貯蓄を確保しつつ投資や自己投資に多めに振り分けることで、将来の資産形成やキャリアアップを狙いやすくなります。共働き世帯では貯蓄・投資・消費をバランスよく配分し、将来と今の満足を両立させる考え方が向いています。また、子育て世帯や支出予定が多い家庭では、貯蓄を厚めに確保しながら、無理のない範囲で消費や投資を行うことが安心につながります。

なお、ボーナスの使い道を考える際は、「その支出が消費なのか、投資なのか」を一度立ち止まって考えることも大切です。例えば、書籍の購入や資格取得、スキルアップのための講座受講などは、短期的には支出に見えても、将来の収入や選択肢を広げる可能性がある点で「投資」と捉えることができます。

一方で、気分転換や娯楽を目的とした支出は「消費」に分類されますが、心身のリフレッシュにつながるという意味では無駄とは言い切れません。このように、同じ支出でも目的によって位置づけは変わるため、「これは今の満足のためか、将来の自分への投資か」を意識しながら分類すると、自分に合ったボーナス配分を考えやすくなるでしょう。

③長期的視点と短期的支出のバランスを考える

目的と優先順位を整理し、使い道の割合を決めたら、最後に意識したいのが「時間軸のバランス」です。ボーナスは、日常の収入とは異なりまとまった金額になるため、短期的な満足と長期的な安心の両方に目を向けて使い道を考えることが重要になります。

例えば、大きな買い物や旅行、家族とのレジャーなどは、今の生活を豊かにし、思い出として残る価値のある支出です。一方で、その全額を短期的な支出に充ててしまうと、数年後に振り返ったとき「将来への備えが足りなかった」と感じる可能性もあります。だからこそ、今を楽しむ支出と、将来に向けた貯蓄・投資を意識的に組み合わせることが大切です。

特に家族を持つ人の場合、教育費や住宅関連費用など、将来的にまとまった支出が発生するケースも少なくありません。こうした将来の負担を見据えると、ボーナスの一部を長期的な貯蓄や資産形成に回しておくことは、家計の安定につながります。すべてを「今」に使い切るのではなく、「将来の自分や家族を助けるお金」として残す視点を持つことが重要です。

その際は、「今後5年で起こりそうなこと」「10年後にどんな生活を送りたいか」といった中長期のイメージを持ちながら使い道を考えてみると、判断しやすくなります。目先の満足だけでなく、将来への備えも意識した配分を心がけることで、結果的に後悔の少ない、バランスの取れたボーナス活用につながりやすくなるでしょう。

まとめ|ボーナスを賢く活用して将来の安心と豊かさを手に入れよう

ボーナスは、日々の生活を支える収入とは異なり、使い方次第で現在の満足度も将来の安心感も大きく左右する大切なお金です。本記事で見てきたように、平均支給額や実際の使い道を把握することで、自分のボーナスがどの位置にあるのかを客観的に捉えやすくなります。そのうえで、年代やライフステージに応じた優先順位を意識することが、後悔の少ない使い方につながります。

多くの人が「貯金・預金」を重視する一方で、近年は投資信託などの資産運用に回す人も増え、ボーナスを将来への投資と捉える考え方が広がっています。また、物価上昇の影響から、生活費や日常の支出を補う役割としてボーナスを活用するケースも見られました。ボーナスの使い道は一つに決めるものではなく、家計状況や社会環境の変化に応じて柔軟に考えることが大切です。

賢く活用するためには、①目的と優先順位を整理し、②使い道の割合をあらかじめ決め、③短期的な支出と長期的な備えのバランスを意識することがポイントです。今の生活を楽しむ支出と、将来の自分や家族を支えるための貯蓄・投資を組み合わせることで、ボーナスの価値を最大限に引き出すことができます。

ボーナスは「使うか、貯めるか」の二択ではありません。自分のライフステージや目標に合わせて計画的に振り分けることで、将来への安心と現在の充実感を両立させることが可能です。今年のボーナスをきっかけに、ぜひ一度、自分にとって納得できる使い道を見直してみてはいかがでしょうか。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。