ボーナス手取りを早見表で完全理解!社会保険料・源泉徴収税から控除活用まで徹底解説

2026.06.08 (月)

公開日 :2025年6月20日

最終更新日:2026年6月8日

ボーナス(賞与)は毎年の収入に大きく影響を与える重要な支給ですが、その手取り額を正しく把握できている方は意外と少ないかもしれません。支給額(額面)と手取り額の違いをしっかり理解することで、毎月の給与だけでなく年収全体の手取り額を把握しやすくなります。特に社会保険料や源泉徴収税の計算方式を知っておけば、支給前後で生じる金銭の流れをより正確に見積もることができるでしょう。

本記事では、ボーナスにかかる社会保険料や源泉徴収税の仕組みを詳しく解説し、手取り計算のシミュレーションや各種控除・節税策のポイントを紹介します。実際にどのくらいのボーナス手取りが見込めるのかを確認し、家計管理や将来の資産形成に役立てましょう。読んでいただくことで、ボーナスを最大限に活用するための基礎知識がしっかり身につくはずです。

ボーナス(賞与)とは?支給額と手取り額の違いを押さえる

まずはボーナスの基本的な仕組みを知り、額面と実際の手取り額の内訳を整理しておきましょう。一般的にボーナスは、毎月の給与に加えて業績や個人の評価に応じて支給される一時金です。会社によって算出方法や支給方針は異なりますが、売上や利益の状況、個人の評価ポイントなどを反映して支給額が決定されるケースが多いです。実際の手取りとして受け取れる金額を把握するには、まず額面から差し引かれる社会保険料や税金の仕組みを理解することが重要です。

支給額(額面)に含まれる項目

ボーナスの額面には、基本的な賞与支給額のほか、会社によっては特別手当やインセンティブなどが含まれる場合があります。これらは企業の制度や給与規定によって差が大きく、同じ業種でも企業規模や経営方針により大きく変動することが特徴です。実際にはこの額面が確定してから、社会保険料や源泉所得税などが控除されていくため、手取り額を見るうえでの出発点となる数字といえます。

手取り額とは?実際に差し引かれるものの内訳

手取り額とは、ボーナスの額面から社会保険料(健康保険、厚生年金、介護保険、雇用保険など)、源泉徴収税を引いた後に実際に支給される金額を指します。これらの保険料や税金は法律や各種保険制度によって定められており、所得状況や扶養親族数などによっても控除額が変動します。特に源泉徴収税は、前月の給与額や扶養家族の数を基準にした税率表を用いて計算されるため、同じ額面でも個人差が生じる点に注意が必要です。

ボーナスの手取りを試算!計算シミュレーションと早見表の活用

ボーナスの手取りは「支給額-(社会保険料+源泉徴収税)」で計算

ボーナスの手取りを算出するには、支給額から社会保険料と源泉徴収税を差し引くことで概ね計算することができます。給与の場合は、社会保険料と源泉徴収税に加え住民税が差し引かれますが、ボーナスの場合は住民税が引かれないことが大きな違いです。住民税は、前年1年間の所得(ボーナスを含む)を元に年間の納税額が決まり、それを12回に分け毎月の給与から天引きされる仕組みになっています。

簡易計算の方法として、まずボーナス額面に対して社会保険料率をざっくり合計で15%前後、源泉徴収税を10%程度で見積もると、おおよその手取り目安を出すことができます。もちろん所得額や扶養人数、実際の料率によって上下しますが、最初の試算としては十分有効な目安です。ボーナスの手取り額は支給額の約7~8割前後と考えておくとよいでしょう。

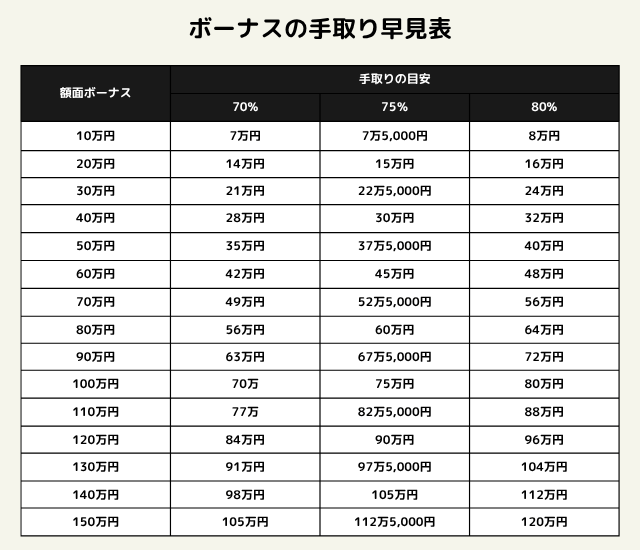

ボーナス10万円~150万円の手取り早見表

自分のボーナス額を当てはめ、どの程度の手取りになるのかをシミュレーションする方法を紹介します。ボーナスの手取りは、社会保険料・源泉徴収税ともに料率や個人の状況次第で変動するため、概算の目安を把握しておくことが重要です。最近では、インターネット上の試算ツールを活用しておおよその手取りを確認できるようになっています。

本記事でも参考となる目安を早見表にまとめていますので、支給日や使い道を考慮しながら計画的に家計への使い道を検討していくと良いでしょう。前述の通り、ボーナスの手取りは額面の70〜80%程度が目安とされています。以下の表では手取り率70%・75%・80%の3パターンを一覧にまとめました。まずは75%ラインを基準に概算し、扶養状況や保険料率に応じて上下で調整してみてください。

※上記はあくまで概算の目安です。実際の手取り額は、健康保険の種類・扶養家族の人数・前月の給与額などによって異なります。

早見表の読み方・活用のポイント

- 手取り率70%:社会保険料が高め・扶養なし・源泉徴収税が比較的高い場合の目安

- 手取り率75%:一般的な会社員(扶養なし〜扶養1人程度)の平均的なケース

- 手取り率80%:扶養家族が複数いる・所得税率が低めに抑えられている場合の目安

まずは75%ラインを基準にして手取りを概算し、自分の扶養状況や保険料率に応じて70〜80%の間で確認するのがおすすめです。より正確な金額を確認したい場合は、前述のシミュレーションツール等でご自身の情報を入力して確認するとよいでしょう。

ボーナス平均支給額の目安:年代・業種ごとの違い

自分のボーナスが高いのか低いのか、世間の平均を知ることで客観的な比較ができます。企業規模が大きいほど、ボーナス支給水準が高くなる傾向がありますが、同じ業種でも業績や利益率によって大きく左右されることも珍しくありません。年代別では、若手よりも中堅・ベテラン層が支給額の多い傾向にあり、特に管理職クラスになると大きな差が生まれやすくなります。自分のボーナスがどの水準にあるかを知ることは、将来のキャリアや年収を考える上で重要な指標のひとつといえるでしょう。

自分のボーナスは高い?低い?年齢別の統計データをチェック

まずは、年代別の平均データと照らし合わせてみましょう。以下の表は、大学卒(男女計)の年齢別年間ボーナス平均額をまとめたものです。自分の年代の平均と比較して、現在のボーナス水準を確認してみましょう。

参照:厚生労働省「令和7年賃金構造基本統計調査」

※外部サイトへ移動します

年代が上がるにつれてボーナスが増加し、55〜59歳でピークとなる傾向が読み取れます。20代前半と50代後半を比較すると、年間ボーナス平均額は約5倍の差があることも注目すべきポイントです。この傾向の背景には以下のような要因があります。

- 役職・評価の向上:キャリアを積むにつれて役職が上がり、評価基準の変化とともにボーナス支給額が増加しやすくなる

- 管理職への昇進:特に40代以降に管理職クラスへ昇進すると、支給額に大きな差が生まれやすい

なお、60歳以降に平均額が下がるのは、定年退職・再雇用・パートタイム勤務への移行などにより、フルタイム正社員の割合が減少することが主な理由です。年代別の平均データは、将来のキャリアプランや年収目標を設定するうえでの重要な指標となります。ただし、同じ年代でもどの産業で働くかによってボーナス水準は大きく異なります。次のセクションでは、産業別のデータをもとにさらに詳しく確認していきましょう。

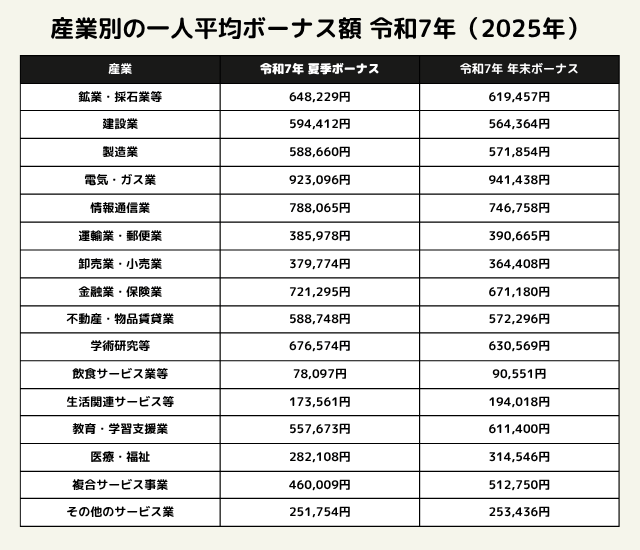

業種別の統計データをチェック

参照:厚生労働省

「毎月勤労統計調査 2025(令和7)年9月分結果速報 特別集計」

「毎月勤労統計調査 2026(令和8)年2月分結果速報 特別集計」

※外部サイトへ移動します

厚生労働省や各種調査機関が毎年公表しているボーナスの平均支給額データを確認すると、業種や職種、企業の規模によって支給水準が大きく異なることがわかります。産業によっては平均額に最大10倍以上の開きがあり、これは各産業の収益構造・利益率・市場規模の違いを直接反映しています。特に電気・ガス業や情報通信業・金融業などでは支給水準が高く、企業業績が好調な場合はさらに上振れするケースも少なくありません。

つまり、同じ職種・スキルを持っていても、どの産業で働くかによって年間のボーナス総額は大きく変わります。転職先を検討する際には、給与水準だけでなく産業別のボーナス水準も重要な判断基準のひとつとして考慮することをおすすめします。自分の年代や勤め先の産業と平均データを照らし合わせながら現状を客観的に分析し、必要に応じてスキルアップや高水準の産業への転職を視野に入れることも、収入を増やすための有効な戦略といえるでしょう。

年間の可処分所得を増やすために知っておきたい控除・節税策

ボーナスの手取りを増やすには、ボーナスそのものの計算だけでなく、年間を通じた活用や税制メリットを意識することも大切です。ボーナスから引かれる額を直接減らすことは難しいですが、年間の所得に対する控除・節税策を上手に組み合わせることで、最終的に手元に残る金額を高めることが可能です。個人のライフスタイルや将来設計によって最適な方法は異なるため、さまざまな制度や金融商品を比較検討し、効果的に利用していく姿勢が重要となります。

所得控除・税額控除で手取りをアップ:iDeCoや住宅ローン控除など

iDeCo(個人型確定拠出年金)に加入すると、掛金が全額所得控除の対象となり、結果的に所得税・住民税を抑制できます。住宅ローン控除は持ち家を購入した際に適用される税額控除制度で、一定期間は納税額が減少し、年間の可処分所得アップにつながります。これらの制度を組み合わせることで、年間の総支出を抑え、ボーナスの手取り分をより多く確保できる場合があります。

ふるさと納税の活用とボーナスへの影響

ふるさと納税は、寄付先の自治体から返礼品を受け取りつつ、翌年度分の住民税が控除される仕組みです。ボーナスを活用して寄付を行えば、短期的には支出が増えるように見えますが、翌年度以降の住民税が減額され、年間のトータル的な負担を抑制できます。結果として手元資金の回転率が高まり、ボーナスを有効に使いつつ可処分所得を増やすことが可能となるでしょう。

まとめ:正しいボーナス手取り計算で収入を最大化しよう

ボーナスの手取りを正しく見積もり、さらに各種控除・節税策を積極的に活用することで、自分の収入をトータルで最大化していきましょう。ボーナスの額面と社会保険料、源泉徴収税の仕組みを押さえることで、実際に自分が受け取れる手取り額を具体的にイメージしやすくなります。さらに、iDeCoやふるさと納税、住宅ローン控除などの控除制度・節税策を活用すれば、年間を通した可処分所得の増加も期待できます。実際に得られた手取り額が見合っているかを随時チェックしながら、将来の資金計画や家計管理に役立てていきましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。