投資のリスクとリターンをわかりやすく解説|主要リスク5種類と初心者が取るべき対策

2026.03.02 (月)

この記事では、投資のリスクとリターンの基本から、値動きが起こる理由、初心者が特に知っておきたい主要リスク5種類、そしてリスクを抑えるための基本戦略(分散・長期・積立)までを整理して解説します。

投資のリスクとリターン

投資商品の理解を深めるには、まずリスクとリターンの定義を理解することが重要です。多くの失敗は商品選び以前に、この認識間違いから起こります。値動きがあるだけで危険と判断すると必要なリターンを逃し、逆にリターンを利益だけと誤解すると下落時に想定外の損失へ耐えられません。期待する成果と許容できるブレをセットで考えることが基本です。

リスクとは

投資におけるリスクは、危険そのものではなく、リターン(収益や損失)がどれくらい上下に振れるかという変動幅を指します。値動きの大きい商品はハイリスク、値動きが小さい商品はローリスクと呼ばれます。

ハイリスクは損をしやすいという意味ではなく、良くも悪くも結果が大きく動きやすい状態です。大きく増える可能性がある一方で、大きく減る可能性も同時に抱えています。

重要なのは、自分が許容できる変動幅を知ることです。生活費や近い将来使うお金まで投資すると、少しの下落でも不安が先立ち、最悪のタイミングで手放しやすくなります。投資に回すのは、当面使わない資金の範囲に留めるのが基本です。

リターンとは

リターンは投資で得られる結果全体を指し、プラスの収益だけでなくマイナスの損失も含みます。想定より増えないことも、減ることもどちらもリターンの一部です。

リターンの内訳は大きく二つに分けられます。保有している間にもらえる配当や利息などのインカムゲインと、売却時の値上がり益であるキャピタルゲインです。商品ごとに、どちらが中心になりやすいかが違います。

一般にリスクとリターンはトレードオフの関係にあります。大きなリターンを狙うほどブレも大きくなるため、目標金額や期間に見合うリターンを逆算し、そのために必要なリスクが自分の許容範囲かを確認するのが現実的です。

リスクが生まれる理由

価格が上下するのには必ず背景があり、値動きの要因を知ることで想定外の下落を減らしやすくなります。

投資商品の値動きはさまざまな要因が影響します。一般的に企業の業績が大きな要因ですが、景気、金利、外国為替、政治・政策、国際情勢、天候・災害、海外市場など、多様な要因が影響します。今回はこの中から企業業績、景気、金利、外国為替、海外市場などの情報で将来予想が更新され、市場の期待と不安が価格に反映されるためです。

価格はニュースそのものより「市場の想定との差」で大きく動きます。良い材料でも織り込み済みなら上がりにくく、悪材料が想定以上なら急落します。初心者が驚きやすいのは、この仕組みを知らないためです。

短期では需給や心理で価格が振れやすい一方、長期では利益成長や金利などの基礎条件が効きやすく、偶然のブレの影響を薄められる可能性があります。

値動きの要因を理解すると、下落時に「想定内のブレ」か「前提が崩れた変化」かを判断しやすくなり、売り一択になりにくくなります。

主要なリスクの種類

投資のリスクは一つではなく、原因の異なる複数のリスクが重なって起こります。代表的な5種類を押さえましょう。

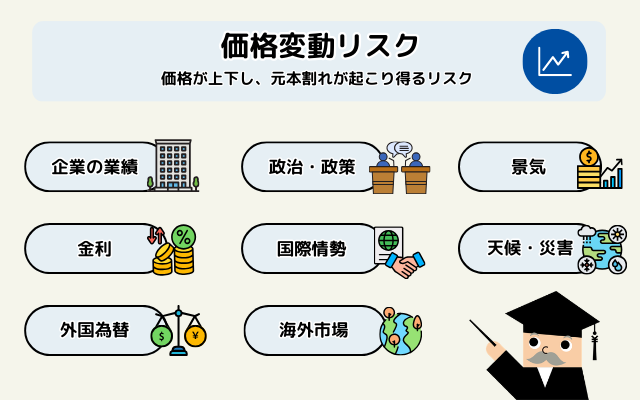

価格変動リスク

価格変動リスクは、株式や投資信託などの価格が上下し、元本割れが起こり得るリスクです。一般的に、最大の要因は企業の業績ですが、そのほかにも景気、金利、外国為替、政治・政策、国際情勢、天候・災害、海外市場など、多くの要因で日々変動します。

短期売買ほど価格変動リスクの影響を受けやすくなります。なぜなら短期では業績よりも、期待や不安、売買の偏りで価格が動きやすいからです。長期であれば、一時的な下落を回復の時間で吸収できる可能性が高まります。

対策の基本は、値動きの大きさを理解した上で、資産配分と投資期間を決めることです。最初から大きく張らず、下落しても継続できる金額にするだけで、実務上の失敗は大幅に減ります。

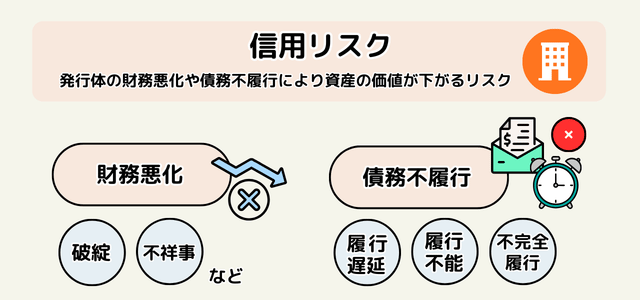

信用リスク

信用リスクは、発行体(企業や国など)の財務悪化や債務不履行により、資産の価値が下がるリスクです。債券なら利払い停止や元本の回収不能、株式なら倒産時に価値が大きく毀損する可能性があります。

信用リスクは市場全体の下落と違い、発行体固有の問題で起きる点が特徴です。格下げや不祥事、資金繰り悪化などがきっかけになり、回復まで時間がかかったり、回復しなかったりします。

対策は発行体を分散することと、信用力を確認することです。格付けは目安になりますが万能ではないため、収益力や借入の多さ、業界環境なども合わせて見て、特定の一社や一国に偏らない設計が有効です。

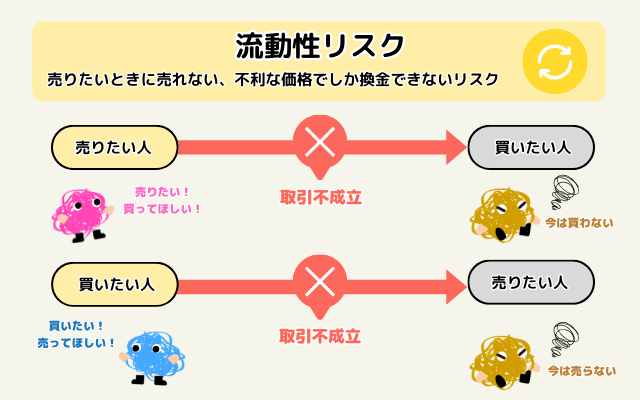

流動性リスク

流動性リスクは、売りたいときに売れない、または不利な価格でしか換金できないリスクです。取引量が少ない商品や、売買に時間がかかる不動産などで高まりやすくなります。

流動性が低いと、平時は問題なく見えても、相場急変時に売り注文が偏って価格が飛びやすくなります。必要なときに現金化できないこと自体が家計のストレスになり、結果として他の資産を不利に売る連鎖が起きることもあります。

対策は、生活防衛資金を現金で確保し、換金しやすい資産も組み合わせることです。現金は流動性が非常に高く、緊急時の選択肢を増やします。投資は余裕資金で行うという原則は、流動性リスク対策でもあります。

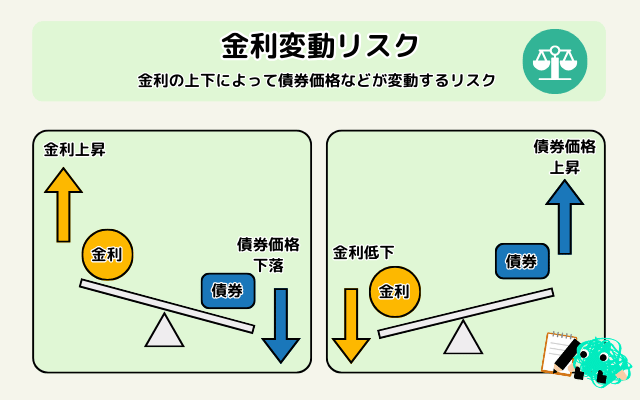

金利変動リスク

金利変動リスクは、金利の上下によって債券価格などが変動するリスクです。基本的に金利が上がると債券価格は下がり、金利が下がると債券価格は上がります。

この関係が起きるのは、新しく発行される債券の利回りが上がると、既存の低い利回りの債券の魅力が相対的に下がり、価格調整が起きるためです。債券ファンドも保有債券の評価が動くので影響を受けます。

対策としては、金利上昇局面で価格が下がり得ることを理解し、保有期間と目的を揃えることが重要です。満期まで保有する前提の債券と、売却前提の債券では、金利変動の捉え方が変わります。

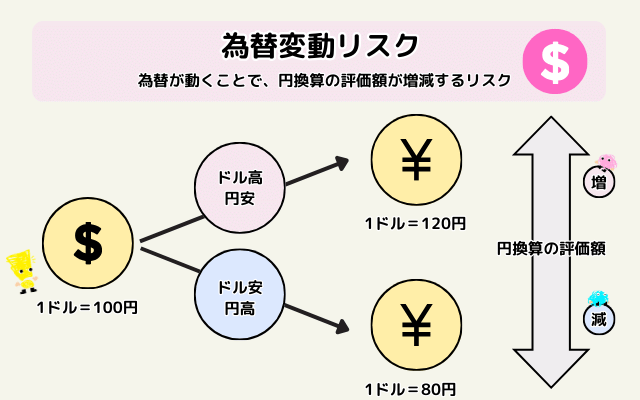

為替変動リスク

為替変動リスクは、外貨建て資産において為替が動くことで、円換算の評価額が増減するリスクです。投資先の資産価値が変わらなくても、円高になると円ベースの評価額は目減りし、円安になると増えることがあります。

例えば米国株がドルで横ばいでも、ドル安円高が進めば円換算では損失になることがあります。逆に為替が追い風になれば、株価以上のリターンが出ることもあり、良くも悪くも振れ幅が増えます。

対策は、通貨を分散することと、為替ヘッジの有無を確認することです。ヘッジは為替のブレを抑えやすい一方でコストがかかる場合があるため、目的と期間に合うかを基準に選ぶと判断しやすくなります。

リスクを抑える基本戦略

リスクはゼロにできませんが、取り方を工夫すれば耐えやすくできます。基本は分散と長期、そして積立で時間を味方にすることです。未来は読めない前提に立つほど、当てにいくより外れても致命傷にならない設計が重要になります。

分散には、資産・地域(通貨)・時間の三つがあります。株式や債券など性質の異なる資産を組み合わせ、国や通貨を偏らせず、購入時期も分けることで、一つの悪材料に左右されにくくなります。

長期投資は短期のノイズを受けにくくし、回復を待てる可能性を高めます。積立は高いときは少なく、安いときは多く買う形になりやすく、平均購入単価を平準化できます。相場を読む負担も減り、続けやすい点が初心者に向いています。

積立は、価格が高いときは少なく、安いときは多く買う動きになりやすく、平均購入単価を平準化できます。相場を読む負担も減り、ルールで続けやすくなる点が初心者に向いています。

まとめ

投資のリスクは危険ではなく、リターンが上下にぶれる幅のことです。まず自分が許容できる変動を決めることが大切です。 値動きには景気や金利などの理由があるため、要因を知っておくと下落時も冷静に行動できます。 主なリスクは価格変動・信用・流動性・金利・為替の5つで、どのリスクを取っているか言語化できると商品選びが安定します。 初心者は分散・長期・積立を軸に、予想より「外れても耐えられる設計」を重視することが再現性の高い方法です。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。