将来のお金が不安な人へ 原因と対策を徹底解説【今日からできる解消ステップ】

2026.04.10 (金)

将来のお金が不安なのは、あなただけではありません。住宅・教育・老後などの大きな支出が見え隠れする一方で、物価上昇や働き方の変化もあり「このままで大丈夫?」と感じやすい状況です。

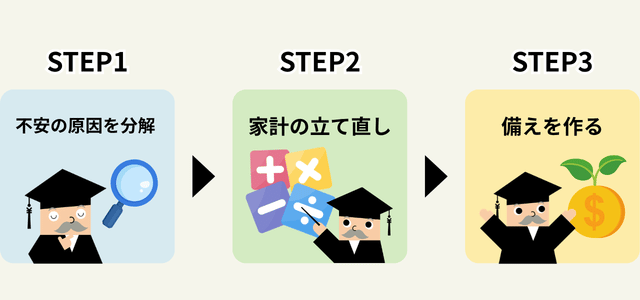

本記事では、不安の正体(原因)を分解して整理し、家計の立て直し→備えの作り方まで、今日から実行できるステップとして解説します。数字が苦手でも取り組める順番でまとめるので、できるところから始めていきましょう。

多くの人が不安

将来のお金の不安は珍しいものではなく、多くの人が抱えています。まずは「不安を感じるのは自然なこと」と受け止め、焦りではなく行動につなげる姿勢が大切です。お金の不安は能力不足ではなく、必要な情報や将来の見通しが不足していることで生まれやすく、必要額が曖昧なままだと貯金があっても安心できません。

不安が強いと、極端な節約をして続かなかったり、問題から目を背けて先延ばししたりしがちです。感情を抑えるのではなく、不安を分解して扱える課題に変えることが重要です。将来への不安は準備を始めるサインでもあり、家計を整え、備えを仕組み化することで、不安は日常を邪魔しない程度まで小さくできます。

将来のお金が不安になる主な原因

お金の不安は、貯金額だけでなく、収入の不安定さ、支出の膨らみ、将来の出来事が読めないことなどが重なって生じます。対処のコツは「今の問題」と「将来の問題」を分けることです。今が赤字なら黒字化が最優先ですが、黒字でも将来が見えていない場合は見通し作りが必要です。家計は一部の負担が全体に影響するため、固定費や緊急資金の不足には注意が必要です。

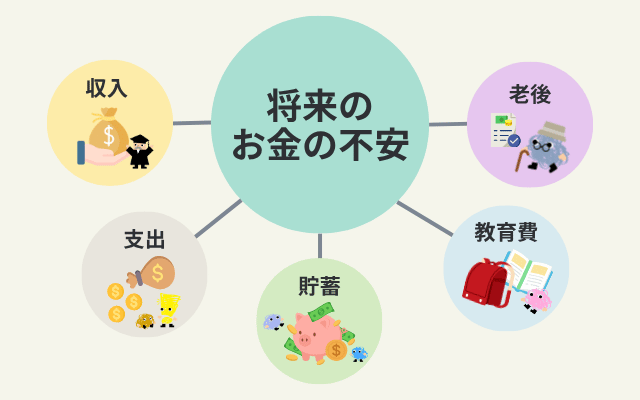

不安の原因を分解する(収入・支出・貯蓄・老後・教育費)

不安は「何が分からないのか」を言葉にすると扱いやすくなります。まずは不安を、収入・支出・貯蓄・老後・教育費に分けて整理します。収入面では、昇給が見込めない、転職や病気で収入が下がる可能性などが不安要因になります。ここでは「最悪の年に手取りがどこまで下がるか」を想定し、必要な緊急資金を考えることが重要です。

支出の不安は、固定費の高止まりや物価上昇から生まれやすく、特に通信費・保険・住居費など、何となく続けている契約が負担になりがちです。貯蓄面では、緊急資金がないと突発的な出費のたびに貯金が減り、不安が続きます。老後資金は年金や退職金の見通しが曖昧なことが原因で、一般的な数字をそのまま当てはめると不安が増す場合があります。教育費は進路によって金額が大きく変わるため、家族の希望と現実的なラインを決めることが第一歩です。

お金に余裕がない人に共通する家計の特徴

家計に余裕がない原因は、支出の多さだけではありません。多くの場合、共通したつまずきパターンがあります。代表的なのが固定費の高止まりです。高い通信費、使っていないサブスク、目的が曖昧な保険、家計に対して重い住居費などは、毎月少しずつ負担になります。

また、支出の見える化不足も多い原因です。家計簿がなく口座やカードが散らばっていると、赤字に気づくのが遅れ、対策が難しくなります。また、「余ったら貯める」方法は崩れやすく、先に貯めて残りで生活する仕組みの方が安定します。

さらに、ボーナス前提の家計は減額時に一気に赤字になりがちです。生活費は毎月の手取りで賄い、ボーナスは臨時分として扱う方が安全です。生活費と目的別資金を分けて管理すると、使い過ぎを防ぎやすくなります。

お金の不安を解消するための基本ステップ

不安を減らす近道は、感覚ではなく“仕組み”で家計を整えることです。現状把握→支出最適化→収入改善→貯蓄・運用の順に進めると、無理なく再現性が高まります。

お金の不安対策は、順番がとても重要です。いきなり投資や難しい節税から始めると、土台が不安定なままになり、途中で嫌になって止まりやすくなります。

おすすめは、まず現状を数字で把握し、次に固定費を中心に支出を整え、同時に収入の上げ方も検討し、最後に貯蓄と資産形成を仕組みにする流れです。

この順番は、効果が出やすいところから着手できるため、短期間で「不安が少し下がった」という実感につながります。実感が出ると継続でき、継続が将来の安心を作ります。

現状把握(家計簿・固定費・貯蓄率)

最初にやることは、たった1カ月でいいので収支を把握することです。手取り、固定費、変動費が分かれば、改善の当たりどころが見えます。

家計簿は、ノートが続かないなら家計簿アプリ、クレジットカード明細、通帳の入出金で十分です。完璧な分類よりも、まず全体の合計をつかむことを優先します。

固定費は一覧表にして見える化します。家賃やローン、通信費、保険、サブスク、駐車場、習い事など、毎月自動で出ていくものを並べるだけで「下げられる候補」が浮かびます。

次に貯蓄率を計算します。貯蓄率は、貯蓄額を手取りで割ったものです。数字は人それぞれですが、まずは黒字化が第一目標で、黒字が安定したら少しずつ貯蓄率を上げていくのが現実的です。

目標は短期で達成できる形にします。例として、まずは収支を黒字にする、次に生活費の3〜6カ月分の緊急資金を作る、と段階を分けると挫折しにくくなります。

支出を減らす(固定費見直し・保険・住宅ローン)

支出は、我慢で減らすより「固定費を最適化する」ほうが長続きします。毎月自動で出ていくお金を減らせば、努力しなくても効果が積み上がります。

通信費は見直しの効果が分かりやすい代表例です。使っていないオプション、データ容量の過剰、家族割の未活用などはすぐ改善できます。サブスクも同様で、過去3カ月使っていないものは停止候補にしやすいです。

保険は「目的」と「必要な保障額」を確認します。何となく不安で手厚くしていると、保険料が固定費として家計を圧迫します。医療費の自己負担の仕組みや会社の保障、貯蓄状況によって必要額は変わるので、今の家計に合った形に調整します。

住宅ローンや家賃は家計の土台です。大事なのは、借りられる額ではなく返せる額で考えることです。借り換えの効果が出るか、繰上返済と貯蓄のどちらを優先すべきかは、金利、手数料、緊急資金の有無で判断が変わります。

支出を減らす作業は、生活の質を下げるためではありません。自分が価値を感じる支出を守るために、価値の薄い固定費を削って家計の自由度を上げる、という発想が続けるコツです。

収入を増やす(転職・副業・スキル)

支出の最適化は即効性がありますが、将来不安を大きく下げるには収入の天井を上げる視点も欠かせません。特に教育費や老後資金のように金額が大きいテーマは、節約だけで埋めにくいことがあります。

増やし方については以下の記事で詳しく解説しています。

初心者必見!お金の増やし方完全ガイド|投資・副業・節約を解説

貯蓄と資産形成で将来の安心を作る

将来の安心は、貯蓄と資産形成を「使う前に貯まる仕組み」にできるかで決まります。気合いではなく、自動化が鍵です。

まずは緊急資金を確保します。目安は生活費の3〜6カ月分で、失業や病気、急な修理費などに対応するためのお金です。ここが薄い状態で投資に回すと、相場が下がったタイミングで取り崩すことになりやすく、結果的に損失が大きくなります。

緊急資金ができたら、目的別口座と先取り貯蓄で管理します。生活費口座、緊急資金、教育費、旅行や車など、用途を分けるほど「これは使っていい」「これは触らない」が明確になり、お金の迷いが減ります。

中長期の資産形成は、制度の活用も選択肢です。NISAやiDeCoなどは長期の資産形成を後押しする仕組みですが、元本保証ではありません。短期で使う予定のお金はリスクを取りすぎない、長期資金は分散して長く積み立てる、とルールを分けることが重要です。

長期投資については以下の記事で解説しています。

株の長期保有とは?メリット・デメリットと始め方をわかりやすく解説

資産形成の本質は、当てることではなく続けることです。家計が整い、毎月の積立が自然に回る状態になると、将来への不安は数字で管理できるものに変わっていきます。

教育費・住宅・車など大きな支出への備え方

大きな支出は、金額の大きさよりも「いつ必要になるか」で準備方法が変わります。教育費など時期が読めるものと、車の故障など突発のものを分けて考えると不安が小さくなります。

大きな支出が怖いのは、金額そのものより、家計の中での位置づけが曖昧なときです。いつまでに、いくら必要で、どこから出すのかが決まると、同じ金額でも不安は減ります。

具体的な目標(ゴール)が決まると逆算して今なにをすべきか考えることを「ゴールベースアプローチ」と言います。「ゴールベースアプローチ」については以下の記事で解説しています。

ゴールベースアプローチ運用とは?希望する将来像のために必要なこと

専門家に相談するべきタイミング

家計管理は自分でできる部分も多い一方、保険・住宅ローン・資産配分など判断が難しい分野は、早めに専門家へ相談することで損失回避につながります。特に「決めきれない状態」が長く続く場合は注意が必要です。保険の見直しやローン借り換えを考えながら放置しているときほど、第三者に整理してもらうことで前に進みやすくなります。

また、赤字が続く、借入が増える、支払いが苦しいといった状況では、節約よりも先に相談窓口を利用するほうが安全です。早い段階ほど選択肢が多く、負担も小さく済みます。

相談先には特徴があります。FPは家計全体の整理に向いており、自治体や消費生活センターは生活や債務の相談窓口として頼れます。金融機関は商品提案が中心になりやすいため、その前提を理解して利用しましょう。

詳しくは以下の記事をご覧ください。

将来のお金の悩み、ファイナンシャル・プランナーに相談すべき?相談先の選び方にも注目

お金の心配が減る人の習慣

不安を減らす人は、意志の強さよりも“習慣化・自動化”が上手です。ここでは継続できる形に落とし込むための具体的な習慣を紹介します。

お金の不安が減る人は、特別な知識があるというより、家計が自然に整う仕組みを持っています。逆に言うと、習慣さえ作れれば、数字が苦手でも家計は改善します。

ポイントは、判断回数を減らすことです。毎回「今月いくら貯めよう」と考えるより、給料日に自動で貯まるようにして、普段は生活費だけを見れば回る状態にします。

もう一つは、見直しをイベント化することです。思い出した時だけ点検するのではなく、頻度を決めると、固定費のムダが長期間放置されにくくなります。

お金の管理習慣(仕組み化・自動化・見直し頻度)

最も効果が高い習慣は、先取り貯蓄の自動振替です。給与が入ったら一定額が貯蓄用口座へ移るように設定すると、貯めることが行動ではなく仕組みになります。

次に、目的別口座を作ります。生活費、緊急資金、教育費、旅行や車など、目的が分かれるほど使うべきお金と守るべきお金が混ざらず、迷いが減ります。

家計簿は、続けるほど偉いものではなく、意思決定のための道具です。クレジットカードや家計簿アプリ連携で自動集計に寄せ、手入力は最小限にします。

固定費は年1回点検を基本にし、引っ越し、結婚、出産、転職などライフイベントの前後は臨時で見直します。大きく状況が変わるタイミングこそ、契約が家計に合っているかを確認する価値があります。

予算の立て方は細かくしすぎないのがコツです。費目別に上限だけ決め、超えそうなら翌月に調整するくらいの運用にすると、数字が苦手でも回りやすくなります。

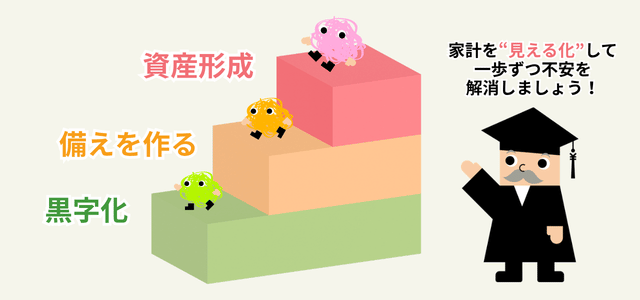

お金の不安を減らすために今日からできること

最後に、今日から取りかかれる優先順位で行動を整理します。小さく始めて家計を“見える化”し、黒字化→備え→資産形成へと段階的に進めれば、不安は現実的な課題に変わっていきます。

今日やることは、1カ月分の収支を把握する準備です。給与明細で手取りを確認し、通帳とカード明細で支出を集め、固定費を一覧にします。完璧に分類せず、合計をつかむだけで十分です。

次に、固定費を1つだけ見直します。通信費、サブスク、保険など、すぐ着手できて効果が出やすいものを選びます。固定費が下がれば、その分を先取り貯蓄に回せます。

黒字が見えたら、緊急資金を生活費の3〜6カ月分を目標に積み立てます。ここができると、突発の出費で家計が崩れにくくなり、将来不安が大きく下がります。

緊急資金が整ったら、目的別口座と自動積立でライフイベント資金を作り、長期の資産形成も検討します。短期で使うお金は守り、中長期のお金は分散して育てる、という使い分けが不安を減らす基本です。

迷いが強いテーマは、必要な資料をそろえて専門家に相談します。大切なのは、怖さを消してから動くのではなく、小さな行動で見通しを作りながら不安を小さくしていくことです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。