将来のお金の悩み、ファイナンシャル・プランナーに相談すべき?相談先の選び方にも注目

2025.07.22 (火)

人生において将来の資金計画は重要ではあるものの、自分自身で考えるには難しいテーマかもしれません。貯蓄や資産運用の仕方、保険や税制の知識など、見落としがちなポイントは数多く存在します。こうした将来のお金に関する不安や疑問を解消したいと考える方にとって、ファイナンシャル・プランナー相談はひとつの安心材料として考えられます。

この記事では、ファイナンシャル・プランナーの役割から相談可能な内容、相談先を選ぶ際のポイントまで解説していきますので将来のライフプランをより明確にしていきましょう。

ファイナンシャル・プランナーとは何か?

ファイナンシャル・プランナー(FP)は、人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導くファイナンシャル・プランニングをサポートする専門家です。

家計にかかわる金融、税金、不動産、住宅ローン、保険、年金制度など幅広い知識を持ち、相談者の人生設計をトータルで見直してくれます。資産運用のアドバイスにとどまらず、生涯にわたるキャッシュフローをシミュレーションしながら生活設計を提案できるのが強みです。

ファイナンシャル・プランナーに必要な資格

ファイナンシャル・プランナーとして活動するためには、日本FP協会による国家資格の「FP技能士」、民間資格の「CFP®資格」および「AFP資格」などの取得が必要です。国家資格は学科と実技試験をクリアする必要があり、級によって難易度も変わります。CFP®は国際ライセンスであり、AFP以上に専門的かつ高度な試験内容が課されるため、取得することで幅広い相談に応じるスキルが身につきます。

企業系と独立系の違い

ファイナンシャル・プランナーには企業系と独立系があり、企業系ファイナンシャル・プランナーは証券会社や保険会社に所属している金融アドバイザーを指します。提案は自社取扱商品に限られますが、自社独自の商品やサービスもあり、商品性を踏まえた具体的な提案が期待できます。

一方、独立系ファイナンシャル・プランナーは独立系ファイナンシャルアドバイザー(IFA)とも呼ばれ、特定の企業(組織)に属さない金融アドバイザーを指します。複数の金融機関の仲介を行っているケースもあり、独立した立場から幅広い商品の提案を受けることができるというメリットがあります。

どちらが良いかは相談者の目的や希望次第ですが、適切なアドバイスを得るためにも自分に合った形態を選ぶことが大切です。

ファイナンシャル・プランナーは、日々の家計や保険の見直し、教育資金の準備、老後の生活費など、ライフステージごとに重要度が変化するお金の問題にも柔軟に対応してくれます。実際の暮らしに即したアドバイスを受けつつ、将来に備えましょう。

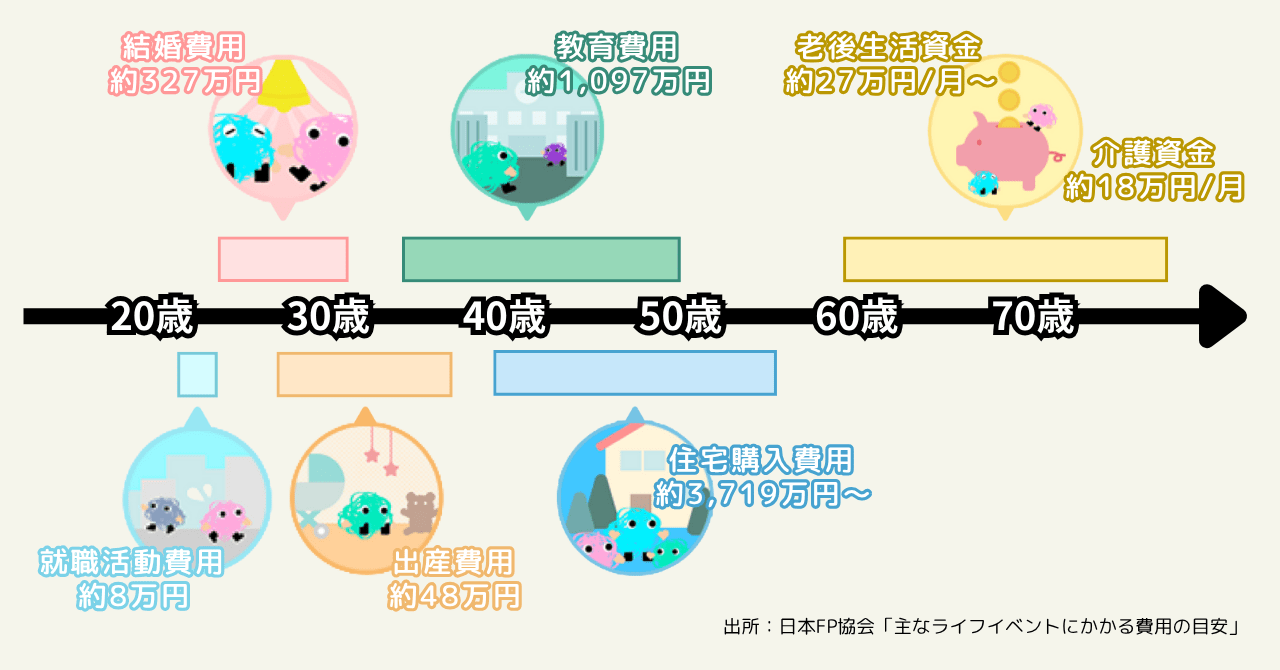

FPに相談できる悩み①:生涯に発生するさまざまなライフイベント

就職や転職、結婚、出産、子どもの成長から老後まで、人生の局面ごとに予想外の支出が発生することがあります。ファイナンシャル・プランナーはライフイベントにあわせた計画を立て、必要な時期に必要な金額を確保するにはどうすれば良いかを一緒に考えてくれます。早めに相談して準備を進めることで、いざというときに慌てず対応できる体制を整えましょう。

結婚資金

結婚は人生の節目となり、新生活準備や式の費用などで大きな支出が想定されます。予算や希望を踏まえ、無理のない資金計画やお得な制度の利用法など、ファイナンシャル・プランナーとともに考えていくことも大切です。結婚に伴うお金の問題は個人だけの問題ではなく、夫婦間の価値観すり合わせにも影響するので早めの相談が安心につながります。

出産・教育資金

子どもを出産する場合、病院にかかる費用や子どもを迎えるための用品等の準備が必要です。また成長後の子どもの進学や留学は家庭の出費が増えるタイミングでもあります。学習塾や習い事、大学など長期的な支出に対して、どのように貯蓄するかは非常に重要です。ファイナンシャル・プランナーの知見を活かすことで、必要な時期や金額を予め把握して余裕をもった教育資金計画を立てることができます。

住宅購入

マイホームを購入する際、物件価格だけでなく諸費用や住宅ローンの金利、頭金の設定など考慮すべき点が多くあります。ファイナンシャル・プランナーは無理のない返済計画をシミュレーションし、住宅ローンの組み方や繰上げ返済のタイミングといったアドバイスを行います。長期間にわたる支払いを見越して資金計画を検討することで、将来の負担を軽減することが可能です。

老後資金

公的年金だけでは老後の生活資金が十分でないと感じる人が増えている昨今、状況によっては介護費用を要しますので、早めに相談して必要な備えを考えることが鍵となります。ファイナンシャル・プランナーは個人年金保険や長期投資などを提案し、老後資金を計画的に積み立てるサポートを行います。将来の生活スタイルや収入の変化を見通して計画を組み立てることで、セカンドライフを安心して迎えることができます。

FPに相談できる悩み②:ライフイベントにも繋がる日常的な資金対策

仮に自身のライフイベントを明確としていなくとも日々の支出管理や資産運用は重要です。単体では少額だと思うことも積み重ねや習慣が将来的に大きな差を生む可能性があります。まずは自身の身の回りでできることを考えてみましょう。

資産運用・資産形成

銀行預金だけではなかなか資金が増えない時代だからこそ、投資信託や株式、債券などを活用した資産運用は資産対策の1つになります。ファイナンシャル・プランナーは市場動向やリスク許容度を考慮し、長期的な目標、個人の方針に沿った運用プランを提案してくれます。

日常的な家計管理・固定費削減

家計管理は大切だとわかっていても、日々の支出を見直すのは意外と難しいものです。ファイナンシャル・プランナー相談では光熱費や通信費など毎月の固定費を削減するポイントや、家計簿の活用法など具体的なアドバイスを受けられます。節約が苦手でも、ファイナンシャル・プランナーとの客観的な振返りを続けることで徐々にムダを省き、貯蓄体質へと改善していけるでしょう。

保険の見直し

保険は万が一の事態に備えるために必要ですが、内容や保障範囲が自身の状況に合っているかをチェックすることは欠かせません。ファイナンシャル・プランナーは現在加入中の保険の無駄を洗い出し、最適なプランへ切り替えるための客観的な視点を提供するので、過剰な補償や不足している部分を調整できます。

ファイナンシャル・プランナー相談には費用がかかる?相談以外に発生するコスト

ファイナンシャル・プランナーには無料相談から有料コンサルティングまでさまざまな料金体系があります。

保険の見直しのみであれば無料相談を実施しているケースも多く、さらに簡易的な家計診断程度では無料~安価となることがあります。無料相談は気軽に試すことができますが、取り扱う範囲が限定されやすいので、求める回答をすべて受けられない可能性があります。

一方、ライフプランの作成や資産運用のアドバイスなど、専門性の高いサポートを受ける場合は有料になることが一般的です。幅広い選択肢や深い専門知識を提供してもらえる可能性が高く、より包括的なアドバイスを受けられる利点があります。料金は固定報酬制や成果報酬制などの条件や資料作成の有無など、ファイナンシャル・プランナーによって変動しますが、自分の相談内容に合った料金プランを選ぶことで、コストパフォーマンスの高いサポートを受けられます。

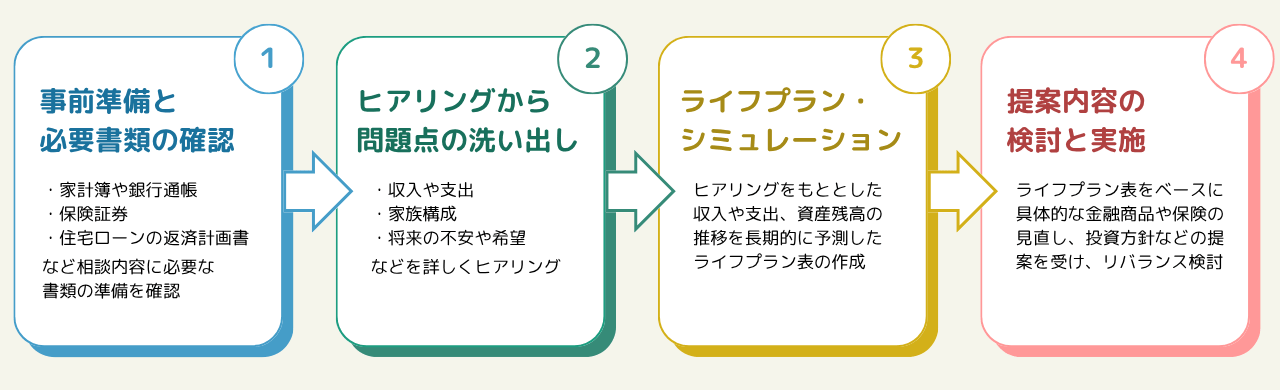

相談の一般的な流れ

ファイナンシャル・プランナーに相談するときは、事前に家計簿などの収支の資料や将来の目標やリスク許容度などを準備しておくとよりスムーズに進みます。相談する前に自身の中である程度整理しておきましょう。

STEP1:事前準備と必要書類の確認

まずは家計簿や銀行通帳、保険証券、住宅ローンの返済計画書など、金銭面の現状を示す資料をまとめておきましょう。これらをもとにより正確なキャッシュフロー表が作成されやすくなります。事前準備をしっかり行うことで、実際の相談時間を効率的に使うことができます。

STEP2:ヒアリングから問題点の洗い出し

収入や支出、家族構成、将来の不安や希望について詳しくヒアリングされます。そこから現状の家計の問題点や、将来足りなくなる可能性がある資金などを明確化していきます。対面、オンライン問わず、専門的な用語わかりやすい言葉を使って質問してくれるファイナンシャル・プランナーを選ぶと、スムーズなやり取りが可能です。

STEP3:ライフプラン・シミュレーション

ヒアリングをもとに、収入や支出、資産残高の推移を長期的に予測したライフプラン表をファイナンシャル・プランナーが作成します。家族が増えたときや住宅を購入するとき、子どもの学費が必要となるときなど、具体的なライフイベントの数字を見ることで将来像をイメージしやすくなります。無理のない資金計画を組むためにも、このステップは非常に重要です。

STEP4:提案内容の検討と実施

ライフプラン表をベースに、具体的な金融商品や保険の見直し、投資方針などの提案を受けます。納得のいく内容であれば、貯蓄方法や投資先などを決定し、実際に行動へ移していきましょう。相談後も定期的に見直しをしながら、ライフステージや経済環境の変化に応じてプランを修正していくことが大切です。

相談先の決定する前に知っておきたいこと

相談先のファイナンシャル・プランナーを選ぶ際には、信頼できる相手かどうかや契約前にチェックすべき点を整理しておきましょう。

信頼できるファイナンシャル・プランナーか見分ける方法

自分に合うファイナンシャル・プランナーを見極めるためには、資格や経歴、所属団体だけでなく、実際にどういった相談事例を扱っているかも確認する必要があります。相談者の話を丁寧に聞き、無理なプランを押し付けないだけでなく、態度や質問に対する回答の質に注目してみましょう。気になった点を遠慮なく質問し、納得いく回答が得られるかどうかを見極めることが大切です。

また事前にSNSや口コミをチェックして評判を調べるのも方法のひとつです。

強引な勧誘を回避するコツ

無料相談であっても、高額な金融商品を強引に勧められるという可能性があります。すぐに契約するのではなく、複数のファイナンシャル・プランナーや他社の提案を比較検討する習慣をつけると安心です。契約書の細部までしっかり確認し、不明点があればその場で解決するようにしましょう。

ファイナンシャル・プランナー以外に相談をした方がいいケース

ファイナンシャル・プランナーは幅広い知識を要していますが、相続や会社設立、資産譲渡など、税務や法務など法律が関わる内容は税理士や弁護士等の専門家に依頼した方がスムーズに解決できる場合もあります。ファイナンシャル・プランナーが一括して窓口になる場合もありますが、専門家の資格が必要な領域に踏み込む際には適切な専門家を紹介してもらうと安心です。情報の整合性を保ちながら、よりスピーディーに問題解決へ導くことができます。

アイザワ証券でできる相談

アイザワ証券では投資的サポートに加え、ソリューションなど多面的なサポートも行っております。ファイナンシャル・プランナー資格保有者も数多く在籍しており、お客さまの目的や目標に合わせて、市場動向や商品選択の仕方など具体的なアドバイスを提供いたします。提供しておりますさらに他分野との連携体制もしっかりしているので、より包括的な視点でマネープランを組み立てることができます。

専任の担当者がサポート・フォロー

アイザワ証券では、口座チャネル問わず一人ひとりに専任の担当者がつき、お客さまの資産運用をサポートいたします。運用方針の相談や商品の選び方だけでなく、定期的なポートフォリオの見直しまで、担当者がいるからこそ些細な悩みも解決いただくことが可能です。

税理士法人や不動産会社とのアライアンスネットワーク

投資に限らず、相続や不動産の購入・売却など幅広い課題を抱えている場合、解決には税制や法務、物件選びなど複数分野の専門的視点が必要になります。アイザワ証券は税理士法人や不動産会社など複数の企業と提携、そのネットワークを活かし、ワンストップで多方面のサポートをお客さまに提供しています。

まとめ

ファイナンシャル・プランナーへの相談では、ライフイベントに応じた資金の備えや老後の生活設計など、多くのお金の悩みを体系的に解決でき、不安解消に大いに役立ちます。

目的や予算と照らし合わせて、自分に合ったファイナンシャル・プランナーや証券会社と長く付き合いながら、定期的に家計や資産を見直すことで、早めにライフプランを具体化し、将来への不安を大きく軽減できるでしょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。