遺族の経済を支える遺族厚生年金!受給できる人の要件や2028年の制度改正による影響は?

2025.09.26 (金)

亡くなった方が会社員だった場合に重要な役割を果たす遺族厚生年金。経済的負担を軽減するためにも、遺族厚生年金の受給要件と計算方法を知ることは大切です。

たとえば、子どもがいる世帯といない世帯では受給額に異なっていたり、30歳未満の配偶者には受給期間の制限があるなど、細かい規定も存在します。受給条件を確認し、早見表を活用することで、どれくらいの支給額が想定できるかを把握しましょう。

本記事では、遺族厚生年金の受給条件や受給期間、さらに年金制度改正法のポイントなども含めて詳しく解説します。

遺族年金制度

遺族年金制度は、亡くなった方がこれまで支払ってきた公的年金保険料や報酬、加入実績を元に、残された遺族に年金を給付する制度です。故人が自営業やフリーランスなど国民年金の被保険者であれば「遺族基礎年金」、会社員や公務員など厚生年金の被保険者であれば「遺族厚生年金」が支給されます。遺族年金があることで、収入源を失った家族でも最低限の生活を確保しやすくなります。

ただし、種類ごとに受給条件や金額に差異があります。重複して受給する際の制限もあるため、遺族年金全体の制度設計を理解しておくことが重要です。

遺族厚生年金とは

遺族厚生年金は、厚生年金の被保険者が亡くなった際、残された遺族に支給される年金です。亡くなった方が会社員や公務員など厚生年金適用事業所に勤務していた場合に対象となります。遺族厚生年金の支給額は報酬比例、つまり被保険者が得ていた収入に応じて変わり、積み立ててきた厚生年金保険料をベースに算出されますので支給額は少なくありません。対象となる遺族の範囲も柔軟で、配偶者だけでなく子どもや父母が優先的に受給できる可能性もあります。

受給するには、亡くなった方の保険料納付要件や生計維持関係の有無といった条件を満たす必要があるため、詳しい規定を把握しておきましょう。特に子どもがいる場合は遺族基礎年金と併給できるケースもあり、トータルの受給額が大きくなることもあります。

遺族基礎年金との違いと併給のポイント

遺族基礎年金は、国民年金の被保険者が対象で、子どもがいる配偶者または子どもへの支給が基本となります。遺族厚生年金とは年金制度が異なるので、支給対象や金額に違いが生じます。

遺族厚生年金は遺族基礎年金と同時に受給できることがあり、特に子どもがいる世帯は併給することで合計金額が増加するメリットがあります。ただし、一定の年収を超える場合や受給対象者の年齢要件によっては支給額が調整されることもあるため注意が必要です。

遺族厚生年金を受け取れる条件は?

亡くなった方は以下いずれかに該当するとき

遺族厚生年金は発生します。

- 厚生年金保険の被保険者が死亡したとき

- 厚生年金の被保険者期間に初診日[10]がある病気やけがが原因で、初診日から5年以内に死亡したとき

- 1級・2級の障害厚生年金の受給権者が死亡したとき

- 老齢厚生年金の受給権者(保険料納付済期間と保険料免除期間をあわせた期間が25年以上である人に限る)が死亡したとき

- 保険料納付済期間と保険料免除期間をあわせた期間が25年以上である人が死亡したとき

ただし遺族厚生年金の発生には保険料納付済期間にも条件があります。

- 1、2に該当する場合、死亡日の前日において、死亡日の属する月の前々月までの被保険者期間について、保険料納付済期間と保険料免除期間をあわせた期間が3分の2以上あること

※ただし、死亡日が令和18年3月末日までかつ亡くなった方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよい

- 4、5に該当する場合、保険料納付済期間、保険料免除期間および合算対象期間並びに65歳以降の厚生年金保険の被保険者期間を合算した期間が25年以上あること

しかし、遺族厚生年金は誰でもいつでも受け取れるというわけではありません。受給者には優先順位や条件があります。

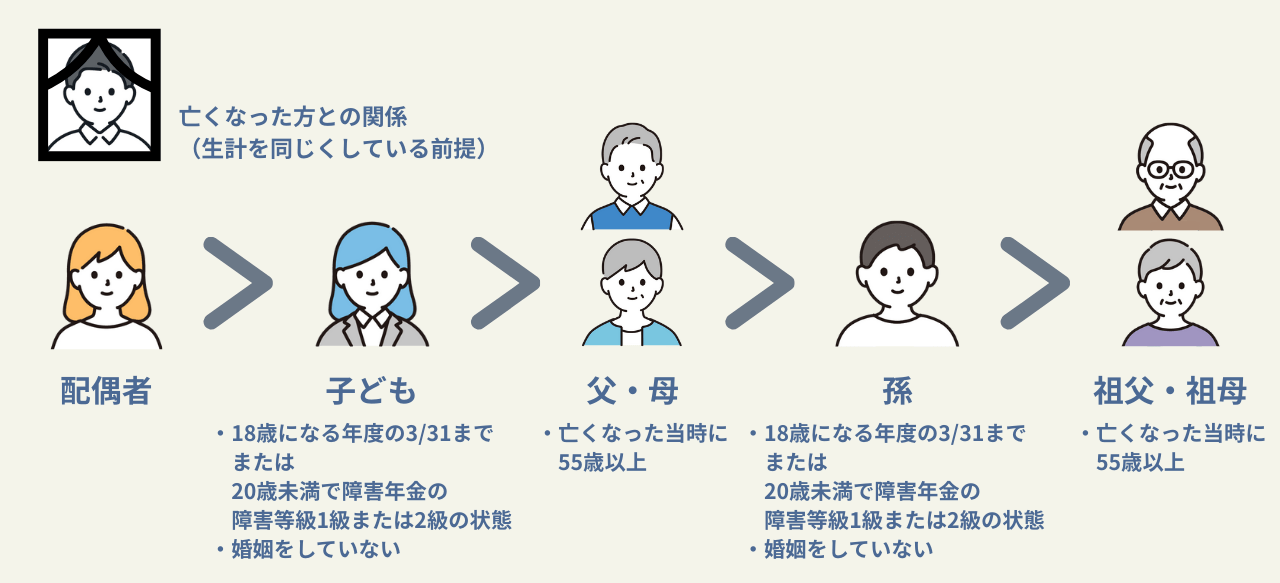

受給対象となる遺族の範囲と優先順位

遺族厚生年金の受給対象は、配偶者(事実婚を含む)>子ども>父母>孫>祖父母の順に優先されます。また先順位の受給者がいれば後順位者には支給されません。さらにいずれの受給対象者も亡くなった方と生計を同じくしていた必要があり、受給者に応じて以下のような制限もあります。

例えば、亡くなった方に生計を同じくしていた配偶者と子どもがいる場合、まず配偶者が受給権を得られます。子どもは、配偶者が受給しない場合や、配偶者が支給を受けられなくなった際に優先される形です。一方で配偶者や子どもがいない場合には、父母、孫、祖父母の順に受給権が移ります。

このような優先順位は混乱を招きやすいですが、どの遺族が優先されるか事前に把握しておくことでトラブルを回避しやすくなります。

いつまで受け取れる?遺族厚生年金の受給期間と制度改正

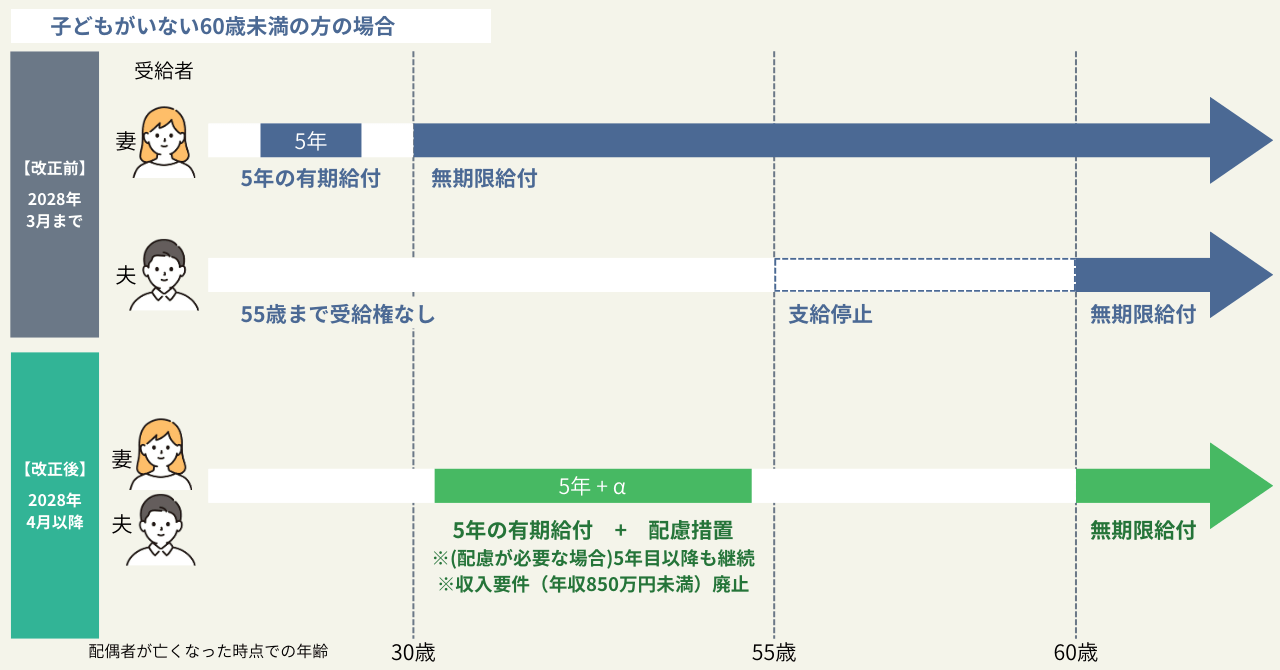

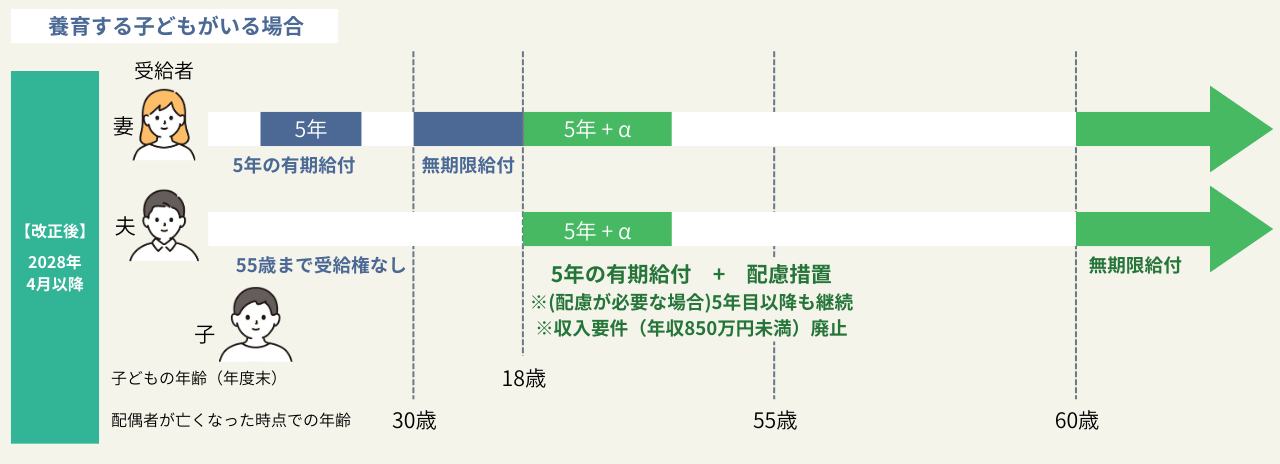

遺族厚生年金は配偶者が亡くなるまで継続的に受給できると思われがちですが、実際には期間が設けられていたり、支給停止や失権の可能性もあります。年齢要件や再婚の有無による変動、受給者の収入状況や他の年金との重複状況で制限されるケースや法改正や政令改正などによって細かなルールが変わることもあります。

例えば受給者に子どもがいなく前提で、亡くなった方の妻(女性)の場合、亡くなった時点で30歳未満であれば5年間、30歳以上であれば無期限の給付が受けられます。一方、受給者が夫(男性)の場合、亡くなった時点で60歳以上でないと受給権は発生しない仕組みになっています。

しかし、昨今女性の就業率が向上していることをうけ、年金制度改正法により男女差が見直されることになりました。今回の改正法では亡くなった方の妻・夫ともに60歳未満の場合は5年間の有期給付に大きく変更されます。ただし、受給者の収入状況など配慮が必要と判断された場合は給付が継続されます。施行は2028年4月を予定されており、20年かけて段階的に引き上げを行うとしています。

また以下の要件に該当する場合は改正前の制度が適応されます。

- 施行前から遺族厚生年金を受給している

- 60歳以上に遺族厚生年金の受給権が発生する

- 2028年度までに40歳以上になる女性

- 養育する子どもがいる(※)

※ここでの子どもは、18歳になった年度末までまたは障害の状態にある場合は20歳未満の方を指します

しかし養育する子どもがいたとしても、子どもが18歳(20歳)到達年度末を迎えた場合は5年間の有期給付+配慮措置の対象となりますので注意が必要です。

遺族厚生年金が受け取れなくなるケース

先述にもありましたが、受給者に30歳未満かつ子どもがいない場合は5年間、子どもが受給者の場合は18歳到達年度末までが受給期間といった制限が存在し、年齢上限を迎えると自動的に停止します。また再婚の場合、新たに生計を同一にする配偶者が生まれる場合、元の遺族厚生年金は支給停止となる可能性があります。

年金事務所などの定期的なチェックや変更届の提出に応じることが必須です。再婚や扶養状況の変化など、家族構成の変動が起こったら早めに年金事務所へ届け出るようにしましょう。

遺族厚生年金を受け取るための手続き

遺族厚生年金を受けるためには、年金事務所や役所での手続きが必要です。その際、年金請求書ほか、確認書類の提出が求められます。

※日本年金機構 年金の制度・手続き「遺族厚生年金を受けられるとき」より参照

この他にも亡くなった方の死因が第三者行為の場合や保険料納付済期間・保険料免除期間を合算して25年未満の方などは追加で必要な提出書類があります。提出先や必要書類は厚生労働省や日本年金機構のウェブサイトでも確認できます。書類に不備があると手続きに時間がかかるため、漏れがないように準備しましょう。申請期限は特に定められていませんが、早く申請したほうが受給開始も早まります。

まとめ

遺族厚生年金は、厚生年金の被保険者が亡くなったときに遺族を支える重要な制度です。

遺族基礎年金や民間保険との併給で家族の暮らしをさらに手厚くできる点も見逃せません。年金制度改正法による要件変更や施行時期もチェックし、定期的に情報を更新することで、適切な時期に正しく受給できるよう備えておくと安心です。

将来のライフイベントを想定しながら、遺族厚生年金以外の公的支援や保険商品とも組み合わせ、家計の安定を図りましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。