【早見表で知る】遺族厚生年金はいくらもらえる?おおよその受給額と計算方法を解説!

2025.10.15 (水)

遺族年金は、大切な家族が亡くなった際に遺された家族の生活を支える公的年金制度です。しかし、具体的な計算方法や受給要件についてはわかりづらい部分も多く、将来の備えとして正しく理解しておくことが重要となります。

本記事では、遺族厚生年金の計算式やさまざまなケースを踏まえた受給額の例を紹介していきます。

また遺族厚生年金の概要については「遺族の経済を支える遺族厚生年金!受給できる人の要件や2028年の制度改正による影響は?」にて解説しておりますので併せてご覧ください。

遺族厚生年金の基本的な計算方法

遺族厚生年金は亡くなられた方の老齢厚生年金額の3/4が支給されるのが基本です。

では老齢厚生年金はどのように算出されるのでしょうか。老齢厚生年金は計算するには3つの数値に基づいて算出されます。

①厚生年金の加入期間

支給額は厚生年金加入期間によって変動します。実際に厚生年金を納付していた期間(月)および保険料免除期間を確認することが必要です。もし厚生年金の納付期間中に亡くなった場合、厚生年金の被保険者期間が300月(25年)未満は、300月とみなされます。

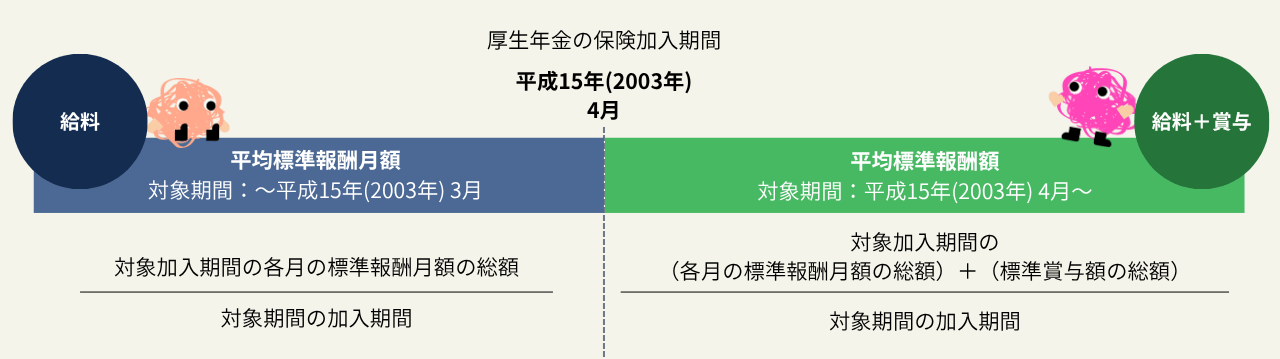

②平均標準報酬月額と平均標準報酬額

遺族厚生年金の計算根拠となるのが、加入者の過去の報酬(給料)を月単位で平均化した「平均標準報酬月額」と給料に賞与等を反映させた「平均標準報酬額」です。これら2つはそれぞれ対象期間や加味する報酬対象が異なります。

平均標準報酬月額

平成15年3月以前の加入期間において、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額

平均標準報酬額

平成15年4月以降の加入期間において、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額

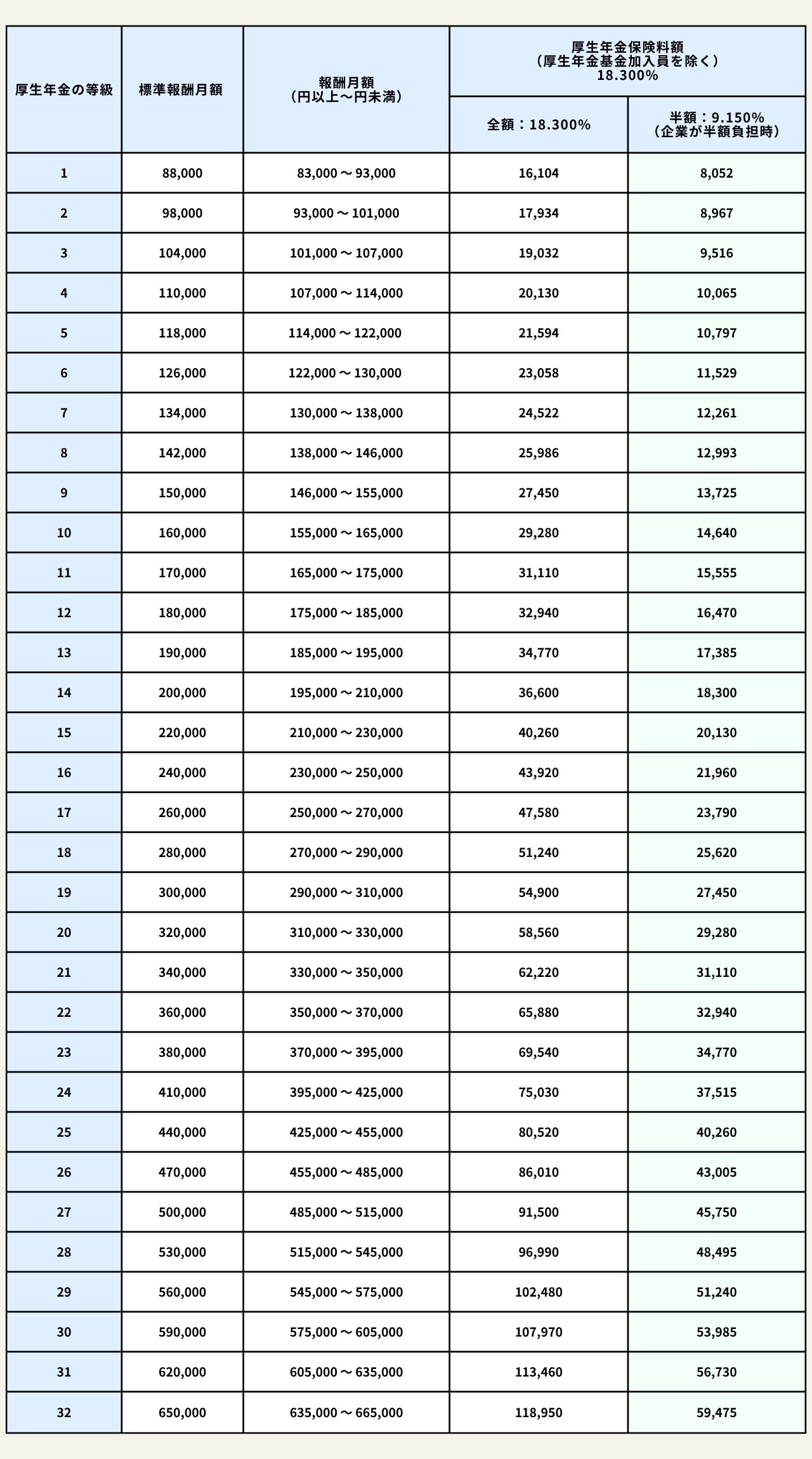

該当期間に平均で得た標準報酬額をそれぞれ計算します。また下の表は月額納付厚生年金保険料に伴う、標準報酬月額です。給与明細等で納付している保険料を確認すると、当年度の自身の標準報酬月額も知ることができます。

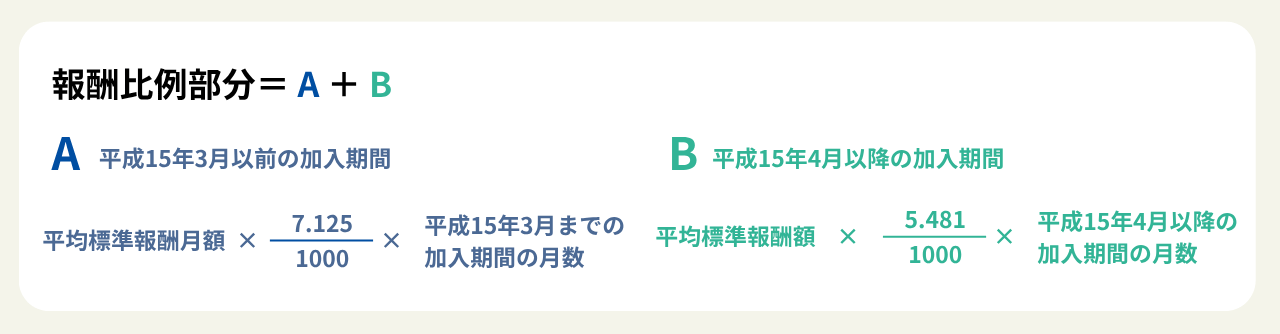

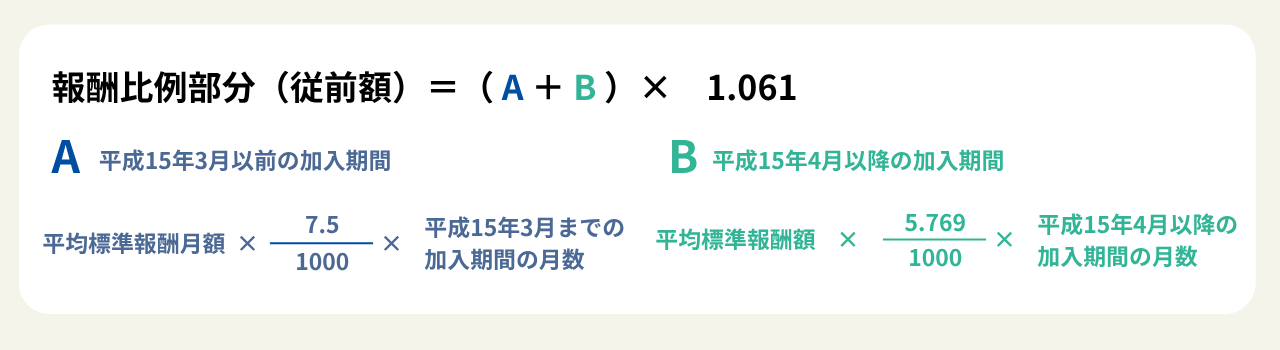

③報酬比例部分

最終的に老齢厚生年金は報酬比例部分と呼ばれる、在職中の平均的な報酬をベースに加入期間を乗じて算出されます。

また報酬比例部分には従前額というものがあり、これは平成6年の水準で標準報酬を再評価し、年金額を計算したものです。計算した数値が『上記の報酬比例部分<報酬比例部分(従前額)』となる場合は従前額が報酬比例部分の額に適応されます。

報酬比例部分で使用する乗率は被保険者の生年月日によって異なります。詳しくは日本年金機構ホームページの「年金額の計算に用いる数値」で確認できます。

③報酬比例部分で算出された金額が老齢厚生年金のおおよその目安額となり、冒頭の通り、遺族厚生年金はこれに3/4をかけた金額が給付されます。

①~③を基に計算されるため、厚生年金の期間や標準報酬月額に寄与するため、加入期間が短かったり、標準報酬月額が低かった場合は、支給額も相応に低くなることがあり得ます。逆に、報酬月額が高かったり、長期間加入していたりすると支給額は高めになる仕組みとなっています。そのため報酬比例部分による計算方式は個々の収入実態を反映しやすく、公平性が高いとされています。ただし、過去の昇給や在職期間の長期化によって変動するため、正しい金額を把握するには年金定期便を確認するようにしましょう。

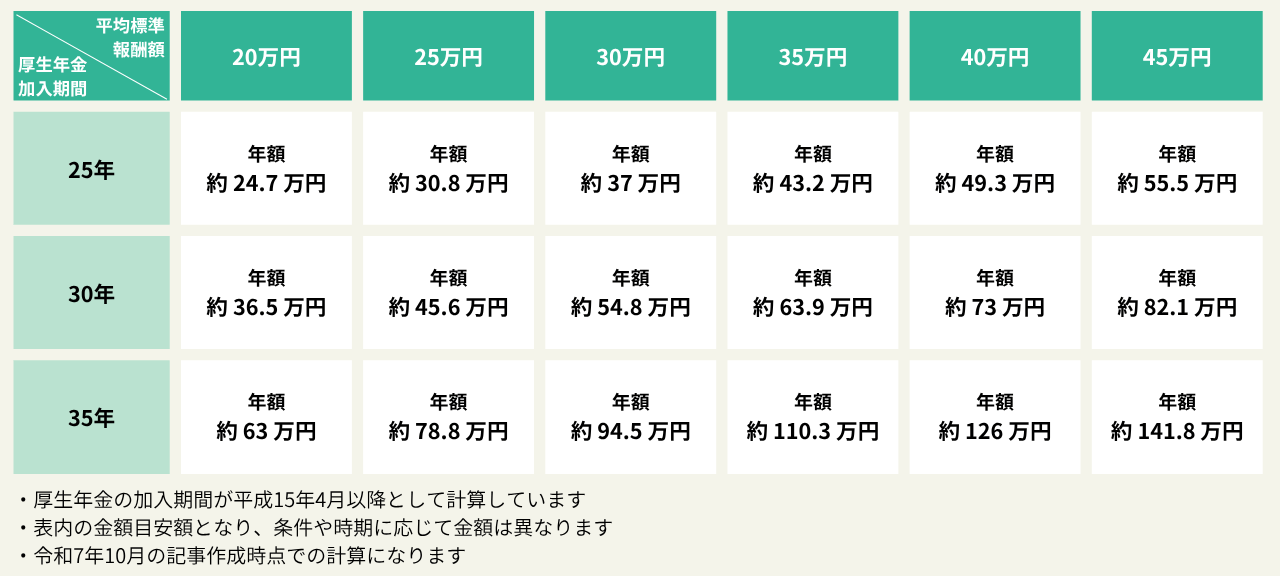

早見表で見る標準報酬月額別、遺族厚生年金の受給額目安

ここでは標準報酬月額の代表的な例を挙げて、受給額の目安を把握しやすいようにまとめています。平均標準報酬月額や厚生年金加入期間、家族構成別にわかりやすく早見表で見てみましょう。

平均標準報酬月額、厚生年金加入期間別

先述の通り、遺族厚生年金は主に平均標準報酬額(平均標準報酬月額)と厚生年金の加入期間に左右されます。

例えば、標準報酬月額が20万円台の場合、遺族厚生年金の年間支給額は25年加入で約25万円前後、35年加入は約63万円前後になります。標準報酬年額が高くなればその分金額も大きくなる見込みがあります。

受給額を月額にすると…

実際には過去の報酬変動などや計算式の変更など諸要素の影響を受けるため、あくまで参考値です。年金定期便をよく確認し、数字を突き合わせることで具体的な受給額を推定しやすくなります。また、家族の構成によっては遺族基礎年金も加わるため、支給総額がまとめてわかる早見表を活用すると金額のイメージがつかみやすいでしょう。

次に家族構成のケースについても解説していきます。

家族構成別で見る合計受給額の早見表

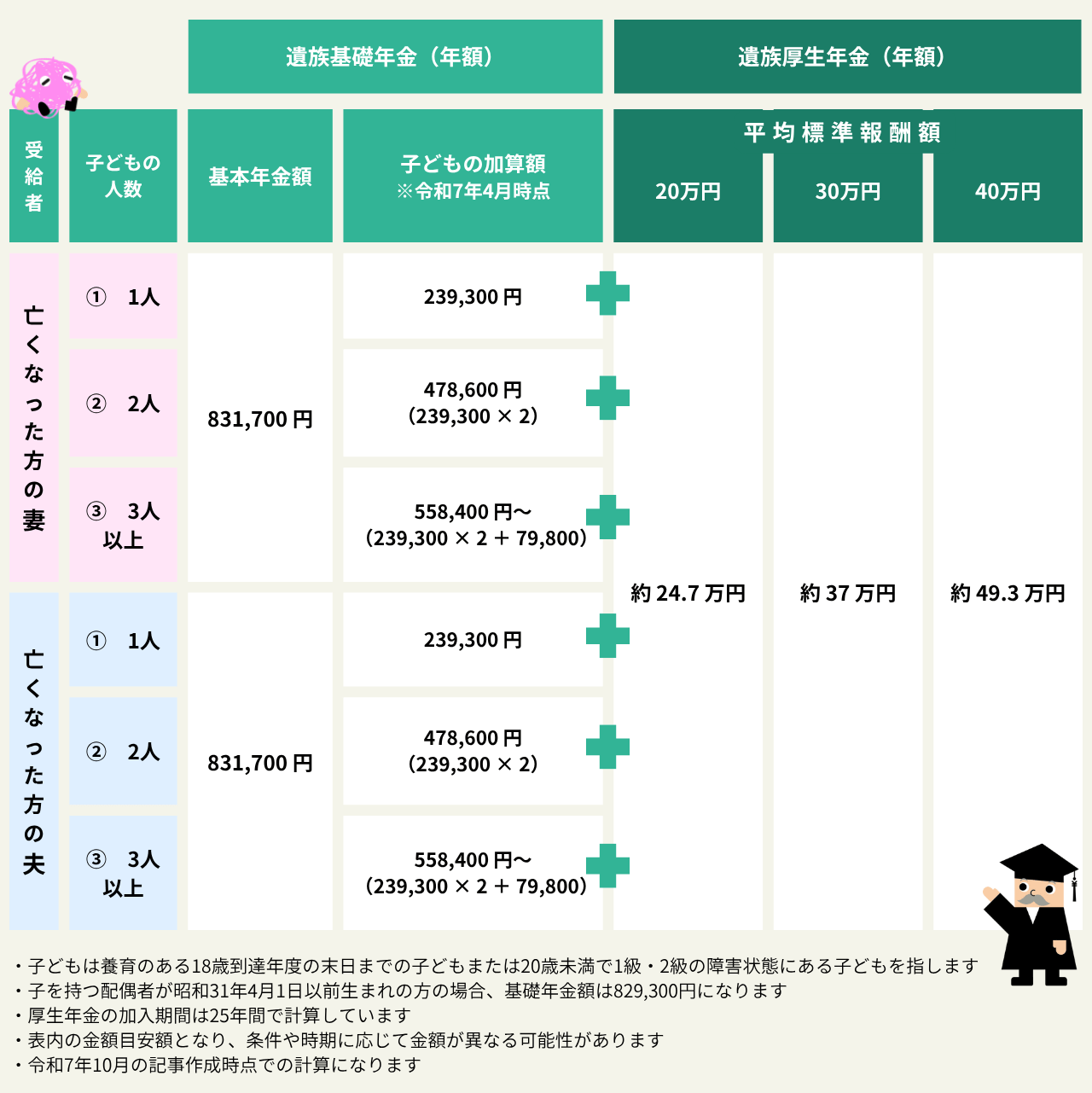

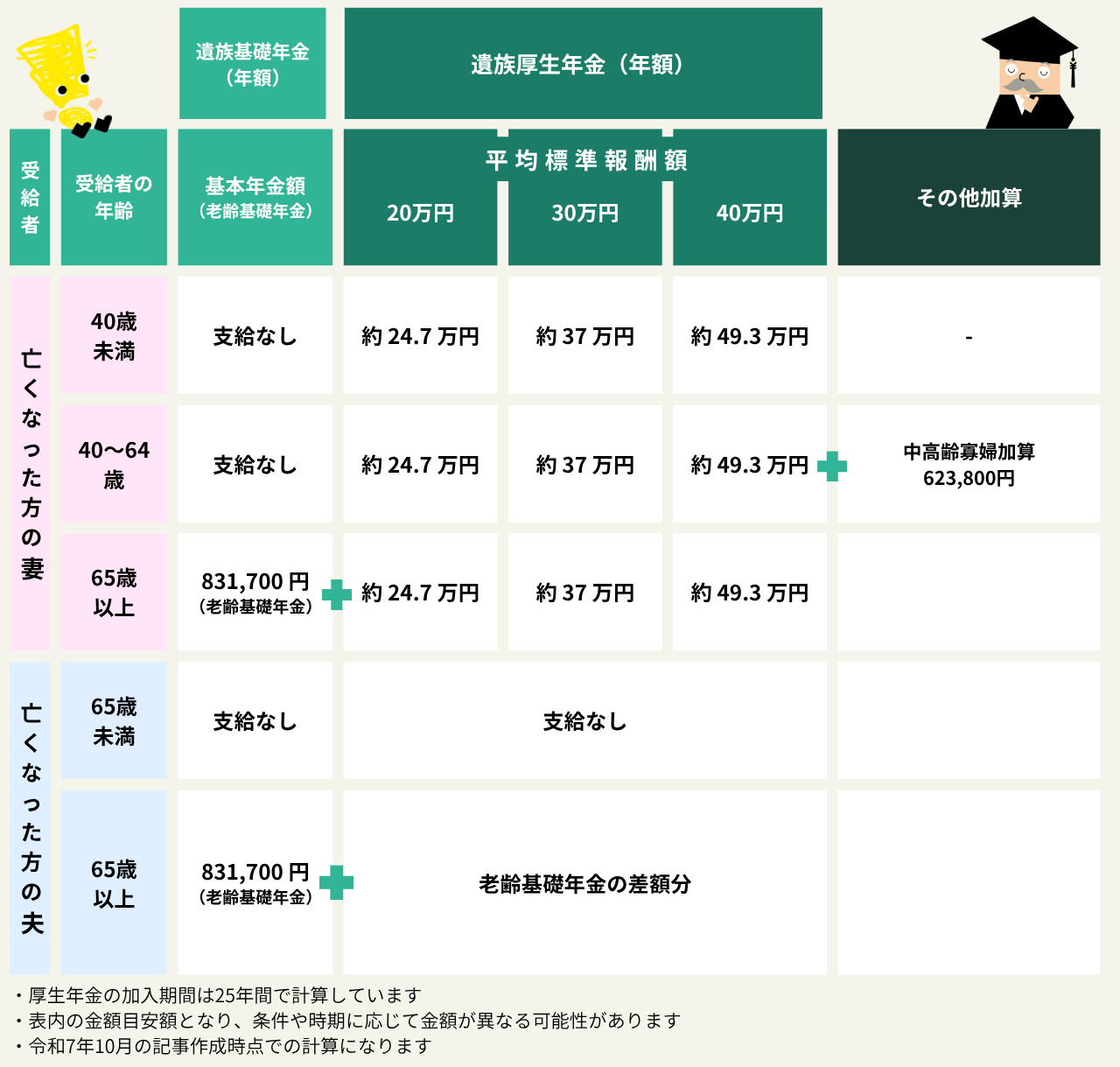

亡くなった方に配偶者と子どもがいるケースは養育のある子どもの人数によって受給できる年金が異なります。ここでは子どもの有無による家族構成のケースを紹介します。

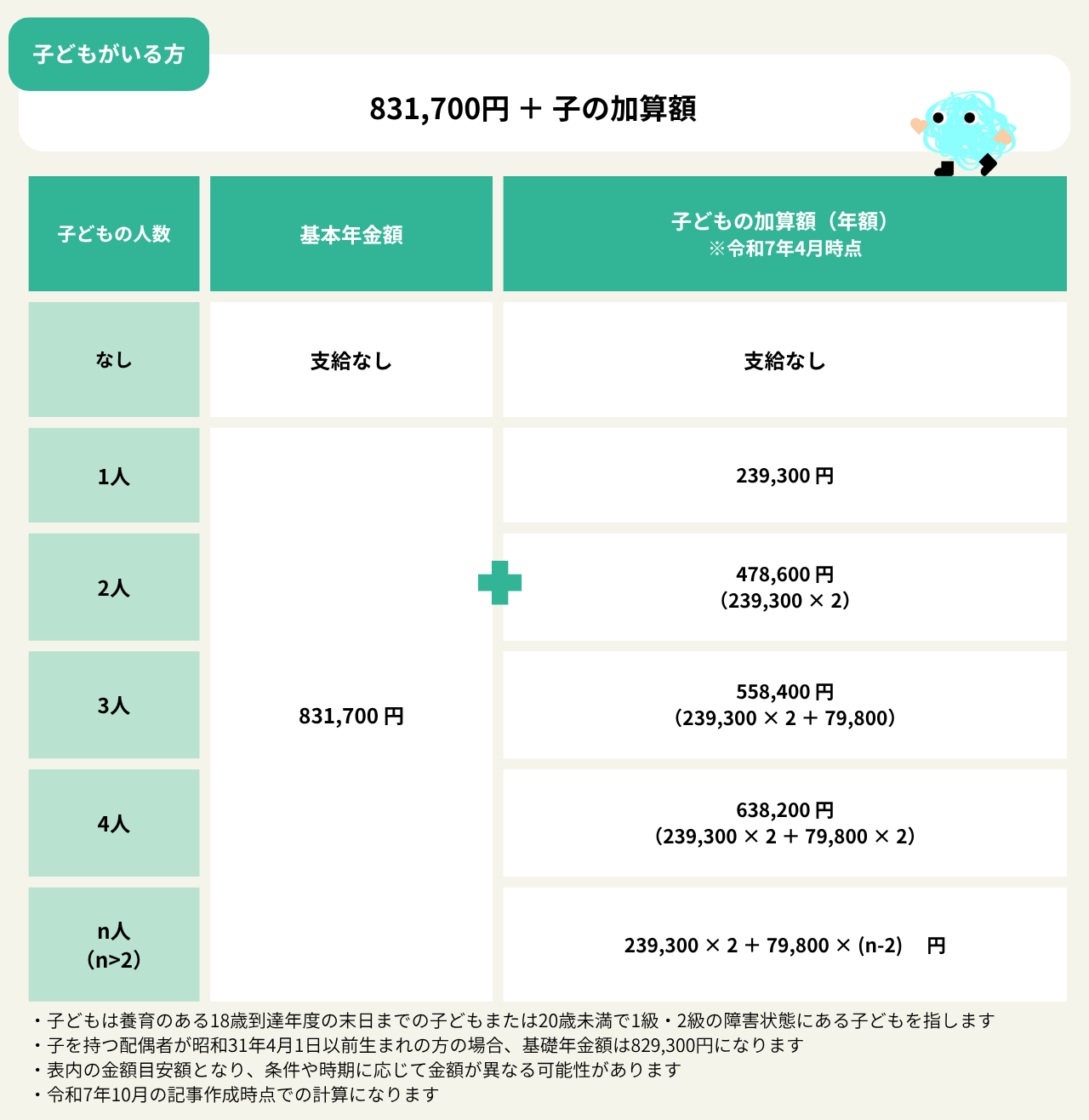

養育のある子どもがいる場合

ここでは子供がいる場合、遺族厚生年金のほかに遺族基礎年金が加算されます。また人数が多くなるとその分加算額も増していく仕組みです。

実際の加算方式は以下の通りです。

そのため①~③のケースにおける受給額にも変動が生じます。

①亡くなった方に配偶者と子ども1人がいる場合

②亡くなった方に配偶者と子ども2人がいる場合

③亡くなった方に配偶者と子ども3人以上いる場合

子どもがいる場合、遺族厚生年金の受給額は平均標準報酬額と加入期間以外の影響は受けません。

例えば、亡くなった方の妻に子どもが1人いて、平均標準報酬額が30万円の場合、受給額の年額は831,700+239,300+370,000=約1,441,000円になります。

遺族基礎年金は主に子どものいる配偶者に支給されるため、遺族厚生年金と合わせて大きな金額となる可能性があります。特に子どもがまだ幼い場合は、長期的な支給を見込めるので家計に大きく貢献します。

養育のある子どもがいない場合

子どもがいないまたは18歳到達年度の末日を迎えた子どものみの場合、遺族基礎年金の支給は制限されるケースが多くあり、原則65歳以上でないと受給されません。

また受給者が「妻」「夫」かによって遺族厚生年金の受給も異なります。受給者が「夫」の場合、受給できる遺族年金は多くありません。また夫がすでに老齢年金を受給している場合は、遺族厚生年金との併給で金額が調整されることがあるため、注意が必要です。

夫が受給する場合も子どもの有無で大きく支給額が変わるため、家族構成に合った早見表と個別に試算した結果を付き合わせると良いでしょう。

一定の年齢要件を満たさない配偶者や、子どもの人数が少ない場合は支給額が低めになりがちです。老齢年金と重なるタイミングでは調整が入るケースもあるため、将来の家族構成を視野に入れた検討が必要でしょう。

まとめ

遺族厚生年金の受給額は条件などによって大きく変動します。万が一のために事前に受給できる金額を知っておくことも重要です。

遺族厚生年金は、厚生年金の被保険者が亡くなったときに遺族を支える重要な制度です。報酬比例で金額が決定され、受給期間や加算制度など複数の要素が絡み合っています。

将来のライフイベントを想定しながら、遺族厚生年金以外の公的支援や保険商品とも組み合わせ、家計の安定を図りましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。