"ゼロ"から始める資産形成の心得 「これは何だ」から「こんなのがあるんだ」へ

2022.01.28 (金)

前回までは、投資信託を中心とした資産形成についてお話しました。今回は、今までと少し違った資産運用の形として、「ラップサービス」というものを説明いたします。

少し聞き慣れない言葉かもしれませんが、このような資産形成の手段があるということもぜひ知っていただきたいと思います。

ラップサービスとは

まず、ラップサービスとは何か。

一言でいうと、「投資一任契約」を結ぶサービスのことです。お客様から資産をお預かりし、その資産を使って何を買うか、何を売るか、という投資判断を、すべてプロのファンドマネージャーに一任して運用します。

「ラップ」というのは「包む」という意味で、資産運用に関するあらゆるサービスを包括して提供するということを表しています。ラップサービスでは、売買の判断はもちろんのこと、契約に至るまでの投資提案、定期的な運用報告、相場環境等に対応した運用見直しなど、投資に関わるトータルサービスを提供します。

しかし、ここで一つ疑問が出てくることでしょう。「資産を預けてプロが運用するなら、投資信託も同じじゃないか」と。

確かに、お客様の資産を預かりプロが運用するという点では投資信託もラップサービスも同じですが、前回お話した通り、投資信託はその商品ごとに予め運用方針が定められています。そのため、株式型の投資信託で債券は買い付けできませんし、国内を対象としていたら海外の資産を組み入れることができないといった制約があります。

一方で、ラップサービスは「ポートフォリオ運用」を軸としています。投資信託では決められた運用方針の中から銘柄を分散しますが、ポートフォリオ運用は株式、債券、REIT(不動産)、金(地金)、短期資産(いわゆる現金ポジションのことです)などの幅広い資産を用いることで、よりリスクを分散し、より安定した収益を期待できるような資産の組み方をしています。

ポートフォリオ運用の効果

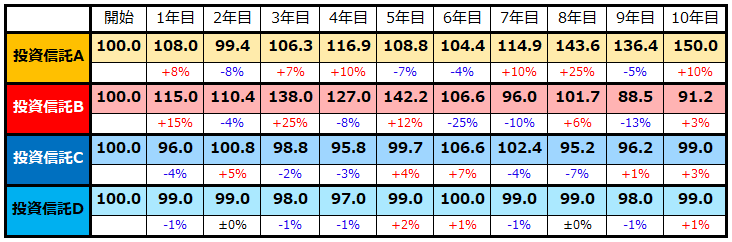

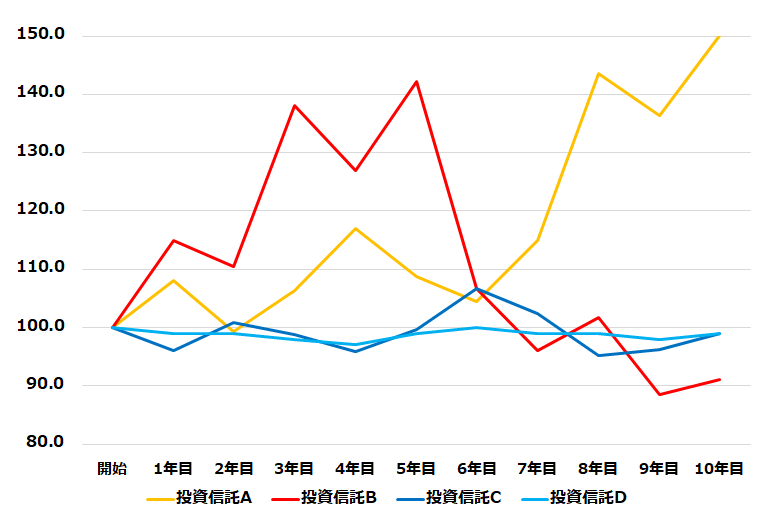

具体的な例を見ていきましょう。例えば、A、B、C、Dの4つの投資信託があり、この中の1つを選んで運用していくこととします。そして、考えた末に選び抜いた投資信託が、10年間で次のような値動きをしたと仮定します。

投資信託Aは、10年間で大きなプラスを出すことができましたが、他の投資信託B、C、Dは運用開始時点よりもマイナスの結果となってしまいました。

投資信託を選ぶ時点でこの結果があらかじめ見えているのであれば、皆さんは迷わず投資信託Aを選択されるでしょう。しかし、実際に銘柄選びをする時には、当然未来の結果を見ることはできません。過去の運用実績やその時の相場環境、目論見書や月次運用レポートの記載内容などを見ながら、「これだ!」という投資信託を選び抜くことになりますが、本当に投資信託Aを選び抜けるとは限りません。

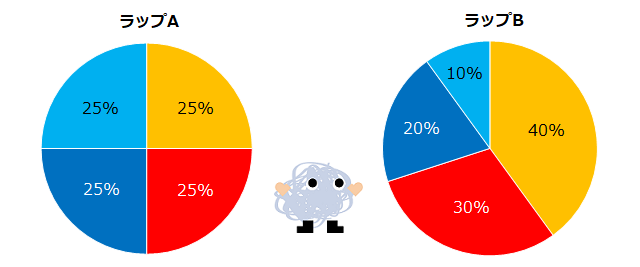

ここで、ポートフォリオ運用を活用してみます。先ほどは4つの投資信託の中から1つを選びましたが、今回はこの4つの投資信託をすべて組み入れます。また、各投資信託を25%ずつ均等に組み入れる「ラップA」と、投資信託A、B、C、Dを順番に40%、30%、20%、10%と傾斜して組み入れる「ラップB」を考えてみます。

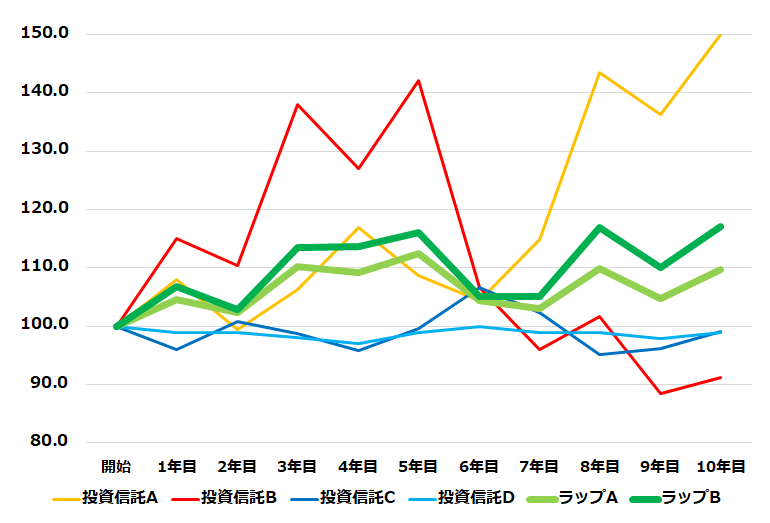

いかがでしょうか。4つの投資信託のうち3つが10年後にマイナスとなっていますが、それでもラップA、ラップBはプラスを維持することができています。また、特に投資信託A、Bは比較的値動きが激しいですが、動きの緩やかな投資信託C、Dと組み合わせることによって、ラップA、Bの動きも緩やかになりました。まさに、「よりリスクを分散し、より安定した収益を」ということを、ポートフォリオ運用によって示しているということになります。

今回は平易な説明をするためにあらかじめ用意した4つの投資信託をもとに説明しましたが、実際のポートフォリオ運用では、これまで数十年間の過去の運用データをもとに各資産ごとの「期待できるリターン」と「予想されるリスク」、「異なる資産との相関性」などを算出し、資産配分を決定していきます。また、動きが比較的大きいものや、比較的小さいものなど複数のポートフォリオを作成する場合は、「同じ期待リターンであれば、より予想リスクが小さいものを」「同じ予想リスクであれば、より期待リターンが高いものを」という考えに基づき、最適な資産配分を決めていくことになります。

ポートフォリオ運用が使われているところ

このポートフォリオ運用ですが、実は私たちに関わりのある資金でもこの方法で運用されているものがあります。

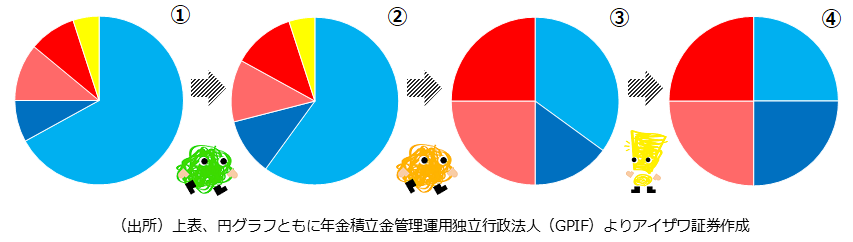

皆さんは、GPIFをご存じでしょうか?GPIFとは、「年金積立金管理運用独立行政法人」の略称で、国民年金や厚生年金などの公的年金を運用している機関です。公的年金はもちろん、対象者に支払いするために納めるものですが、支払い待ちになっている待機資金が存在しています。それをそのまま置いておくのではもったいない、また、少子高齢化による受入れ減少・支払い増加に備えなければいけないということで、GPIFが運用しているのです。

しかし、運用すると言っても皆さんからお預かりした大切な資金のため、増えたらラッキー、減ったらごめんなさい、というわけには当然いきません。なるべくリスクを抑えつつ、少しでも安定した収益を得るために、という方針の結果、ポートフォリオ運用が採用されているのです。

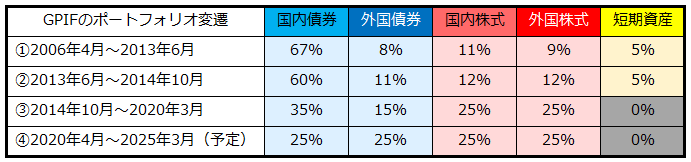

GPIFは2006年に設立され、今日に至るまで4回、ポートフォリオの見直しが行われました。とりわけ日本では金利の低下が続いており、現在もゼロ金利の状態が続き国内債券の期待リターンが低下の一途であることから、国内債券の比率が低下していくとともに、株式の比率が高まっています。

肝心の運用成果についても、運用開始以来、年平均3.7%の収益率、100兆円以上の収益額を上げてきました。国だからと言って特別な運用手段を講じているということはなく、ポートフォリオ運用による長期分散がもたらした効果ということができるでしょう。

私たちもできるポートフォリオ運用

これまでポートフォリオ運用の効果について説明してきましたが、この運用方法を、私たちは「ラップサービス」を通じて行うことができます。

もちろん、皆さん自身で自由に資産配分を決めて、それぞれに該当する投資信託を選んで買っていくのもポートフォリオ運用と言えます。しかし、過去の膨大なデータによる緻密な試算、定期的な運用報告、相場環境変動による運用見直しなどを通じて安定した長期運用を目指すのに、ラップサービスは適していると考えられます。

現在、日本のラップサービスは証券会社や銀行を中心に広く販売されており、「ファンドラップ」がメジャーなラップサービスとなっています。ファンドラップはモデルとなるポートフォリオを決め、国内株式、外国株式、REITなどそれぞれに対応するファンド(投資信託)を選出し、買い付けていくという運用サービスです。当社のファンドラップの場合、お客さまの意向やお好みに合わせて、5種類のポートフォリオを用意しています。詳細を知りたい方は、当社のホームページも合わせてご覧ください。

今回はラップサービスとポートフォリオ運用について説明しました。もちろん資産形成において、個別の投資信託を買っていくのでも十分と考えられますが、自分では決めきれない、また、忙しくて投資のことに時間が割けないなどといった方は、このラップサービスも選択肢に入れていただくとよいのではないでしょうか。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

榮 隆朗

2017年アイザワ証券入社。相模原支店、名古屋コンサルティングプラザでリテール営業を経験したのち、2021年より投資顧問部へ異動。ラップサービスに関わる業務に携わる傍ら、将来のファンドマネージャーとなるべく自身でも猛勉強中。その後、システム部に異動しその経験を経て現在は事業推進部に所属。