ねんきん定期便の見方を徹底解説!年金受給額を正しく把握して老後を安心に

2025.11.14 (金)

ねんきん定期便は、老後に受け取れる年金額の目安を知るために非常に重要な書類です。本記事では、ねんきん定期便の意味や見方、さらに年金を増やす方法まで、わかりやすく解説します。

自分の年金状況を把握しておくことは、老後の生活設計において欠かせません。ねんきん定期便を正しく読み解き、安心して将来に備えましょう。

さらに、年齢や加入状況によって異なる定期便の情報を理解することは、具体的なライフプランの策定にも大きく役立ちます。

1. ねんきん定期便とは?基本情報と目的

ねんきん定期便がどのような目的で送付されているのか、その基本的な情報を押さえましょう。

ねんきん定期便は毎年誕生月に送付される通知書で、これまでの年金加入期間や保険料の納付状況、現時点での年金見込額などが記載されています。自分の年金記録に誤りや漏れがないかを定期的に確認でき、老後に必要な資金を早めに把握できるというメリットがあります。目的としては、将来の生活設計を具体的に検討するきっかけを提供し、年金制度への理解を深めることが挙げられます。

2. ねんきん定期便の形式別の特徴

ねんきん定期便にはハガキタイプと封書タイプがあり、年齢などによって異なる形式が送付されます。

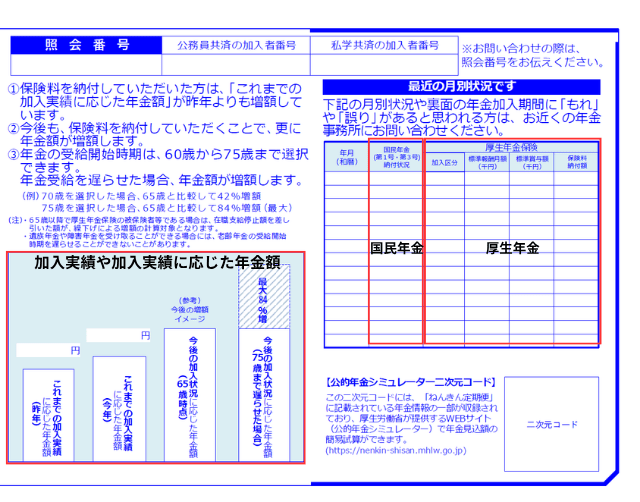

ねんきん定期便には、主にハガキタイプと封書タイプの2種類が存在します。35歳・45歳・59歳などの節目の年齢を迎える方には封書タイプが送付され、それ以外の年齢層にはハガキタイプが送られることが一般的です。封書タイプのほうがより詳細な年金記録や保険料の履歴を含むため、自身の状況を深く把握するのに役立ちます。

ハガキタイプのねんきん定期便の見方

ハガキタイプのねんきん定期便は、主に50歳未満の方を対象とし、基本的な加入実績や保険料納付状況が簡潔に示されます。特に最近1年分の月別状況が記載されているため、支払い漏れや納付状況の確認に最適です。ハガキタイプは情報量がコンパクトですが、国民年金や厚生年金の合計加入期間を簡易的に把握できる点がメリットです。

封書タイプ(35歳・45歳・59歳)のねんきん定期便の見方

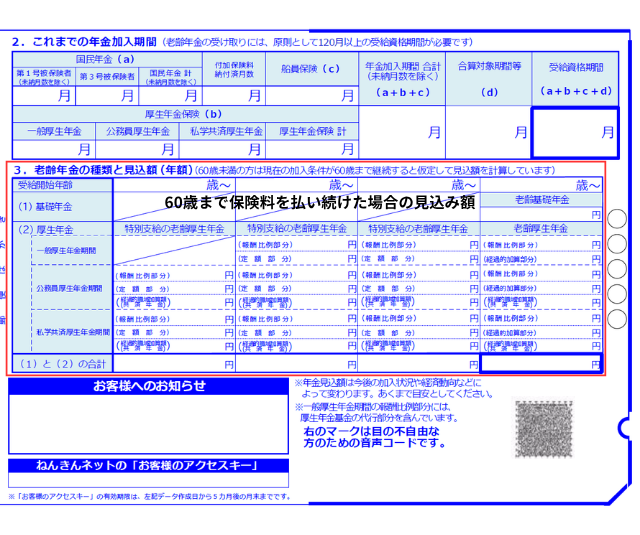

封書タイプのねんきん定期便は、35歳や45歳、59歳といった節目の年齢で送付され、より詳しい年金記録や保険料納付履歴をチェックできます。過去分の記録はもちろん、もし未納期間や免除期間がある場合にも一目で確認でき、将来の受給資格に影響があるかを早期に把握することが可能です。50歳以上であれば、現時点の加入状況に基づいた年金の見込み額が具体的に示される場合もあり、今後の働き方や受給開始時期の検討材料にもなります。

「ねんきん定期便」の様式(サンプル)と見方ガイド(令和7年度送付分)|日本年金機構(外部リンク)

年齢別に見るねんきん定期便の読み解きポイント

年齢によってねんきん定期便の見方が変わります。自分の世代にあったチェックポイントを把握しましょう。

年齢を重ねるごとに、ねんきん定期便に記載される情報や注目すべき項目が変化します。例えば50歳未満なら将来の加入見込みを踏まえた保険料の支払い計画を立てることが目的となり、50歳以降では具体的な年金の種類や受給額に焦点が移ります。自分がどの世代に属するかを踏まえ、必要な情報を正しく読み取ることが重要です。

【50歳未満】 “これまでの加入実績に応じた年金額”をチェック

50歳未満の方は、これまで支払ってきた保険料や加入実績期間がメインで示されます。この時点で老齢年金の受給額を確定させることは難しいですが、保険料の未納や免除期間がないかを確認しておくことが大切です。将来の保険料納付計画を立てるために、まずは現状をきちんと把握する手段として役立ちます。

※出典:日本年金機構【「ねんきん定期便」の様式(サンプル)と見方】

【50歳以上60歳未満】 “老齢年金の種類と見込み額”を確認

50歳以上になると、老齢基礎年金や老齢厚生年金など年金の種類が具体的に示されるようになり、60歳まで保険料を払い続けた場合の見込み額が記載されるケースも出てきます。受給開始時期を早めるか遅らせるかによって、実際の受給額は増減する点を考慮することが重要です。特に繰り下げ受給を視野に入れる場合には、ねんきん定期便の見込み額をベースに、どのくらいの増額が見込めるかを検討すると良いでしょう。

※出典:日本年金機構【「ねんきん定期便」の様式(サンプル)と見方】

【60歳以上65歳未満】 受給開始時期もあわせて確認しよう

60歳を過ぎると、年金の受給開始時期が現実的な選択肢となります。繰り下げ受給の活用や、厚生年金に引き続き加入する方法を検討することで、将来の受給額が変わる可能性があります。自分の健康状態や働き方を考慮しつつ、定期便に記載された見込み額と合わせて計画を見直すことが大切です。

ねんきん定期便を読み解く上での重要項目

ねんきん定期便には、老後設計に関わる重要な項目が多数含まれています。

年金加入に関する情報は複雑に見えますが、ポイントを押さえるだけで大まかな受給見込みを把握することが可能です。特に保険料納付状況や受給資格期間、将来の年金額試算は必ず確認しましょう。以下の項目を正しく把握することで、老後の生活に必要な資金がどれほど確保できそうか、具体的なイメージがつかめます。

最近の月別状況と加入実績期間

定期便には、最近1年間の保険料の納付状況や、これまでの合計加入期間が記載されています。ここに未納があると将来の受給資格を満たせないリスクが生じるため、早期に納付漏れを補うことが大事です。加入期間が一定以上に達しないと受給自体ができない可能性もあるため、まずは自分の加入実績をしっかり確認しましょう。

受給資格期間と“お客様へのお知らせ”の意味

年金を受給するためには最低10年間の保険料納付実績(受給資格期間)が必要となります。ねんきん定期便の“お客様へのお知らせ”欄には、受給権を獲得するうえで重要なメッセージが含まれる場合があり、免除や猶予制度の利用履歴なども示唆されることがあります。これらの情報を見落とさず、必要に応じて制度を活用することで、しっかりと受給権を確保しましょう。

将来受け取れる年金の見込み額と計算の注意点

ねんきん定期便には、あくまで現時点での加入状況や保険料納付実績を前提とした試算額が記載されています。そのため、将来的に職場環境が変わったり、扶養状況に変化があったりすると、実際の受給額は異なる可能性があります。定期便の金額を鵜呑みにするのではなく、あくまで目安として捉えたうえで、定期的に最新情報を確認することが大切です。

5. 自分でできる年金額の試算方法

ねんきん定期便の情報を踏まえ、さらに詳しく自分の年金額を算出する方法があります。

ねんきん定期便の数値だけでは、将来の働き方や給与水準の変化などを考慮しきれない場合があります。そこで、公的年金計算式を使って手計算を行う方法や、ねんきんネットなどのオンラインツールを活用することで、より精密なシミュレーションが可能になります。複数の試算方法を比較することで、将来の生活設計に役立つ正確性の高い情報を得られるでしょう。

ねんきん定期便をもとに手計算する方法

手計算では、まず定期便に記載されている加入実績や保険料の納付状況をベースに、年金額の試算式を当てはめます。国民年金や厚生年金の計算方法を理解することで、おおよその年金受給額を導き出せますが、細かな所得調整や報酬比例部分の計算などやや専門的な知識が必要です。ある程度時間と労力がかかるため、正しい計算結果を得るには最新の制度情報にも注意を払う必要があります。

“ねんきんネット”や “公的年金シミュレーター”を活用する

手計算が難しい場合や時間のない方は、ねんきんネットや公的年金シミュレーターを利用すると便利です。これらのオンラインサービスを使えば、将来的に収入が変動した場合や、退職時期をずらした場合など、複数のシナリオを簡単に比較できます。客観的なデータをもとに、より現実的なライフプランを練ることが可能となるでしょう。

6. 年金受給額を増やすための対策

老後の生活をより豊かにするため、年金を増やす方法や資産形成のアイデアを取り入れましょう。

受給を繰り下げることで増額を狙う方法や、厚生年金を継続して加入する働き方など、年金を増やす選択肢は複数存在します。さらに、国民年金の付加年金やiDeCoといった制度を活用し、将来の年金額を上乗せする工夫も大切です。老後の安心を確保するために、公的年金以外の資産運用や貯蓄計画も視野に入れるのがおすすめです。

7. ねんきん定期便のチェック後に考える老後の資金計画

ねんきん定期便で現状を把握したら、具体的な将来設計に活かしましょう。

定期便を受け取った後は、実際に自分が老後に必要となる生活費を把握し、そのギャップを埋めるための対策を検討することが大切です。たとえば、住宅ローンや子どもの教育費がどの程度まで続くのか、退職時にどれほどの貯蓄があるのかといった要素を踏まえたライフプランを策定します。収入が減る時期に合わせて資金を確保するには、公的年金だけでなく、貯蓄や投資など複数の手段を組み合わせることが効果的です。まずは現在の家計状況を正確に把握し、無理のない範囲で老後資金作りを始めましょう。

老後資金シミュレーションで豊かなセカンドライフを実現する方法 | ゼロから学べるアイザワ投資大学

8. まとめ・総括

ねんきん定期便の見方や活用法を理解して、安心できる老後資金計画を実現しましょう。

ねんきん定期便を定期的に確認することで、どのくらいの保険料を納めたのか、どれだけ年金を受け取れる見込みなのかを把握できます。若いうちから記録をしっかりチェックしておけば、思わぬ未納や記録漏れを早期に発見しやすくなるでしょう。また、定期便をきっかけに老後の資金不足を感じたら、繰り下げ受給や資産運用、iDeCoといった対策を検討することが大切です。将来を見据えた継続的な情報収集と行動が、ゆとりある老後を築くポイントとなります。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。