老後資金シミュレーションで豊かなセカンドライフを実現する方法

2025.09.16 (火)

老後に必要となる生活費や医療費などの負担は、現役時代の働き方や所得状況によって変動します。シミュレーションを行うことで、実際にどれくらい資金を貯める必要があるのかが具体的に見えてきます。

加えて、個人のライフプランは人それぞれ異なり、ときには想定外の出費や介護負担などが生じることもあります。前もって把握しておくことでリスクをコントロールし、準備段階から心に余裕を持てるようになります。

本記事では、老後資金シミュレーションのメリットや具体的な手順、さらには資産形成のポイントを解説し、安心して老後を迎えるためのヒントを提供します。

老後資金シミュレーションが求められる理由

老後のお金の問題は多くの人が不安を抱えるテーマであり、早い段階からシミュレーションを行うことで安心を得ることができます。

老後は収入が現役時代よりも大幅に減少し、医療費や介護費の増加など予測できない負担も懸念されます。そこで、あらかじめシミュレーションを行うことで、将来的に不足しそうな金額を把握できます。

シミュレーション結果は将来の収支バランスを完全には保証しないものの、おおよその支出や予想年金額を整理し、家計管理の方向性をつかむ指標として役立ちます。

特に公的年金だけに頼る生活では、娯楽や旅行といった豊かな時間を持ちにくいケースもあります。早めのシミュレーションを始めることで貯蓄や投資計画の見直しがしやすくなり、老後の不安を和らげる一助となるでしょう。

老後資金はいくら必要?基本的な考え方

老後に必要となる具体的な金額は、生活スタイルやライフプランによって異なりますが、基本的な考え方を押さえておくことで計画性が高まります。

まずは、生活費や医療費など、最低限必要な支出を洗い出してみることが大切です。一般的に、現役時代の生活水準を老後も保つためには、年金だけでは不足しやすいと考えられています。

総務省の統計によると、高齢夫婦無職世帯の平均消費支出は毎月25万円以上とされることが多いですが、実際には住居費や趣味、旅行などでさらに出費が増えることもあるでしょう。

また、家族構成や健康状態、将来予定している趣味活動など、個人ごとに条件は異なります。自分の価値観や理想の老後暮らしを明確にすることで、将来必要な金額がよりイメージしやすくなります。

収入・支出を把握するシミュレーションのステップ

老後資金を正確にシミュレーションするためには、現状の収入と支出の実態を把握し、生活スタイルに合った優先度を決めていくことが重要です。

老後の必要資金を詳細に見積もるためには、日々の生活費はもちろん、住宅ローンや教育費など長期的に影響を及ぼす支出も考慮しなければなりません。加えて、公的年金だけでなく、企業年金や退職金など、将来的な収入源も全体像を把握しながら見積もることが大切です。

生活スタイルや価値観によって、予想される老後の家計は大きく変化します。まずは現在の収支をしっかり把握し、どこに優先的に資金を割り振りたいのかを明確にしていくことで、将来のアクションプランの精度が高まっていくでしょう。

現在の収入や年金額を正確に見積もる

老齢年金を中心とした公的年金の支給額や、民間の企業年金、個人型の私的年金など、自分が将来受け取れる可能性のある金額を把握する必要があります。実際の年金額は年金定期便や専門機関のシミュレーターなどで試算すると、より確実に把握できます。

さらに、会社員の場合は退職金や再雇用期間の給与といった追加収入も含めて検討するのが望ましいです。正確なデータをそろえることで、将来の収支計画がより実態に即したものになります。

【老齢年金】何歳から受け取るのがお得なの?気になる損益分岐点と賢い受け取り方を解説 | ゼロから学べるアイザワ投資大学

ただし、予測は社会情勢や年金制度の改正によって変わる可能性があるため、随時最新情報を取り入れてシミュレーションを更新すると良いでしょう。

支出項目を洗い出して優先順位を明確にする

老後の支出項目は、食費や光熱費といった日常生活に必要な固定費に加えて、趣味やレジャー、旅行といった可変的な費用も含まれます。特に可変費が多い場合には、どの支出をどの程度優先するのかを考える必要があるでしょう。

ここで重要になるのが、生活に欠かせない必須経費と、なくても生活に大きく支障のない費用との分類です。財政的に厳しくなった場合は、優先度の低い項目から見直すなどの対策を立てやすくなります。

支出を整理しておくと、想定外の支出が発生しやすい項目やタイミングも把握できるため、将来の家計管理に大きく役立ちます。

平均的な老後生活に必要な金額

老後に必要な金額は各調査機関からさまざまなデータが出ており、総務省の調査では高齢夫婦無職世帯の平均的な支出が月20万円を超えるとされています。実際には地域や家族構成によって大きく異なるため、単純に平均値をあてはめるだけでは不十分です。

自分や家族の生活スタイルを想定し、日常生活や趣味にどれくらい費用がかかるかをデータと照らし合わせることで、必要額を具体化することができます。

この段階で不足が見込まれる場合は、資産運用や副業など、早期に取り組める選択肢を検討するきっかけにもなるでしょう。

高齢夫婦無職世帯の月間支出

総務省などの公的機関の統計データによると、高齢夫婦無職世帯の平均的な月間支出は25万円台に及ぶという調査結果があります。しかし、これはあくまで一般的な目安にすぎません。

65歳以上の夫婦のみ無職世帯の毎月の消費支出の平均額は以下となります。

(参照元:家計調査報告〈家計収支編〉2024年〈令和6年〉平均結果の概要 丨総務省統計局)

個人のライフスタイルによっては、趣味や旅行などに費やす金額が多くなる場合もあれば、近所付き合いを控えて出費を抑える家庭もあります。家計のバランスを取る上では、標準より高めの支出を想定しておくほうが安全策といえます。

自分自身や配偶者の健康状態によって医療・介護費が左右されることも考慮し、シミュレーションでは多めに見積もることで、いざというときの備えに繋げることができます。

シミュレーション方法

実際に数字を使ってシミュレーションを行うことで、必要な老後資金や不足額を可視化できます。

シミュレーションをする際は、現在の生活費やローンの残額、退職時期、想定年金受給額などの情報が必要となります。基本的には100歳程度まで長期の視点で見積もることが多く、将来の収入と支出を一覧にまとめて予想される赤字時期や不足額を明らかにします。

退職してから亡くなるまでの期間、毎月の生活費の想定額を試算してみましょう。基本的には100歳程度まで長期の視点で見積もることが多いです。

特に、年金制度の改正やライフイベントの変化などは長期的に影響してくるため、一定期間ごとにシミュレーションを行って、最新の情報を反映することが重要です。

わずかな変更でも大きな差が出る可能性がありますので、仮に途中で収入が増えたり減ったりする見込みがあれば、それを含めて試算を繰り返すことが賢明です。

老後の必要額を試算

まずは老後に必要な生活費や医療費などを合計し、そこから予想される年金額や退職金を差し引いて、不足分をおおまかに算出します。ざっくりとした金額を把握するだけでも、どれくらいの貯蓄を増やす必要があるのかが把握しやすくなります。

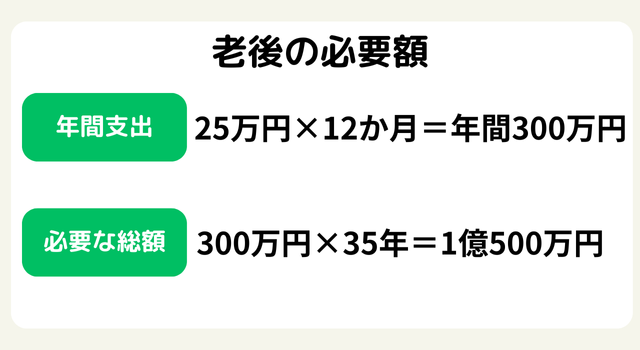

例えば100歳まで生きると仮定し、退職時の年齢を65歳、毎月の生活費を25万円と想定した場合老後の必要額は1億500万円となります。

シミュレーション結果だけを過信せず、早めに別のシナリオも試しておくことで、もしものシーンに対する備えが万全に近づきます。

収入額をチェック

老後の収入源として最も重要なのは公的年金ですが、勤務先の企業年金や、場合によってはアルバイトや副業などの収入が加わるケースもあります。こうしたサブ的な収入があると、老後の生活資金に安心感が増します。

退職金も大きな資金源になる可能性がありますので、取得時期や支給額の詳細を確認し、シミュレーションに適切に反映させましょう。

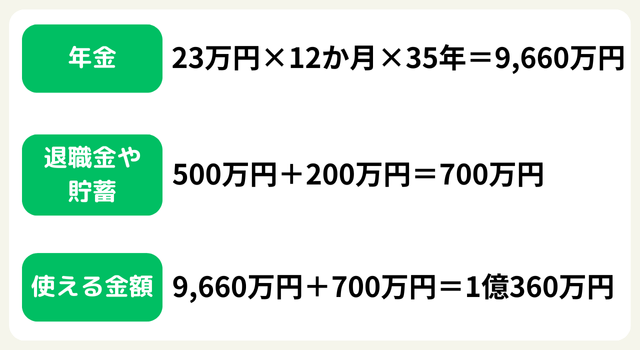

年金の受取額を毎月23万円、退職金のうち使える金額500万円、貯蓄を200万円とした場合1億360万円が使える金額となります。

これらすべての収入要素を総合的にチェックし、想定する生活費と照らし合わせることで、どれくらいの差額が生まれるのかを把握することが老後資金計画の第一歩といえるでしょう。

資産形成のポイント:シミュレーション結果をどう活かす?

試算で得られた数字をもとに、資産形成の方向性と具体的なアクションを決めていくことが重要です。

シミュレーション結果を見て、多くの人が最初には「どのくらい足りないか」といった不足部分に注目します。しかし、一方で「どれくらい運用できる余剰資金があるか」を確認するのも大切です。余裕資金があれば投資や保険商品の活用を検討し、より効率的な資産形成が可能になるでしょう。

また、徹底した家計簿管理を行うことで、支出のムダを洗い出し、貯蓄や投資に回せる金額を増やすことができます。いわゆる固定費の削減や、趣味・レジャー費の見直しなど、日々の生活から調整しやすい部分を探してみてください。

シミュレーション結果は定期的な見直しが必要であり、家族やパートナーと将来設計を共有しておくことも忘れないようにしましょう。

支出額を把握

老後の支出は、生活必需品や医療費だけでなく、レジャーや趣味、子どもや孫との交流費用など、さまざまな要素が含まれます。シミュレーション結果を見て、どの項目にどれだけ支出するかが明らかになれば、そこから最適な家計管理のプランを立てることができます。

必要に応じて保険商品の見直しや、積立投資の拡充などのアクションを取ることで、支出と収入のバランスを整えやすくなるでしょう。特に長期的な保険は定期的に点検し、不要になった保障を削減することで無駄な支払いを減らせることもあります。

無理のない範囲で支出をコントロールしつつ、余剰資金を投資や貯蓄に回す工夫が、老後資金を底上げする大きなポイントとなります。

専門家に相談するメリット:お金のプロを味方につける

ファイナンシャルプランナーなどの専門家に相談することで、客観的な視点からのアドバイスを得られます。

老後資金のプランニングは、法律や税制、投資商品の性質など、専門的な知識が必要になる場合があります。そこで、第三者の立場からアドバイスをくれるファイナンシャルプランナーや税理士に相談すると、より正確なシミュレーションが可能となります。

専門家の力を借りると、公的年金や退職金、投資商品の選び方など、多くの要素を一度に検討できるのが大きなメリットです。自分だけでは気づけなかった問題点や、リスクヘッジの方法についても意見をもらえます。

ただし、相談の際は信頼性の高い実績のある専門家を選ぶよう心がけ、複数の意見を比較することで、より納得できる老後資金計画に近づけるでしょう。

将来のお金の悩み、ファイナンシャル・プランナーに相談すべき?相談先の選び方にも注目 | ゼロから学べるアイザワ投資大学

まとめ:老後資金シミュレーションで安心の未来を設計しよう

老後に向けた資金計画は一朝一夕には構築できないからこそ、早めのシミュレーションと具体的なアクションが必要です。

老後資金シミュレーションを行うことで、将来的な不足額や必要な準備が明確になり、現役時代の貯蓄や投資計画にも好影響が出ます。特に支出を明確にすることで、無理のない家計管理の方法や資産運用の方向性が見えてくるでしょう。

また、定期的にシミュレーションを見直すことで、社会情勢や家族状況の変化にも柔軟に対応できます。一度シミュレーションをしたからといって安心しきるのではなく、新たな情報が出るたびにアップデートしていく姿勢が大切です。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。