厚生年金はいつまで払う?60歳以降の保険料・受給に関する基礎知識

2025.08.22 (金)

日本の年金制度は国民年金と厚生年金を中心とする二階建て構造で、働き方や雇用形態によって支払うべき保険料や受給できる年金額が異なります。

特に60歳以降の保険料負担や受給のタイミングは多くの方にとって重要なテーマです。本記事では、60歳以降も大切となる厚生年金の支払いと受給に関する基礎知識をまとめました。

働きながら保険料を支払い続けることで将来の受給額に影響が出る点や、在職老齢年金制度のポイントなども解説するので、これからのライフプランを見直す際の参考にしてください。

公的年金制度の全体像:国民年金と厚生年金の仕組み

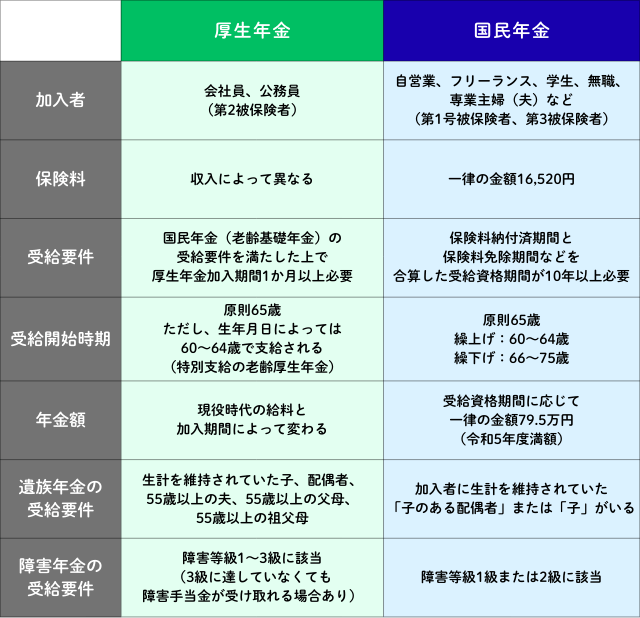

日本の年金制度は国民全体を対象とする国民年金と、会社員や公務員などが加入する厚生年金の二階建て構造になっています。

厚生年金は会社員や公務員など一定の雇用形態で働く人が加入し、標準報酬月額に応じて保険料が算出される仕組みです。会社との折半によって保険料が負担されるため、国民年金単独よりも多めの保険料を支払いますが、その分将来の受給額も高くなります。公的年金だけでは老後に十分な生活費を確保できない場合もあるため、私的年金の活用も検討することが一般的です。

一方、国民年金は日本国内に住む20歳以上60歳未満のすべての人が加入する基礎年金で、満額を受給するには40年間の保険料支払いが原則必要です。保険料は年度ごとに一定額が設定されており、通常は全員同額を納付する仕組みです。ただし、経済的事情によって支払えない場合は免除や猶予制度があり、その期間を後から追納することで将来の年金受給額に反映させることができます。

国民年金と厚生年金の役割・特徴の違い

厚生年金は、給与に応じた保険料を拠出し、その分給付額も多くなる仕組みです。被用者保険としての性格上、保険料は事業主と被保険者が半分ずつ出し合うため、個人負担が抑えられるメリットもあります。

国民年金は、全国民に共通の基礎年金として機能し、老齢基礎年金や障害基礎年金の給付を行います。年金額は均一かつ、支払う保険料も一律という特徴があります。

日本年金機構(https://www.nenkin.go.jp/service/index.html)をもとにアイザワ証券作成

厚生年金は何歳まで払う?支払い義務のルールと例外

厚生年金は原則として70歳になるまで支払うことができますが、継続雇用制度など状況によっては支払い期間が変わる場合もあります。

会社員や公務員として働く場合、たとえ60歳を過ぎても勤務条件を満たす限り、厚生年金の被保険者となります。現在の制度では、在職中は最長で70歳まで厚生年金保険料を支払いつづけることが可能です。加入期間が長くなるほど将来の受給額が増える一方で、給与からの天引き負担は続くため、働き方や収入見込みも踏まえてバランスよく判断する必要があります。

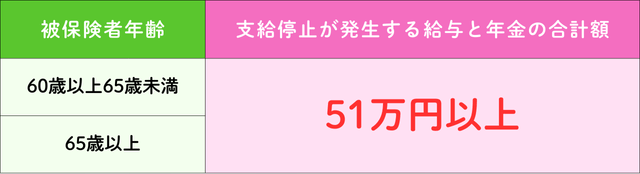

また、継続雇用制度や再雇用制度を利用して働き続けるケースも増えています。年金を受給しながら働く場合は、在職老齢年金の仕組みにより年金が一部支給停止になる可能性がありますので、自身の収入と年金額の両面をよく考慮することが肝心です。

60歳以降の継続雇用と厚生年金加入の関係

60歳以降も勤務する場合は企業が定める継続雇用制度などを利用して働き続けられます。厚生年金の加入要件を満たす雇用形態であれば、年齢にかかわらず被保険者となり保険料を支払うことになります。

一方で、週の所定労働時間が一定水準を下回るなど、加入要件を満たさない働き方に切り替えた場合は厚生年金の被保険者資格を失うこともあります。ライフステージや収入との兼ね合いを考えながら、どこまで厚生年金の被保険者として働き続けるか検討するとよいでしょう。

65歳・70歳まで働く場合の保険料負担と注意点

65歳から老齢基礎年金が支給開始となるものの、給与収入がある場合は継続的に厚生年金の保険料を支払うケースが多いです。70歳到達時点まで保険料負担が続く点はしっかり理解しておく必要があります。

一方で、年金と給与の両方から収入があると在職老齢年金の仕組みによる支給調整が発生し、収入額により老齢厚生年金が支給停止となることもあります。将来の手取りを試算しておくことで、無理のない働き方と年金受給のバランスを検討できるでしょう。

※2025年度時点

出典: 在職老齢年金の計算方法|日本年金機構

長く働いて在職し続けるメリット

在職期間が長いほど厚生年金の加入期間が増え、受取額も高くなるメリットがあります。在職老齢年金の制度により一部支給停止になる可能性はありますが、社会保険料を支払い続けることで将来の年金額が上積みされる面も見逃せません。

また、再雇用や継続雇用制度の活用で60歳を過ぎても現役並みに働く人が増えています。健康面や家族の事情も考慮しつつ、可能な限り長い期間働くことで年金を増やす選択肢が広がるでしょう。

老齢厚生年金・老齢基礎年金の受給開始年齢と選択肢

年金の受給開始年齢は原則として65歳ですが、繰り上げや繰り下げの選択肢も存在します。

老齢基礎年金と老齢厚生年金の受給は原則65歳からとなりますが、60歳から最大5年間繰り上げ受給することや、70歳まで繰り下げることも可能です。繰り上げでは受給額が減少し、繰り下げでは増額する仕組みになっています。

また、在職老齢年金制度によって、60歳以降に働きながら年金を受け取る場合、一定の所得を超えると年金の一部または全部が支給停止される場合があります。年金額と労働収入の両方を踏まえ、最適な受給開始時期を検討することが大切です。

繰り上げ受給・繰り下げ受給で年金額はどう変わる?

繰り上げ受給をすると、本来の65歳より早く年金をもらえる反面、月単位で減額率が適用されるため、生涯にわたって受給額は少なくなります。一方で、繰り下げ受給を選択すると受給開始は遅れますが、その期間に応じて増額分が付与されます。

近年の少子高齢化に伴い、より長く働く人が増えたことで繰り下げ受給を利用するケースも増えてきています。受給開始のタイミングをどうするかは就労状況や家計プランによって大きく異なるため、一度試算しておくと安心です。

まとめ・総括

公的年金の仕組みと60歳以降の保険料負担、受給の注意点について整理しました。自身の働き方や将来設計に合わせて適切な制度を活用することが、安心した老後を送るために重要です。

国民年金は20歳から60歳までの強制加入期間が基本で、必要に応じて60歳以降も任意加入で受給額を補うことが可能です。厚生年金は70歳まで加入する道があり、継続して保険料を支払うことで将来の受給額を高めることができます。

また、繰上げ・繰下げ受給は生涯にわたる年金額に大きな影響を及ぼし、在職老齢年金制度によっては働き方次第で受給額が変動します。経済状況やライフスタイルに合わせて情報を整理し、納得のいく年金受給プランを組み立ててください。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。