単利と複利の違いは?資産運用で差が出る複利運用のポイント解説

2025.03.13 (木)

20世紀最大の理論物理学者と呼ばれるアルベルト・アインシュタインは「複利は人類最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」という言葉を残したと言われています。資産運用でよく聞く「複利効果」は運用益を再投資していくことで利益が雪だるま式に増えていくことを指します。長い人生を生きていく上で「複利効果」を知ることは資産形成を最大化する力になります。

今回は、そもそも単利・複利の違いは何なのか、さらに複利効果を最大限活用できる運用方法まで、詳しく解説します。

「単利」と「複利」の違い

金融商品や資産を運用する方法には、「単利運用」と「複利運用」の2種類があります。複利は利息や運用益を元本に組み入れて運用しますが、単利は利息や運用益を元本にプラスせず、当初の元本のままで運用します。どちらの方法を用いるかで、最終的に得られる金額が異なってくるため、それぞれの特徴を正しく理解することが大切です。

ここでは、単利・複利の特徴や計算方法について、具体例を交えながら詳しく解説します。

複利とは、一定期間に発生した運用益を元本に組み入れ、次回以降の計算の際にその合計額に対して再び運用益を計算する方式です。

単利とは異なり、発生した運用益を元本に組み入れるため、運用期間が長くなるほど資産は「雪だるま式」に増加する点が複利のポイントです。

例えば、元本100万円を年6%で5年間運用する場合、計算式は「100万円 ×(1 + 0.06)^ 5」となり、結果は約133万8,226円になります。※式内の「^」という記号はべき乗を表し、「(1年間に利息が発生する回数 × 運用年数)の回数分、掛け算を繰り返す」という意味

複利の金融商品には、定期預金(複利型)、貯蓄型保険、投資信託(無分配型・分配金再投資型)などがあります。

複利の特徴は、再投資によって運用効率が高まる点にあり、長期的な資産形成を目指す投資において有効な手法といえます。

一方で単利は、一定期間に発生した運用益を元本に組み入れず、運用する計算方式です。最初に預けた元本に対してのみ運用益が付いていくため非常にシンプルな計算方法です。

定期的に発生する運用益を都度受け取るため、これまでに得た運用益は次回の計算には加味されません。

例えば、元本100万円を年6%で5年間運用する場合、計算式は「100万円 ×(1 + 0.06 × 5)」となり、結果は130万円になります。

単利の金融商品には、定期預金(毎年利払い型)、再投資が行われない国債や社債、投資信託(毎月分配型)などがあります。

長期運用の場合、複利に比べて資産の増加ペースは緩やかになりますが、計算の複雑さが少ない点や定期的に運用益を受け取るため着実に資産を増やしている実感を得やすいことがメリットです。

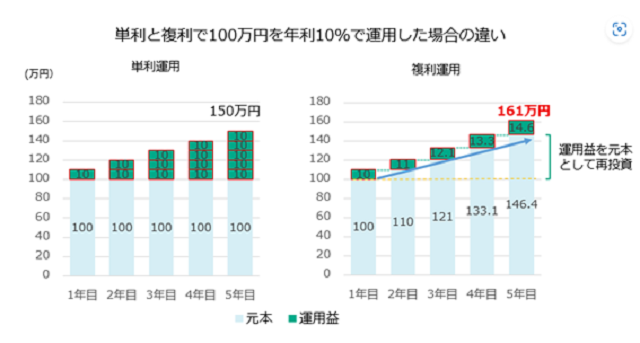

単利運用と複利運用を比較した場合(100万円を年6%で5年間運用)、単利では毎年6万円ずつ運用益を受け取るため、元本100万円と運用益30万円(6万円×5回)で合計130万円となりますが、複利では毎年の運用益を元本に加えて運用するため、合計約133万8,226円となり、単利よりも4万円近く多くなります。

複利運用をするメリット・デメリット

複利運用は、運用益が運用益を生むことで資産が加速度的に増える一方、リスクや注意点も存在します。

ただし、特徴をしっかり理解し、うまく活用することで効果的な資産運用が可能になります。ここでは、メリットとデメリットをそれぞれみていきましょう。

メリット

複利運用の最大のメリットは、資産の増え方が単利運用に比べて早いことです。

加えて、運用期間が長くなるほど、効率良く資金を増やすことができます。

前述の通り、100万円を年利6%で運用する場合、単利運用では毎年5万円の利息となり、5年で得られる利息は30万円です。一方、複利運用では1年ごとに利息が元本に組み込まれるため、5年後には約34万円の利息が得られます。

また、複利運用はインフレ対策としても有効で、長期的な資産の目減りを防ぐ効果も期待できます

デメリット

複利運用には、運用成果がプラスのときにしか効果を発揮しないという点に注意が必要です。

金融商品によっては元本保証がないため、運用期間中に株式が暴落するなどの事態が発生した場合は、元本割れを起こす可能性があります。

また、運用中は資金が長期間拘束されるため、急な出費に対応しにくい点も注意が必要です。

ほかにも、複利運用では、元本と前年までの利息の合計額に対して利息が発生するため、計算方法が複雑になります。金融商品によってはさらに計算が難しくなり、正確なシミュレーションや運用状況の把握に苦労する場合もあります。

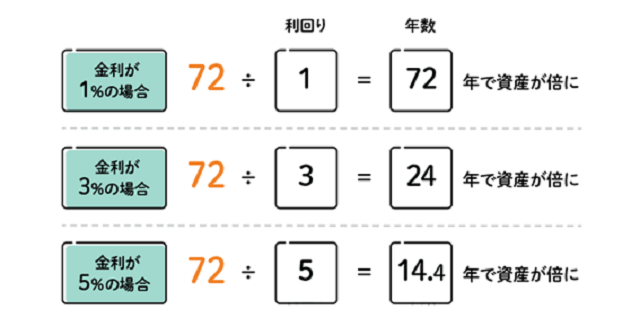

複利効果を表す「72の法則」とは?

72の法則は、72を年利(利回り)で割ることで、複利運用で資産が2倍になるまでのおおよその年数を求める計算方法です。

計算式:72 ÷ 年利(%)= 資産が2倍になるまでの年数(年)

例えば、100万円を年利6%で運用すると、元本が2倍の200万円になるまでの期間は、72 ÷ 6 = 約12年となります。

この法則は投資の目標設定に役立ち、利回りが高いほど資産形成のスピードが速くなることがわかります。72の法則は、複利運用における資産倍増までの期間を簡単に把握するための便利な目安ですが、あくまで近似値であり、正確な計算には複利計算式が必要です。

また、単利運用には適用できない点にも注意しましょう。

複利運用をする際のポイント

複利運用は、長期的に資産を増やすための有効な手段ですが、効果を最大限に引き出すためには、いくつかのポイントを押さえる必要があります。

ここでは、複利運用の際に重要な3つのポイントについて解説します。

ポイント1.長期投資をする

複利効果を最大限に活かすためには、長期的な視点での投資が不可欠です。複利運用は、時間をかけて運用することで資産が「雪だるま式」に大きくなるためです。

100万円を年利5%で運用すると、10年後には約163万円(約1.6倍)、20年後には約265万円(約2.6倍)と、時間の経過とともに資産が増加します。

投資信託や複利型の定期預金などの金融商品に長期的に投資し続けることで、より大きな複利効果を期待できます。

ポイント2.分配金を使って再投資する

投資信託で複利効果を得るためには、分配金を再投資することが重要です。分配金を受け取ってしまうと、元本が減って複利効果が得られず、単利運用と同じ効果しか期待できません。

一方、再投資に回すことで、分配金そのものが複利効果を強化し、長期運用で資産が加速度的に増加します。継続的に再投資することで、長期的には大きな資産形成につながります。

ポイント3.投資に伴うコストを減らす

投資信託や株式投資には、購入手数料や信託報酬などのコストがかかります。投資に伴うコストは、長期運用の成果を圧迫する要因となるため、できる限り減らすことが重要です。

例えば、NISAやiDeCoなどの制度を活用すれば、税制優遇を受けられるため、税金を大幅に抑えられます。また、購入時の手数料や信託報酬が低い商品を選ぶことで、資金が効率的に運用に回り、複利効果を最大限に引き出せます。

複利を活用できるおすすめの運用方法

複利を活用できるおすすめの運用方法は、再投資が自動で行われる投資信託です。

なかでも、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は、複利運用を活用するうえでおすすめの制度といえます。

NISAは「つみたて投資枠」と「成長投資枠」が用意され、併用することで年間最大360万円までの投資が非課税で運用できます。

一方、iDeCoは、掛金が全額所得控除される節税効果が高い制度で、運用益も非課税であり、長期的な資産形成におすすめです。複利効果を最大限活用するための金融商品選びは、長期投資において重要なポイントです。

ただし、すべての金融商品が複利運用に対応しているわけではありません。投資を始める前に、商品の特徴や仕組みをしっかりと理解し、自分のライフプランに合った商品を選ぶことが大切です。

新NISAについて詳しく知りたい方は、下記の記事もぜひご覧ください。

「新NISAの「つみたて投資枠」とは?特徴や成長投資枠との違いを解説」

「新NISAの「成長投資枠」とは?特徴と活用のポイントを解説」

まとめ

単利と複利は、資産運用の基本となる概念です。単利は元本に対してのみ運用益がつくのに対し、複利は運用益も元本に組み入れられるため、長期運用では大きな差が生まれる可能性があります。

複利運用を活用して賢く投資を始めるためにも、単利と複利の違いを理解しておきましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。