退職金運用で失敗しないために|よくあるミスと資産を長持ちさせる考え方

2026.02.24 (火)

退職金を受け取ったとき、「このお金、このままにしておいていいのだろうか」と感じた方は多いのではないでしょうか。人生の中でまとまった資金が手元に入るタイミングは多くありません。退職時や親族の相続がそのひとつであり、どちらも「老後の生活を支える資産をどう設計するか」を真剣に考えるきっかけになります。

銀行に預けておけば安心、という感覚は自然なことです。しかし、物価が上がり続ける時代には、現金のまま置いておくこと自体にリスクがあります。かといって、老後の生活を支える大切なお金をよくわからないまま投資に回すのも怖い。その迷いは、まったく当然のことです。

この記事では、退職金の運用を考えるうえで知っておきたい現実から、守るお金の確保の仕方、無理のない運用の始め方、失敗パターンの回避策まで順を追って整理します。「なんとなく不安で手がつかない」という状態から、「自分なりの方針を持って動ける」状態に変えることが目的です。

退職後の知っておきたい3つの現実

「運用すべきか」を考える前に、まず退職後のお金を取り巻く状況を押さえておくことが大切です。感覚ではなく、事実として何が起きているかを知ることで、判断の根拠が変わります。

長寿化・インフレ・収支ギャップという3つのリスク

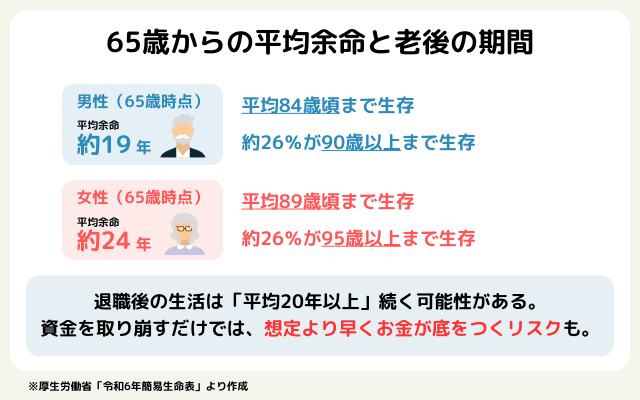

厚生労働省の「令和6年簡易生命表」によると、65歳を迎えた男性の平均余命は約19年、女性は約24年です。

退職後も20年以上の生活が続く可能性があることを、まず受け止めてください。医療費や介護費用、住まいの修繕など、年を重ねるほど増えやすい支出も出てきます。資産をただ取り崩すだけでは、想定より早くお金が底をつく恐れがあります。

(参考:厚生労働省「令和6年簡易生命表」)

※外部リンクへ遷移します

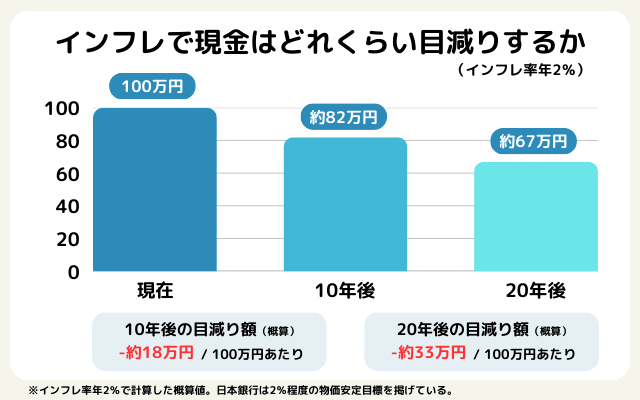

加えて、物価が上がれば現金の実質的な価値は目減りします。日本銀行は2%程度の物価安定を目標に掲げており、預金金利が物価上昇に追いつかない局面では、何もしないこと自体が実質的なマイナスになり得ます。購買力がどのように変化するかは、図をご覧ください。

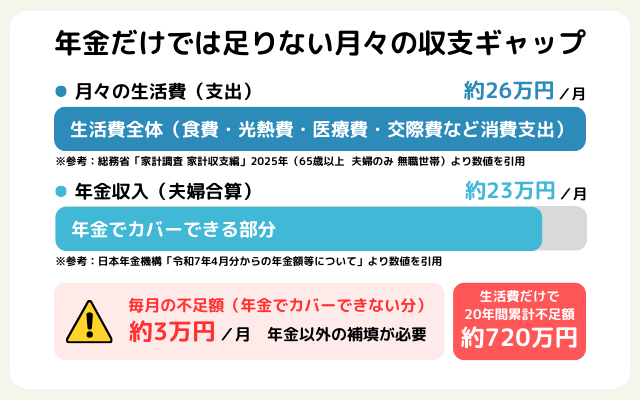

さらに、年金収入だけで生活費をすべて賄えるとは限りません。総務省の家計調査によると、65歳以上で夫婦のみ無職世帯の月々の消費支出は平均26万円前後とされています。

一方、厚生年金を中心とした公的年金の夫婦合算の受給額は、標準的なモデルケースで月額およそ23万円前後とされています。これは、夫が平均的な収入で厚生年金に加入し、妻が専業主婦として国民年金に加入した場合のモデル値に基づくものです。ただし、実際の受給額は加入期間や納付状況、収入実績によって大きく異なります。

実際、金融審議会のワーキング・グループ報告書(2019年)でも、高齢夫婦無職世帯の平均的な姿では月約5万円の赤字が生じると指摘されています。

仮に月3万円の不足が20年続いた場合、累計720万円を年金以外の資産から補填する計算になります。退職金をそのまま取り崩し続けるだけでは、想定より早く底をつく可能性があります。

退職金の運用を考える理由は「増やしたいから」というより、「この不足分を補いながら、お金をできるだけ長持ちさせたい」という発想に近いものです。この視点の転換が、退職後の資産設計の出発点になります。

(参考:総務省「家計調査 家計収支編」2025年)

(参考:令和7年4月分からの年金額等について|日本年金機構)

(参考:金融庁 金融審議会市場ワーキング・グループ報告書 2019年6月)

※外部リンクへ遷移します

運用の前にすべきこと

退職金を受け取ったからといって、すぐに運用商品を選ぶ必要はありません。最初にすべきことは、「使う予定のあるお金」と「運用に回せるお金」をはっきり分けることです。この仕分けをせずに投資すると、相場が下がったときに「必要なのに売れない」という状況が起きます。退職金運用で失敗する多くのケースは、この順番が逆になっていることに原因があります。

なお、資金計画を立てる前に、退職金にかかる税金の仕組みや受取方法による手取り額の違いを把握しておくことも重要です。受取方法によって税負担が変わるため、「手元に残る金額」を正確に把握したうえで計画を立てることをおすすめします。詳しくは「退職金にかかる税金を徹底解説!仕組み・受取方法まで総まとめ」をご参照ください。

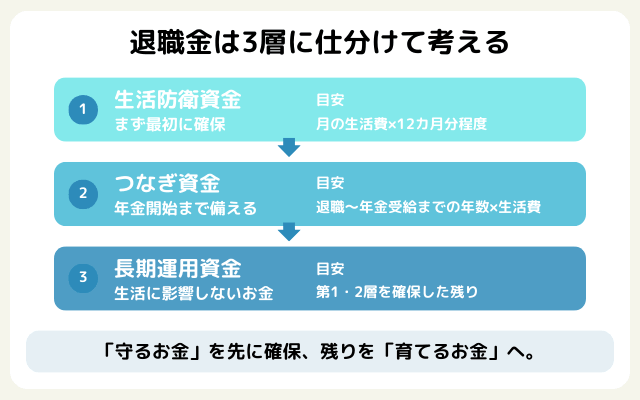

退職金は3層に分けて考える

退職金は「生活防衛資金」「つなぎ資金」「長期運用資金」の3層に分けて考えるのが基本です。それぞれの目安は図を参考にしてください。

生活防衛資金は固定費・変動費に加え、医療費や突発的な支出も含めて厚めに見積もることが基本です。年金だけでは毎月の生活費を賄いきれないケースが多いため、その不足分を毎月どこから補填するかをあらかじめ設計しておく必要があります。年金受給額と実際の生活費を照らし合わせ、月々の不足額を把握したうえで何年分の補填資金を手元に置くかを決めておきましょう。この資金は「増やす」ことより「いつでも引き出せる」ことが価値です。

年金の受給開始時期も資金計画に影響する

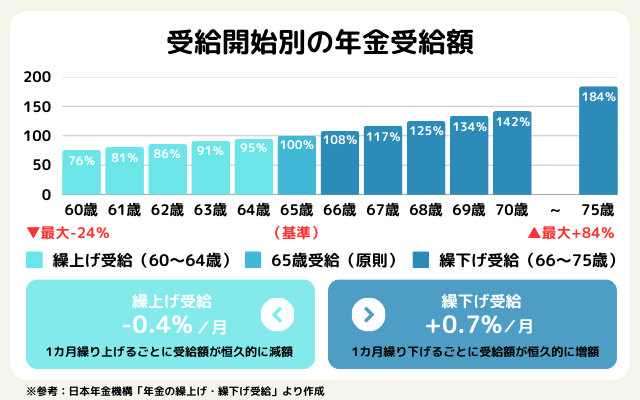

年金が始まるまでのつなぎ資金も別枠で確保します。年金の受給開始は原則65歳のため、退職時点がそれより早い場合、数年間の生活費をどこから出すかを事前に決めておかないと、運用中の資産を不利なタイミングで売る原因になります。

受給開始時期は、繰上げ・繰下げのどちらかを選ぶことができます。繰上げ受給は最短60歳から受け取れる一方、月単位で受給額が恒久的に減少する仕組みで、最大24%の減額になるケースもあります。目先の資金不足を補うためだけに選ぶと、長い目では損になりかねません。一方、繰下げ受給を選ぶと1か月繰り下げるごとに受給額が0.7%増額され、最大75歳まで繰り下げた場合は84%の増額になります。

退職後も運用資産や貯蓄から生活費を賄える見通しがあるなら、繰下げによって毎月の年金収入を増やし、長寿リスクへの備えを厚くする選択肢も検討に値します。ただし、健康状態や家族構成、他の収入との兼ね合いによって損益分岐点が変わるため、一概にどちらが有利とは言えません。損益分岐点の考え方や具体的な試算については、「【老齢年金】何歳から受け取るのがお得なの?気になる損益分岐点と賢い受け取り方を解説」もあわせてご参照ください。

運用に回すのは、これらをすべて確保したあとの「長期で育てるお金」だけです。「仮に下がっても生活に影響しない」と自分で言い切れる範囲かどうかが判断の基準になります。退職金を一度にすべて投資するのは、基本的に避けたほうが賢明です。

(参考:年金の繰上げ・繰下げ受給|日本年金機構)

※外部リンクへ遷移します

資産運用は「いくら増やすか」より「いつまでに用意できるか」

退職金の運用に限らず資産運用を考えるとき、「いくら増やせるか」を基準にしてしまいがちです。しかし、老後のお金の運用は「増やすこと」よりも「いつまでに、いくら用意できるか」を軸に考えるほうが、実際の生活設計に合っています。運用を始める前に、いつまで運用できるか・何のために運用するか・どれくらいの値動きなら耐えられるか、この3点を整理しておくと、商品選びも自然と絞り込めます。

ゴールベースアプローチとは

「10年後に介護施設の入居費として500万円を用意したい」「75歳までに旅行や趣味のための資金として200万円確保したい」というように、具体的なゴールとその達成時期が決まれば、逆算して今どう動けばいいかが見えてきます。

この考え方を「ゴールベースアプローチ」と呼びます。自分と家族のライフプランから目標(ゴール)を設定し、「いつまでに、いくら、どれくらいの確率で達成できるか」を起点に資産運用を設計する手法です。米国では1990年代半ばから普及し、現在では老後資産の管理において広く活用されています。

相場が上がったか下がったかではなく、「自分のゴールに近づいているか」を判断軸にすることで、暴落時に焦って売るなどの行動ミスが減ります。ゴールが明確であれば、日々の値動きは単なる通過点として捉えられるようになるからです。ゴールの達成確率を数値として把握しながら運用できる仕組みは、退職後の資産管理に特有の安心感をもたらします。

退職金の主な運用方法と選び方のポイント

運用の手段には、安全性を重視するものからリターンを期待できるものまで幅があります。どれかひとつが正解ということはなく、役割に応じて組み合わせることが基本です。主な商品のリスク・コスト・流動性の比較をおこない、利回りだけで判断せず、手数料・解約条件・値動きの大きさ・税金まで含めて総合的に判断することが重要です。

定期預金・個人向け国債

定期預金は元本割れリスクが低く、運用に不慣れな方でも扱いやすい守りの選択肢です。ただし金利は限定的で、物価上昇局面では実質的な価値が増えにくい点は理解しておく必要があります。退職金向けの優遇定期預金は当初の期間だけ高金利で、その後は通常金利に戻るケースがほとんどです。投資信託や保険とのセット販売が条件になっている場合もあるため、総コストと資金拘束期間、途中解約の扱いまで確認してから申し込むことをおすすめします。

個人向け国債は国が発行するため信用力が高く、守りの資産として位置づけやすい商品です。変動10年タイプは半年ごとに金利が見直され、最低金利0.05%が保証されています(参考:財務省「個人向け国債」2026年2月時点)。ただし購入から1年間は中途換金できないため、急に現金が必要になる可能性のあるお金の置き場所には向きません。使う時期がある程度見えている資金や、預金より少し運用しておきたい守りの部分に適しています。

投資信託・NISA

少額から分散投資ができ、世界の株式や債券など複数の資産に広く投資できる点が投資信託のメリットです。元本割れのリスクがある点はどの商品でも共通して留意が必要ですが、信託報酬などの継続コストが低いインデックス型は長期での退職金運用と相性の良い選択肢のひとつです。まとまった金額を一度に入れるより、段階的に投資比率を上げていくほうが下落局面での判断ミスを減らせます。

また、NISAを活用すれば運用益が非課税になるため、長期で育てる資金の効率が上がります。2024年から始まった新NISAでは年間投資枠が拡充されました(つみたて投資枠:年120万円、成長投資枠:年240万円、生涯投資上限1,800万円)。守るお金を確保したうえで、長期資金をNISAで育てる順番を守ることが大切です。

ゴールベースアプローチ型ラップサービス

資産配分の設計から運用・定期的な見直しまでをプロに任せられるのがラップサービスです。退職後は運用に割く時間や精神的な余裕が限られる場合も多く、「任せながら分散投資で運用できる」という点で退職金との相性が良い仕組みです。

従来型のラップサービスはリスク許容度に応じて「運用成績をどこまで上げられるか」を中心に管理する設計ですが、ゴールベースアプローチ型はまずお客様のゴールを設定し、「いつまでに、どれくらいの確率で達成できるか」を数値で示しながら運用を進めます。

「相場が下がった」という事実だけを見れば誰でも不安になります。しかし「ゴール達成確率が現在○○%で、まだ目標の範囲内にある」という情報があれば、売り急ぐ必要がないことを冷静に判断できます。ゴールが軸にあるから、値動きに振り回されにくくなるわけです。

なお、ラップサービスは信託報酬に加えて投資一任報酬等がかかる場合があるため、総コストを事前に確認することが重要です。内容と費用を自分で理解してから判断してください。アイザワ証券のゴールベースアプローチ型ラップサービス「スマイルゴール」のコスト詳細や運用の仕組みについては、こちらをあわせてご参照ください。

取り崩し方と暴落時の行動は事前に決めておく

運用で差がつくのは、始め方より終わり方です。いつ、いくら、どの資産から取り崩すかを決めておかないと、相場が下がったときに焦って売る判断になりやすくなります。生活費に使う場合は、値動きの小さい資産から取り崩す設計が基本です。毎月一定額を引き出す、利益が出た部分から順に確定していく、資産配分のバランスが崩れたらリバランスして取り崩し原資を作るといった方法があります。

暴落時の行動もあらかじめ決めておくと、慌てずに済みます。事前にルールがあるかどうかだけで、実際の行動は大きく変わります。

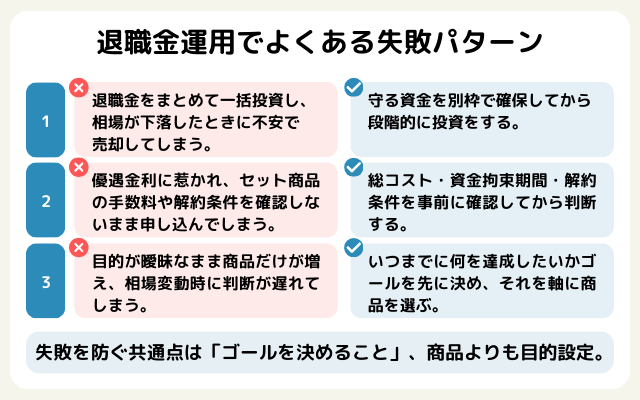

退職金運用でよくある失敗パターンと対策

退職金運用の失敗の多くは、相場の悪化ではなく事前の設計不足から起きています。典型的な3つのパターンを知っておくことで、同じ轍を踏まずに済みます。各パターンの対策まとめは下の図も参照してください。

①一括投資して下落時に売ってしまう 損失の大きさより「生活資金が含まれているかもしれない」という不安が判断を狂わせます。守るお金を最初から別枠にしておくことが、この心理的な圧力を取り除く根本的な解決策です。

②優遇金利に引かれて条件を見落とす 退職金向けの定期預金キャンペーンに魅力を感じ、セット商品の手数料や解約条件を確認しないまま申し込んでしまうケースです。金利だけでなく、総コスト・資金拘束期間・途中解約の扱いを事前に確認することが必要です。

③目的が曖昧で商品だけが増えていく 運用の目的が明確でないまま商品を増やしてしまい、管理が難しくなって相場変動時に判断が遅れます。「いつまでに何を達成したいか」というゴールを先に決め、それを軸に商品を選ぶことでこの問題は大幅に減らせます。

まとめ|退職金は「守りながら長持ちさせる」が基本

退職金の運用に正解はひとつではありませんが、「まず守るお金を確保してから、余裕資金を運用に回す」という順番はどのケースにも共通して大切なことです。長寿化・インフレ・年金と支出のギャップという現実を踏まえると、現金だけに頼る設計には限界があります。一方で、増やすことだけを目的にしすぎるとリスクの取りすぎや焦りにつながります。「守りながら長持ちさせる」という視点が出発点として適切です。

長期で安心して運用を続けるために有効なのが、「いくら増えたか」ではなく「自分のゴールにどれくらい近づいているか」を軸にした考え方です。ゴールが明確にあれば短期的な値動きに振り回されにくくなり、暴落時の行動ミスも減ります。

商品選びの判断基準がわからない、相場が下がったときに感情で動いてしまう、ライフプランの変化に合わせて見直す余裕がない、といった悩みはどれも知識の問題ではなく継続的なサポートの問題です。一人で全部決めようとせず、信頼できるアドバイザーと一緒に計画を立てることが、退職金を守りながら老後の生活を安心して設計する現実的な一歩になります。

退職金の運用相談はアイザワ証券へ

退職金の運用で大切なのは「どの商品を選ぶか」より、「自分のゴールを明確にして、それに向かう設計を持つこと」です。

アイザワ証券では、お客様一人ひとりのライフプランからゴールを設定し、「いつまでに、いくら、どれくらいの確率で達成できるか」を起点に運用プランをご提案するゴールベースアプローチ型ラップサービス「スマイルゴール」をご提供しています。運用中はアドバイザーがゴール達成に向けて伴走し、ライフプランの変化に応じた継続的な見直しも行います。「退職金をどうすべきか、まだ何も決めていない」という方も、まずはご相談ください。ゴールを一緒に整理するところから始められます。

アイザワ証券のゴールベースアプローチについて、詳しくはこちらをご覧ください。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。