退職金にかかる税金を徹底解説!仕組み・受取方法まで総まとめ

2026.01.09 (金)

退職金には税金がかかりますが、他の所得と比べて優遇されているケースが少なくありません。退職所得控除という仕組みによって、勤続年数が長いほど控除額が増えるため、実際に支払う税金は少なく抑えられることが多いです。

優遇制度をしっかりと理解し、どのように計算が行われるのかを把握しておくことで、退職後のライフプランをスムーズに立てることができます。とりわけ所得税や住民税がどのように課税されるのか、そして確定申告が必要なケースはどのような場合なのかを知っておくことが大切です。

本記事では退職金にかかわる基本的な税制のしくみから、受け取り方による違い、最新の改正情報などを幅広くわかりやすく解説します。将来の手取り額を最大化させるポイントを理解し、安心して退職金を受け取るためのヒントをつかんでいただければ幸いです。

退職金と税金の基本:なぜ優遇されるのか

退職金には勤続年数に応じた大きな控除額が設定されており、一般的な給与所得よりも税負担が軽減される仕組みが整えられています。

まず退職金は、通常の給与所得とは分離して課税される点が大きな特徴です。長期にわたり同じ会社などに勤めてきた人ほど、退職後の生活資金としてまとまった額が必要となることが想定されるため、税制上優遇されてきました。これは、勤続年数が長いほど控除額も大きく設定されることにつながります。

また、所得税と住民税がかかる仕組み自体は通常の所得課税と似ていますが、計算式が異なる点に注意が必要です。退職金を受け取る際に提出する書類によって、確定申告の要否が変わる場面もありますので、事前に流れを把握しておくと安心です。

さらに、退職金の額や受け取り時期によっては、税制に関する改正の影響を受けることも考えられます。こうした点を踏まえて、自分がいつ、どれぐらいの金額を受け取るかをあらかじめシミュレーションしておくことが大切です。

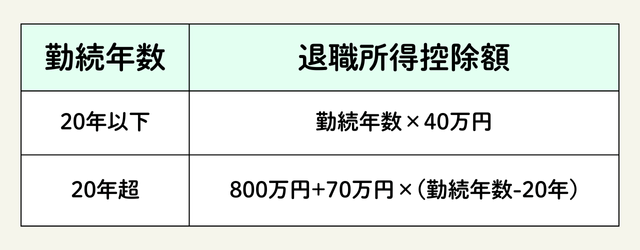

退職所得控除の仕組み

退職所得控除とは、勤続年数に応じて退職金の一部または大部分を非課税にするための優遇制度です。

この制度により、退職金の課税対象となる金額は実際よりも小さく計算されます。特に長期間勤めている人ほど控除額が大きくなるため、実質的な税負担は軽く抑えられる点が特徴です。

もし退職所得控除の範囲内に収まる場合、退職金に税金がほとんどかからなくなる可能性もあります。ただし、退職金額が控除額を上回る場合には税金が生じる点を押さえておきましょう。

税金がかかる仕組み:所得税・住民税

退職金への課税は、所得税と住民税が対象となります。ただし、これらは給与所得などとは区別された分離課税の扱いとなるため、他の所得と合算して計算しない点に留意が必要です。

まず所得税の計算では、退職金から退職所得控除を差し引いたうえで、その残額を1/2に割り引いた金額を課税対象とします。そこへ、累進税率と復興特別所得税が加わり、源泉徴収という形で引かれる流れです。

住民税においては、課税となる退職所得金額に対し、概ね10%程度の税率が適用されます。源泉徴収であらかじめ差し引かれる仕組みとなるので、実際に支払う金額や確定申告の必要性は、退職所得の受給に関する申告書の提出状況によって変わってきます。

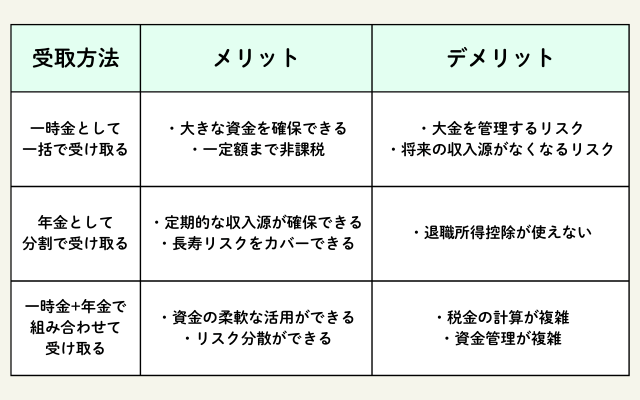

退職金の受け取り方で変わる税負担

退職金は一時金でまとめて受け取る方法のほかに、年金形式やハイブリッド形式での受け取りも可能です。

複数の退職金を受け取る場合の留意点

転職回数が多い人は、複数の機会で退職金を受け取ることになり、タイミングごとに税金計算や手続きが必要となります。

同一年に複数の退職金を受け取る場合や、短期間で何度も転職するケースでは、退職所得の受給に関する申告書の提出状況によって源泉徴収の方法が変わります。同じ年に異なる勤め先から退職金が出る場合は、その都度正しい手順で処理しないと過剰徴収や未納が発生するリスクがあります。

また、勤続年数の計算も企業ごとにリセットされる可能性があるため、退職所得控除が十分に活用できない場合が出てきます。複数回の退職金を見据えて、のちの手取り額を考慮した働き方や転職のタイミングについても計画的に考えることが重要です。

特に、退職金の扱いは人事制度や企業の方針によって大きな違いがあります。事前に就業規則を確認し、必要であれば専門家に相談して複数回にわたる退職金のベストな受け取り方を検討することが望まれます。

令和7年度税制改正

現在は、退職金より先にiDeCoや企業型DCを老齢一時金で受け取る場合、4年空けて退職金を受け取れば退職所得控除を重複して使えます。 税制大綱では、この期間を9年に延ばし、退職一時金や企業年金の一時金を受け取る際に勤続期間の重複分を控除計算から除外する仕組みが導入されます。

なお、退職金を先に受け取り、後でDC一時金を受け取る場合に19年空ける必要がある点は、改正後も変わりません。

退職金と確定申告:源泉徴収との関係

退職金には源泉徴収制度が設けられていますが、一定の条件に当てはまると確定申告が必要な場合もあります。

通常、退職金の受給時に退職所得の受給に関する申告書を提出すれば、源泉徴収のみで課税関係が完結するため、ほとんどの場合、確定申告は不要とされています。しかし、医療費控除や住宅ローン控除など、他の控除を適用する場合や、一時的に多額の退職金を受け取って所得が大幅に変動した場合などには、確定申告を行うほうが有利となるケースがあり得ます。

また、申告書を提出していなかった場合、退職金に対して一律20.42%(所得税と復興特別所得税)の源泉徴収が行われることになります。その後、実際の課税額との過不足を精算するためには確定申告が必要となる点に注意が必要です。

こうした仕組みをよく理解しておくと、最後になって慌てて手続きや税額確認をするリスクを回避できます。退職時のみならず、年末調整や医療費控除の適用も含めて、トータルで最適な申告方法を選ぶことが肝心です。

確定申告が必要となる場合と不要の場合

確定申告が不要となる主なケースは、退職金受給時に申告書を正しく提出し、源泉徴収のみで課税が終了する場合です。この場合、多くの制度上は追加の住民税申告も含めて完結します。

一方、医療費控除や住宅ローン控除を適用したい場合、あるいは退職所得以外の所得と合算して税率が変動している可能性がある場合は、確定申告を行って正確に税額を算定するほうが有利になることがあります。

申告の要否は個人の状況によって異なるため、自分がどの控除を受ける予定なのか、他の所得と合わせて総合的に判断することが大切です。

退職金を活用したライフプラン設計

退職金の有無や受給方式によって、老後資金計画や資産形成のシナリオが大きく左右されるのは言うまでもありません。

公的年金だけでは、老後に必要な資金をまかなうことが難しくなるケースが多いため、退職金は重要な補完的資金源となります。退職後の生活費や、セカンドライフでの活動資金に充てるのか、それとも投資や運用に回して将来の資産拡大を目指すのかは、人それぞれのニーズによって異なります。

このとき、受け取り時期と税制のタイミングを見極めることが理想的です。退職金に対する税負担を最小化しつつ、必要に応じて資産を引き出せるようにプランニングを組めば、支出の大きい時期に柔軟に対応することができます。

また、退職金を受け取った後に確定申告が必要となるケースを考慮し、医療費控除や年金収入との合算も見越して、しっかりとしたライフプランを設計することが大切です。特に大きな金額を運用に回す場合は、リスク分散や期間分散を意識し、専門家の意見を取り入れるなどの工夫も検討しましょう。

老後資金計画における退職金の役割

退職金はまとまった現金を受け取ることができるため、公的年金や個人年金だけでは不足する部分を補う大きな役割を果たします。とりわけ、退職直後に必要な引越し費用や車の買い替え、医療費などに対応するための緊急資金としても有効です。

また、退職金をもとに投資信託や株式などを始める場合は、リスクとリターンを総合的に考えながら運用する必要があります。一方的に高リスク商品に集中せず、余裕資金の範囲で分散投資を行うことが推奨されます。

老後は生活スタイルや健康状況によって出費も大きく変動します。早めに受け取り方や運用方針を固めておくと、突然のトラブル発生時や家族構成の変化にも柔軟に対応しやすくなるでしょう。

まとめ

退職金にかかる税金は複雑な部分もありますが、基本をしっかり押さえておけば大きな混乱を回避できます。

退職金は他の所得と比べて優遇される一方で、正しい計算方法や申告手続きを知らないと、過剰な税金を支払ったり、トラブルに繋がったりするリスクがあります。退職所得控除や源泉徴収、確定申告の要否など、基本的なルールから最新の改正情報までを押さえておくことが重要です。

今後も税制改正が実施される可能性があり、特に令和7年度以降のルール変更は、退職金の受け取り方や手取り額に影響を与えます。自分のライフスタイルや将来設計を踏まえながら、最適な受給パターンを検討していくとともに、専門家の助言やシミュレーションを活用することで、安心して豊かなセカンドライフをスタートさせましょう。

多くの企業や公的機関では、退職金について詳細な説明会や相談窓口を用意しています。自分の勤続年数や退職時期を踏まえ、早めに情報収集を始めることで、いざ退職する際に慌てずに手続きを進めることができます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。