税金の種類を徹底解説!国税と地方税から直接税・間接税まで

2026.01.02 (金)

私たちが生活する上で欠かせない税金には、さまざまな種類や仕組みがあります。本記事では、国税と地方税の分類だけでなく、直接税や間接税などの切り口からも税金を徹底解説します。

日本に約50種類もあるといわれる税金の概要を理解し、それぞれの特徴や役割の違いを知ることで、税金が私たちの社会にどのように活かされているのかが見えてきます。

税金とは?基本的な役割と仕組み

税金は私たちの生活と密接に結びついた仕組みであり、社会を支える基盤です。

税金とは、国や地方公共団体が学校や道路などの公共サービスを維持・運営するために必要な財源を確保する目的で徴収するお金です。私たちが日々支払っている消費税や所得税などは、こうした公共の利益を支えるうえで欠かせません。税金がなければ教育や医療インフラなどの社会基盤を整備することは難しく、豊かな社会を保つためには必要不可欠ともいえます。

また、税金を適正に納めることは個人や企業が社会に参加する一つの形でもあります。負担が大きいと感じることもありますが、その背景には生活を支える仕組みや行政サービスの存在があります。私たちは、“共存社会”を維持するために税金が果たす役割を常に意識し、正しく理解していく必要があります。

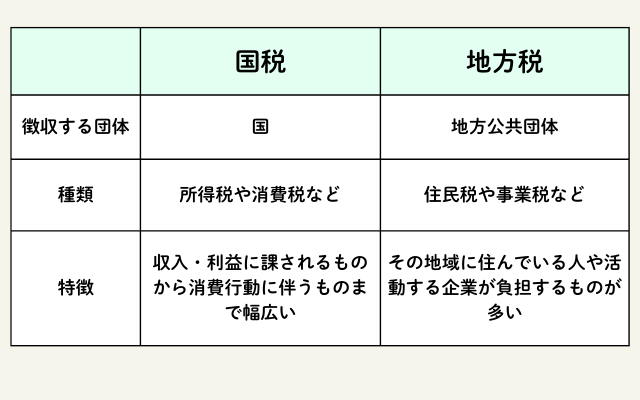

税金の大分類:国税と地方税

まず、大きく分けられる課税主体である国税と地方税の特徴を確認しましょう。

この分類によって、どの機関が税収を得て、それをどのように使うかが大きく変わります。例えば国が徴収する消費税は、一部が地方公共団体へ配分される仕組みもありますが、基本的には国の財源として公共サービスを賄うために使われます。一方、地方税は道路整備やゴミ処理など、地域が抱える課題に直接活用されるケースが多く見られます。

国税に含まれる主な税金(所得税・法人税・消費税など)

国税は国が直接賦課・徴収する税金で、代表的なものに所得税、法人税、消費税があります。個人が得た所得に課される所得税は累進課税制度を採用しており、所得が高くなるほど税率も上がります。法人税は企業や法人の所得に対して課され、利益が大きい企業ほど納める税額が増えていきます。

消費税は物品やサービスの消費に対して課税され、私たちが日々の買い物をする際に支払う代表的な間接税です。酒税やたばこ税も国税に含まれ、生活必需品というよりも嗜好品に関わる部分で一定の税負担を求める仕組みをとっています。

地方税に含まれる主な税金(住民税・事業税・自動車税など)

地方税は、都道府県や市町村などの地方公共団体が賦課・徴収を行う税金です。代表的な例として、個人住民税や事業税、自動車税などがあります。個人住民税は、所得に応じて課税される所得割と、所得に関係なく一定額が課される均等割があり、地域の福祉やインフラ整備などに充てられています。

また、事業税は地域内で事業活動を行う企業や個人事業主に対して課せられます。自動車税は自動車を所有している人に課される税金で、環境性能割や重量税など、課税方式が複数ある場合もあります。これらの地方税の税収は、それぞれの地域が運営する公共サービスの基盤となっているのが特徴です。

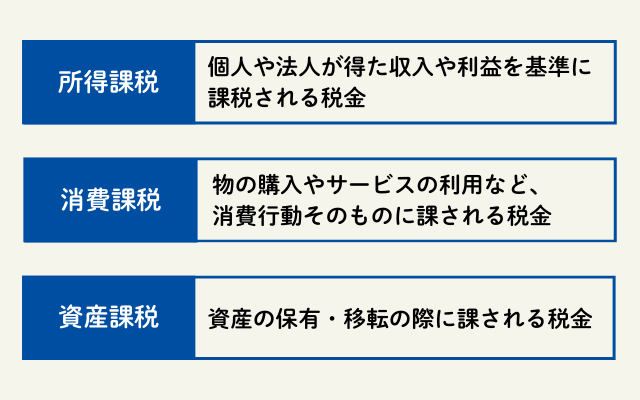

税金の種類の分け方:所得課税・消費課税・資産課税

税金は、課税対象に応じて所得課税・消費課税・資産課税の3つに大別することができます。

こうした分類を押さえると、自分がどの状況で税金を納めているのかが明確になります。特に、個人の場合は、所得課税や消費課税の一部が日々の生活に直結していて、資産課税は不動産を保有している場合や相続など特定の場面で大きな負担が生じるのが特徴です。

所得課税:所得税・法人税など

所得課税は、所得や利益に対して直接課される税金です。個人の所得税や住民税、企業の法人税が代表例に挙げられます。これらの税は、収入が多いほど税率が高くなる累進課税方式を採用する場合があり、所得や利益が多い人や企業ほど負担が大きくなる仕組みになっています。

所得課税は、社会の財源を支える重要な柱です。インフラ整備や公共サービスの向上には欠かせないものであり、税収が減少すれば住民サービスが低下する可能性もあります。

消費課税:消費税・酒税・たばこ税など

消費課税は、商品やサービスの購入・利用といった消費行動に対して課される税金です。消費税が代表的な例で、普段の買い物や飲食店の利用などの際に私たちが負担します。酒税やたばこ税も同じ消費課税のカテゴリーに含まれ、嗜好品に対してより大きな税率を設定することで財政的な貢献や社会的な抑制力が期待されています。

消費課税は所得の多寡にかかわらず消費者が負担するため、広く薄く集めやすい反面、低所得層ほど負担感が強いという指摘もあります。そのため、軽減税率制度や一部の非課税商品など、社会的配慮が組み込まれている場合もあります。

資産課税:固定資産税・相続税など

資産課税は、土地や建物などの不動産や、相続・贈与された財産に対して課される税金です。代表例として、固定資産税は地方税として毎年課され、土地や家屋などを持つ所有者が納付義務を負います。相続税や贈与税は、資産の移転時に一度きり課される税金ですが、非常に大きな金額になることもあり注意が必要です。

資産課税は格差の是正に役立つ面があり、財産を一定の範囲で社会に還元する効果を果たします。一方、不動産を保有している個人や企業にとっては年間の固定費用となり、将来の資金計画に影響を与えるため、慎重な検討が求められます。

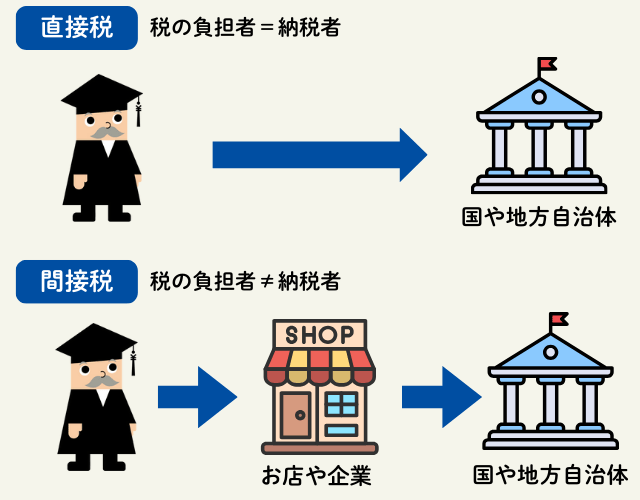

直接税と間接税の違い

税金の種類を理解する上で重要なのが、納税者と負担者が同じかどうかの観点です。

直接税は所得に応じて調整されやすく所得再分配機能を果たしやすい反面、納税意識が強く働くため負担感が大きいという面もあります。間接税は広く薄く集めやすい一方で、低所得層への負担が相対的に大きくなるという課題があります。

直接税の代表例(所得税・住民税など)の仕組み

直接税の代表例として、所得税や住民税が挙げられます。納税者と税の最終的な負担者が同一であるため、自分自身がどれだけ税金を納めているか把握しやすい一方、納税意識が高まることで負担が重く感じられることもあります。

また、所得税や住民税は個人の収入や居住地に応じて課されているので、同じ所得でも住んでいる地域によって納める税額が多少変わることもあります。こうした仕組みは財源の地域分散に大きく寄与しています。

間接税の代表例(消費税・酒税など)の仕組み

間接税の代表例には消費税、酒税などがあり、納税義務者は事業者ですが、最終的には消費者が商品やサービスの購入時にこれを負担します。納税者と負担者が分離しているため、日常の消費行動で広く税収を集められるメリットを持っています。

ただし、消費税や酒税のような間接税は、高所得者も低所得者も同じ税率で負担することが多いので、低所得層にとっては負担割合が大きくなると指摘されます。この点に配慮して一部の商品に軽減税率を設定するなどの取り組みも見られます。

目的税と普通税:使い道が定められている税金と定められていない税金

税金の中には、用途が特定されている目的税と、特に用途が定められていない普通税があります。

目的税とは、特定の事業や支出に限定して使われる税金のことで、たとえば自動車重量税やゴルフ場利用税などが挙げられます。これらは道路整備や特定の公共事業へ充てるなど、明確な使途が定められているのが特徴です。

一方、普通税は納付された税金を特に用途を限定せず、各種行政サービスや社会保障全般に活用します。使途が広範で柔軟性が高い一方、どの分野にどれだけ配分されるかは行政の運用方針によって差が生じることがあります。

個人が支払う代表的な税金(所得税・住民税など)

私たち個人が日常的に支払っている代表的な税金には、所得税や住民税があります。

個人が特に負担感を感じやすいのは、給与から天引きされる形で支払う所得税と住民税です。所得税は累進課税により、高所得ほど負担が増える一方、自営業者やフリーランスの場合は確定申告を通じて税額を計算します。住民税は居住地に対して納める税金で、地域の公共サービスを支える大切な財源となっています。

また、日々の買い物で支払う消費税も個人にとって不可欠な負担の一つです。低所得層に配慮した軽減税率や非課税対象が設けられる一方で、すべての消費にかかるため支出の総額に影響しやすいのが特徴です。

法人が支払う代表的な税金(法人税・事業税など)

企業や法人は、その利益や事業規模に応じて法人税や事業税などを支払います。

法人税は会社などの営利法人に課される税金で、利益額に基づいて計算されます。利益が大きいほど税負担も大きくなる仕組みですが、倒産や赤字の場合は支払い義務が生じないことが多いです。事業税は地方税として課され、法人の事業活動や所得に対して負担を求める性格があります。

さらに、企業や法人はその他の税として、消費税の納付や従業員の所得税の源泉徴収なども行います。こうした複数の税の支払いにより、企業活動そのものが社会へ大きく貢献しているともいえます。

税金の使い道:公共サービスや社会保障を支える財源

集められた税金は、国や地方自治体による公共サービスや社会保障の財源として活用されます。

学校や病院、道路、消防、防衛、廃棄物処理など、私たちの生活に欠かせない基盤を維持するための資金源が税金です。もしも税金が十分に集まらない場合、これらのサービスに支障をきたし、私たちの安全や暮らしの質に大きな影響が及ぶ可能性があります。

社会保障の分野では、年金や医療保険の給付、介護サービスなど、高齢化社会を支えるためにも多額の税収が必要です。税金が正しく使われているかをチェックし、公平な負担であるかどうかを考えることが、私たち一人ひとりに求められています。

まとめ

多岐にわたる税金の種類や特徴を理解することで、税金の重要性が改めて見えてきます。

国税と地方税、直接税と間接税、目的税と普通税といったさまざまな分類は、私たちの社会を支えるために工夫された仕組みです。所得や資産、消費など多角的な視点から課税し、公共サービスの充実や社会保障の安定を図っています。

納税は決して負担だけではなく、地域や社会全体に貢献する行為でもあります。今後も税制改正や社会情勢の変化に伴って新たな税金や軽減措置が生まれる可能性がありますが、常に正しい知識を持ち、適切に対応していくことが大切です。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。