配当控除で節税!配当金の税金と確定申告の基本を徹底解説

2025.09.05 (金)

配当金は法人税と個人の所得税が二重で課税されやすい性質を持ちます。これを緩和するための制度が配当控除であり、総合課税を選択する際の大きな恩恵のひとつです。

配当控除は、企業側がすでに法人税を支払っている配当に対して、個人側の負担を軽減する制度です。総合課税を選択し、確定申告で適用申請を行うことで、配当所得の一部を控除し、徴収される所得税や住民税の実質負担を減らします。

適用される配当控除の率は、上場企業と非上場企業、受け取る配当金の種別などによって異なる場合があります。しかしながら、勤労所得などほかの収入と合わせて総合課税を選択しなくてはならないので、所得額が高い人にとっては累進課税率が上がってしまう可能性も残ります。

配当控除を活用することで、効率的な税負担の軽減が期待できますが、一方で確定申告が必要となる点や、ほかの所得状況との兼ね合いで最終的な税額が変化する点には注意が必要です。自分の収入総額、保有する資産の状況など次第で、総合課税を選ぶか申告分離課税を選ぶかは慎重に判断しましょう。

配当所得に適用される税率と計算方法

配当所得を総合課税として申告する場合、給与所得や事業所得などと合算して課税所得を計算し、累進税率によって税額が決定されます。配当控除は、控除率に基づいて所得税や住民税から差し引く形で適用されるため、最終的に課税される所得が軽減される仕組みです。

具体的には、総収入金額(配当金)から借入金の利子といった必要経費を差し引き、さらに配当控除を行った後の所得に対して所得税や復興特別所得税、住民税が課されます。各人の所得状況によって結果が大きく異なるため、税率や計算方法を確認しながら、実際の税負担をしっかりシミュレーションすることが大切です。

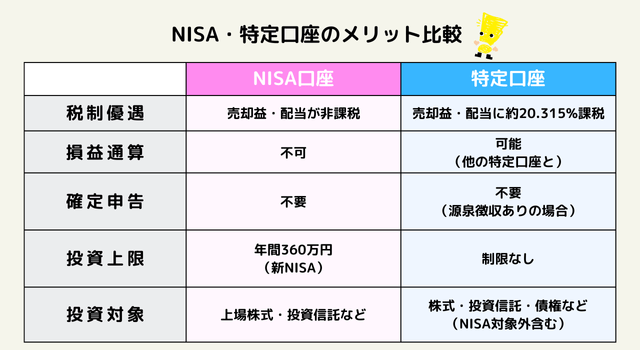

NISAや特定口座を活用した非課税・簡易申告のメリット

株式投資をするうえで、NISAや特定口座を活用することで税金の非課税枠が利用できたり、申告の手間が大幅に軽減できたりします。特に少額投資や中長期投資を考える場合は、積極的に活用しましょう。

NISA(少額投資非課税制度)を利用すれば、一定額の投資金額に対しての譲渡益や配当金が非課税となる恩恵を受けられます。

また、特定口座を開設しておけば、証券会社が年間取引報告書を作成してくれるため、源泉徴収ありの特定口座を選択することで、原則として確定申告が不要になり、配当金に関する煩雑な手続きを回避できる利点があります。

ただし、NISA口座の非課税枠には上限があり、特定口座との損益通算はできません。また、特定口座内でも株式譲渡損益との損益通算を行いたい場合は申告が必要となるケースがあるため、運用状況に合わせた判断が求められます。制度の概要をしっかり把握し、自分の投資目的に合った使い方をすることが大切です。

損益通算・繰越控除で節税を狙う場合のポイント

株式や投資信託で損失が出た場合でも、他の配当所得や譲渡益と損益通算することで節税が可能です。さらに通算しきれなかった損失を翌年度以降に繰り越す制度を利用することで、将来的な税負担を軽減できます。

申告分離課税を選択していれば、株式の譲渡損失と配当所得を相殺することができます。これにより、実際に課税される所得を下げることができ、結果として納税額を抑えられる可能性があります。ただし、総合課税を選択するとこのメリットを生かせない場合があるため、課税方式の選定が重要となります。

損益通算による軽減で相殺しきれない損失分は、最長3年間まで繰り越しが可能です。翌年以降に利益が発生した場合に、繰り越した損失を引き当てて課税所得を下げられるため、長期的に見た税負担を圧縮する効果が期待できます。

ただし、損失を繰り越すには確定申告を毎年行うことが条件となります。手続きを怠ると繰越控除を受けられなくなるため、適切に申告と書類保管を進めることが重要です。投資計画や資金状況に合わせて、節税スキームをしっかり組み立てましょう。

海外株式・投資信託における配当金の税金

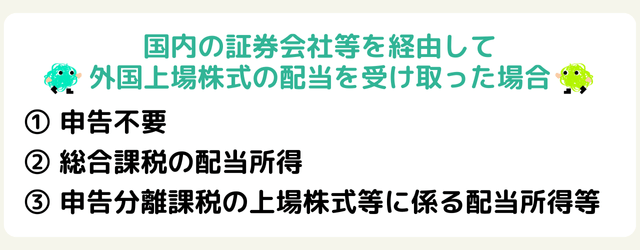

海外株式の配当金や外国籍投資信託の分配金に対しては、国内だけでなく外国でも課税が行われることがあります。外国税額控除などを活用し、二重課税を避ける工夫が必要です。外国税額控除の対象となる外国の税金は、租税条約で定められた上限税率分のみが対象となります。また、日本国内の証券会社を経由して受け取った場合と外国証券会社を経由して受け取った場合で課税方法が異なります。

日本国内の証券会社を経由した場合は源泉分離課税、総合課税、申告分離課税が選択できます。源泉分離課税の場合、外国税額控除の適用を受けることができず、源泉徴収の還付を受けることができませんが、外国上場株式の配当額は合計所得金額・総所得金額等に含まれないため配偶者控除や住宅ローン控除を利用する上で有利になることがあります。総合課税や申告分離課税は外国税額控除の適用を受けることができます。

日本国内の証券会社を経由せずに直接外国の証券会社を通じて配当金を受け取った場合は総合課税と申告分離課税の2種類の課税方法があります。外国の証券会社を通じた場合は日本で20.315%の税率による源泉徴収が行われていないので源泉分離課税は選択できません。

外国税額控除の手続きには、海外で納付した税額の証明書の取得や書類の翻訳などが必要となる場合があります。手間はかかるものの、正しく行えば余分に支払う税金を抑えられるため、グローバルに資産運用を行う際は必ずチェックしておきましょう。

申告が必要になる人とは?手続きの進め方も

配当金の受け取り方や所得状況によっては、確定申告が必要になります。手続きそのものは複雑ではありませんが、必要な書類を準備し、節税効果を最大化するための制度を正しく使いましょう。

一般的に、上場株式の配当金は源泉徴収が行われているため源泉分離課税が使えますが、所得の合計金額が一定額を超える場合や、配当控除や損益通算を適用したい場合には確定申告が必要です。非上場株式の配当金や、大口株主の場合も同様に申告が求められることがあります。

申告の際には、配当金の支払通知書や特定口座年間取引報告書などを利用して、必要事項を記入します。手続きが煩雑に感じる場合は、税理士や税務相談コーナーを活用して、ミスなく進めるようにすることが大切です。

確定申告により、配当控除の活用や損益通算を行えるだけでなく、医療費控除や住宅ローン控除など他の控除と組み合わせることで、総合的な納税額を減らせる場合があります。自分に適した控除をうまく駆使し、資産形成を上手に進めていきましょう。

【まとめ】配当金の税金を押さえて上手に資産形成しよう

配当金の税金は「申告するかしないか」で大きく変わります。制度を理解して、あなたに合った方法で資産形成を進めましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。