配当金にかかる税金を徹底解説!確定申告が必要なケースまで紹介

2025.08.29 (金)

配当金にかかる税金、実は選び方次第で節税も可能!初心者向けにわかりやすく解説します。

株式投資を行うと、企業が生み出した利益の一部を配当金として受け取ることがあります。しかし、これには必ず税金が関わってくるため、事前に仕組みを理解しておくことが大切です。

本記事では、配当金にかかる税金の基本や確定申告の要不要といったポイントを詳しく解説します。投資家としての収益を高めつつ、手続きの手間を減らすためにもぜひご一読ください。

そもそも配当金とは?税務上の位置づけを理解しよう

配当金とは、企業の利益を株主に分配するもので、投資家にとっては重要な収益源です。税法上では「配当所得」に分類され、他の所得とは異なる課税ルールが定められています。

配当所得は、個人が受け取るさまざまな種類の配当金や投資法人からの分配金を含みます。具体的には、上場株式のほか、投資信託や不動産投資信託(REIT)の分配金も配当所得として扱われます。こうした配当金は取得時に源泉徴収(あらかじめ税金が差し引かれて振り込まれること)が行われるため、一見すると申告が不要に思われがちですが、最終的な税額を有利にするためには申告をした方がいい場合もあります。

配当金は、企業の内部留保から投資家に還元される仕組みになっています。法人が利益を計上すると、その利益に対して法人税も課税されるため、本来、投資家に到達する配当金にも二重課税が生じる構造となっています。こうした負担を軽減するために配当控除などの制度が設けられています。

また、配当金を受け取るタイミングは企業ごとに異なり、中間配当や期末配当として年に数回支払われるのが一般的です。一方で、大口株主や非上場企業の場合には源泉徴収率や課税方法が異なるケースがあります。まずは基本となる税務上の位置づけを理解した上で、詳細に踏み込んだ制度の検討をすることが大切です。

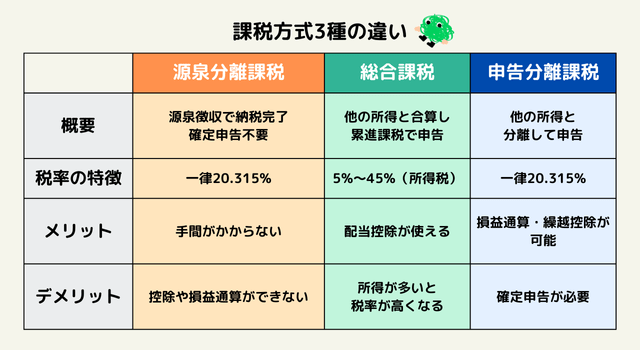

配当金の課税方式:申告不要・総合課税・申告分離課税

配当金に対する課税方法は、大きく分けて3種類存在します。それぞれの制度により税率や申告方法が異なるため、自身の所得状況や投資方針にあわせて最適な方法を選ぶことが重要です。

課税方式としては、源泉分離課税・総合課税・申告分離課税の3つに分類されます。一般に上場株式の配当金は支払いの際に20.315%(所得税と復興特別取得税15.315%+住民税5%)の源泉徴収が行われ、一定の条件を満たす場合には申告を必要としない制度も利用可能です。実際には、配当金以外の収入状況や扶養控除の適用など、さまざまな要素を考慮して課税方式を選ぶことが求められます。

総合課税を選択すると、配当控除(法人税と二重に課税されるのを防ぐしくみ)が適用される場合があり、結果として実効税率を下げることができます。ただし総合課税は、給与所得や事業所得などと合わせて課税されるため、所得が高額になるほど累進課税で税率が上昇する点を忘れてはいけません。一方、申告分離課税では、株式譲渡損益や他の金融所得との損益通算が可能となり、投資全体での税負担軽減を狙うことができます。

どの課税方式を選択すべきかは、配当所得の額だけではなく、保有している投資商品や年収、ファイナンシャルプランの全体像などによって異なります。自分に合った課税方式を検討し、最適な納税手続きを行うことで、最終的な手取り額に大きな違いが生まれる可能性があるのです。

それぞれの方式の特徴と選び方

源泉分離課税は、配当金が一定金額を超えない範囲などで検討できる方式で、手続きの簡略化を重視する人に向いています。一方、総合課税では配当控除が受けられるため、課税所得が一定の範囲内に収まる場合や、所得税率が低い人にとっては有利となることも少なくありません。ただし、所得が高額になると累進課税で税率が急上昇するリスクもあります。

申告分離課税は、他の金融所得(株式譲渡益や投資信託の譲渡益など)との損益通算が可能です。損失を出している投資商品がある場合には、配当金と相殺する形で税額を抑えられます。どの制度を選択するかは、配当金以外の所得や将来の投資戦略をふまえて総合的に判断しましょう。

配当金の源泉徴収の仕組み

配当金を受け取る際には、通常、税引き後の金額を受け取ることができます。これは源泉徴収として、所得税と住民税があらかじめ天引きされているためです。上場株式の場合、源泉徴収率は約20.315%(復興特別所得税を含む)となっており、非上場株式であれば約20.42%のケースが一般的です。

大口株主・非上場株式の場合の留意点

大口株主のように、発行済株式総数の一定割合を超える保有者の場合には、申告分離課税や少額配当である場合を除き源泉分離課税が使うことができません。また非上場株式の場合は原則総合課税となります。

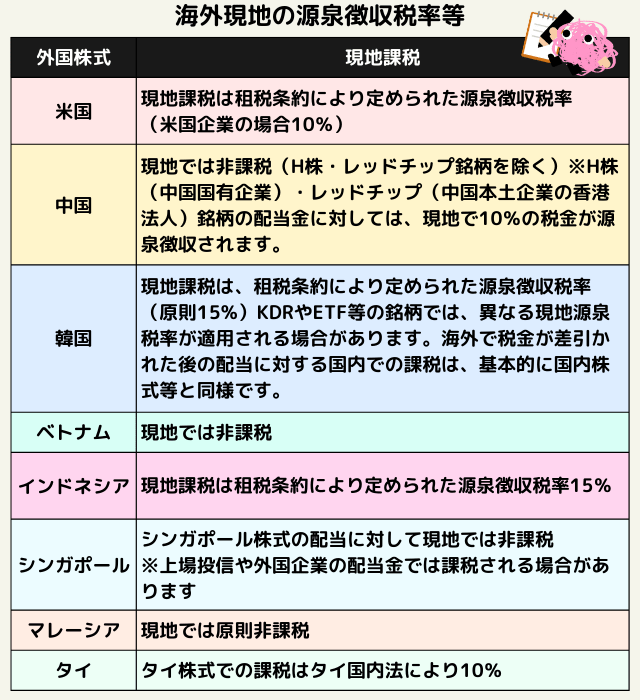

海外株式・投資信託における配当金の税金

海外株式の配当金や外国籍投資信託の分配金に対しては、国内だけでなく外国でも課税が行われることがあります。外国税額控除などを活用し、二重課税を避ける工夫が必要です。

海外株式や外国籍の投資信託の場合、現地国で課税された後に日本国内でも源泉徴収・課税される場合があります。こうした二重課税を防ぐ手段として、確定申告時に外国税額控除を申請することで、一定額を税額から差し引くことが認められています。

現地国の課税率は国際租税条約や各国の税法に大きく左右されるため、投資前に調べておくことが重要です。特に、高配当で知られる海外企業の配当金を狙う投資家にとって、税引き後の利回りを正確に把握することは必須といえます。

【まとめ】配当金の税金について正しく理解しよう

今回は配当金の課税方式や源泉徴収の仕組みについて紹介しました。配当金にかかる税金は「申告の有無」や「課税方式の選択」によって、手取り額に差が出ます。 ご自身の所得状況や投資方針を踏まえ、最適な手続きを選択することが重要です。 これらの制度を正しく理解し、賢く手続きを行うことで、配当金をより有利に活用しましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。