2024年度は会社員のiDeCoが急増

2025.06.10 (火)

一部の会社員や公務員については、2024年12月からiDeCo(個人型確定拠出年金)の掛金上限額が引き上げられました。これを受けて2024年度は、会社員や公務員のiDeCoへの加入が増加。また、掛金を増額した人も増えました。

2025年3月末のiDeCo加入者は約363万人、新規加入者は前年の2倍近く

国民年金基金連合会(国基連)「2025年3月末のiDeCoの加入者等の概況」によると、2025年3月末の加入者は全体で約363万人となり、前年同期に比べ10.5%増加しました。そのうち2024年度に新たにiDeCoに加入した人は約43万人で、前年度の2倍近い新規加入者数となりました。

iDeCoの加入者全体の約半数が、勤務先に企業年金制度がない会社に勤務している人です【グラフ1】。iDeCoは、中小企業などに勤めている人にとって、老後の生活を支える重要な制度だといえるでしょう。

【グラフ1】の紫色は、「第1号加入者」に区分される個人事業主などの国民年金保険制度の第1号被保険者で、約37.6万人です。大半を占める緑色系は「第2号加入者」で、会社員や公務員などです。

第2号加入者はさらに、勤務先の企業年金制度の有無と、公務員などの共済年金加入者との3つに区分されます。企業年金制度のない会社員が約182.9万人、企業年金のある会社員は約55.1万人、共済年金加入者は約74.1万人となっています。

水色の「第3号加入者」は、専業主婦(夫)や配偶者の扶養内で働く人などで約15万人です。また、60歳以上65歳未満で国民年金に任意加入している人のほか、現在は海外居住者もiDeCoに加入できます。これらの人が紺色の「第4号加入者」で約1.1万人です。

2024年の改正で会社員のiDeCo加入者が増加

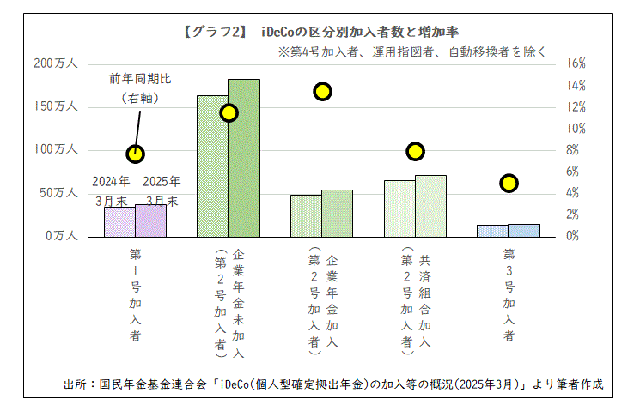

【グラフ2】では、2024年度の区分別加入者数を前年度と比べました。

第2号加入者のうち企業年金のある会社員は、加入者数は相対的に少ないものの、2024年度の増加率が目立ちます。前年度比13.54%増の理由は、2024年度にiDeCoの改正があったためです。

まず10月に、企業型確定拠出年金(企業型DC)加入者のiDeCo加入要件が緩和されました。

さらに12月には、確定給付企業年金(DB)、厚生年金基金、公務員の退職等年金給付などの確定拠出年金以外の企業年金加入者のiDeCoの掛金上限額(拠出限度額)が、月額1万2,000円から月額2万円に引き上げられました。ただし、企業年金の掛金との合計5.5万円が上限です。月別の新規加入者では、12月が他の月より突出していました。全体で7万人強、第2号加入者だけでも6.6万人でした。

企業型DCからiDeCoなどへの移換手続きを忘れずに

2025年3月末時点の運用指図者は、約101万人で11.1%増。運用指図者とは、掛金の拠出をせずに、以前の拠出分を運用している人です。リタイア年齢に達して拠出を終えた人や、国民年金の被保険者の資格を失った人などです。

2022年4月1日から、iDeCoの老齢給付金の受取開始時期が75歳までに拡大されました。拠出を終えた後、年金資産の運用を10年以上継続することも可能です。高齢期に働く人が増える中、今後も運用指図者は増えることでしょう。一方で、気になるのは自動移換者です。約138万人(うち4割強は資産がなく記録だけを管理している人)で7.4%増えました。自動移換者とは、企業型DCの加入者でなくなってから半年以内にiDeCoなどへの手続きをしなかった人です。企業型の資産や記録が、国民年金基金連合会に自動的に移換されています。

自動移換者の資産は、運用せずに現金で保管されており、それにもかかわらず毎月52円(税込)の管理手数料が差し引かれます。iDeCoや企業型DCに移す場合も手数料(税込1,100円)はかかりますが、その後の運用ができるので、企業型DCの加入者でなくなったら、iDeCoや再就職先の企業型DCへの移換をお勧めします。

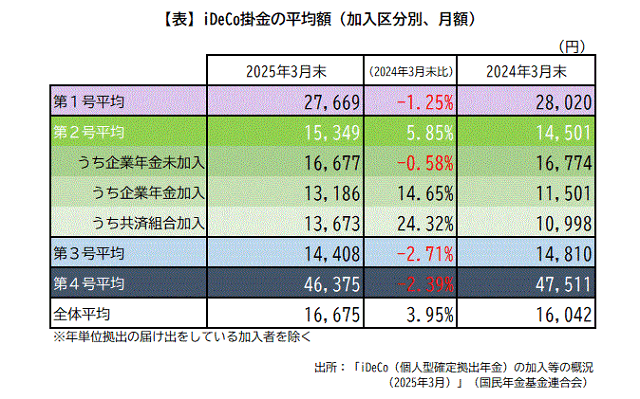

枠が拡大した会社員と公務員は、掛金平均額が大幅アップ

最後に、iDeCoの加入者が毎月拠出している掛金の平均額をご紹介しましょう。

個人事業主やフリーランサー(第1号加入者)、第2号加入者のうち企業年金の制度がない職場に勤めている人は、企業年金のある会社員よりも自助努力が必要です。拠出限度額が高く設定されているのはそのためで、実際に掛金の平均額も他の区分より多くなっています。

【表】では、区分ごとの掛金平均額を前年度末と比べました。先に述べた12月の改正によって、企業年金に加入している会社員と共済年金組合加入の公務員の掛金平均額が、大きく増えました。その他の区分では低下しています。

iDeCoの掛金は月々5,000円以上1,000円単位です。毎月ではなく、年1回以上の加入者自身が決めた月にまとめて拠出することもできます。掛金額は、1年に1回、変更できます。状況に応じて、無理のない金額で老後の生活資金を準備できる制度設計になっています。

なお、iDeCoの運用資産は、60歳以降でないと引き出すことができません。そのため、現役時代に必要な生活資金は別に確保する必要があります。月々の掛金も、生活に支障がない、無理のない金額に決めることが大切です。【参考】

iDeCo公式サイト「業務状況」

記事提供:DZHフィナンシャルリサーチ「いまから投資」(https://imakara.traders.co.jp/)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

ファイナンシャル・プランナー

石原 敬子

ライフプラン→マネープラン研究所 代表 ファイナンシャル・プランナー/CFP®認定者。1級ファイナンシャル・プランニング技能士。終活アドバイザー® 大学卒業後、証券会社に約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使した対話が強み。個人相談、マネー座談会のコーディネイター、行動を起こさせるセミナーの講師、金融関連の執筆を行う。近著は「世界一わかりやすい 図解 金融用語」(秀和システム)。