20~60代、年代別の平均貯金額はどのくらい?中央値との違いとは

2026.04.17 (金)

自身でお金を稼げるようになると、「貯金」を意識し始める人も多いと思いますが、貯金額の目安を調べると「平均」と「中央値」が並んでいて、どちらを参考にすべきか迷いがちです。本記事では、平均・中央値を正しく理解したうえで、20〜60代の年代別・世帯別の平均貯金額を紹介していきます。

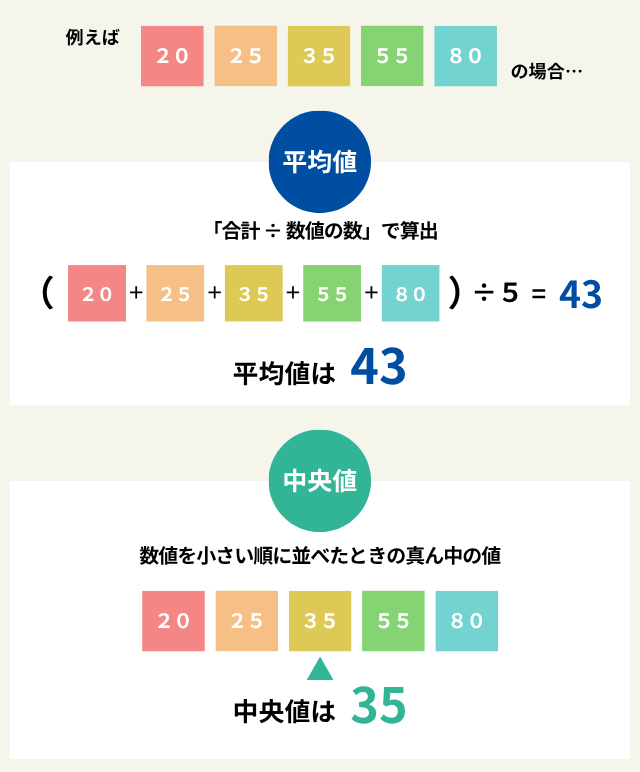

平均値と中央値の違い

平均値と中央値の定義について整理しましょう。平均値は「合計÷人数」で算出されるため、少数の高額保有者がいると平均値は大きく押し上げられます。資産は分布が偏りやすいので、平均だけを見ると「想像より高い」と感じやすい指標です。

一方で中央値は、金額を小さい順に並べたときの真ん中の値で、極端に多い人の影響を受けにくい特徴があります。実態として「多くの人が近い水準」を掴むのならば中央値のほうがヒントになります。

これだけをみると中央値の方が参考にしやすいと思われますが、社会全体の資産規模感を知りたい、あるいは市場全体の厚みを把握したい場面では平均が役立ちます。調べる目的が「自分の目安」なのか「全体の規模感」なのかで使い分けるのがコツです。

年代別の貯金平均額と中央値

「貯金」は預貯金だけでなく、株式、投資信託、保険などを含む「金融資産」を指す場合があります。現金・預金だけでなく金融商品を含まれることを理解しておきましょう。一方で、住宅や車などの実物資産は含まれないことが一般的で、住宅ローンなどの負債も別扱いになりやすいです。

本記事は金融経済教育推進機構が実施した「家計の金融行動に関する世論調査(2025年)(※外部リンク)」を参照に金融資産を保有していない世帯を含む「二人以上世帯」と「単身世帯」の年代別貯金額(金融資産保有額)を見ていきます。

「二人以上世帯」は共働きなどで世帯収入が増え、貯蓄の絶対額を伸ばしやすい一方、子育てや住居費などの支出も増えやすくなります。また「世帯の中央値」を人数で単純に割れないため、1人あたり換算だけで余裕を判断するとズレが出ます。

一方で「単身世帯」は二人以上世帯と比べて収入規模が比較的小さいですが、住居や通信などの固定費を最適化できれば貯蓄率を上げやすい特徴があります。意思決定が一人で完結するため、仕組み化の効果が出やすいです。ただし、病気や失業なども一人で負担がするため、そういったリスクは貯蓄にもダイレクトに影響しやすくなります。

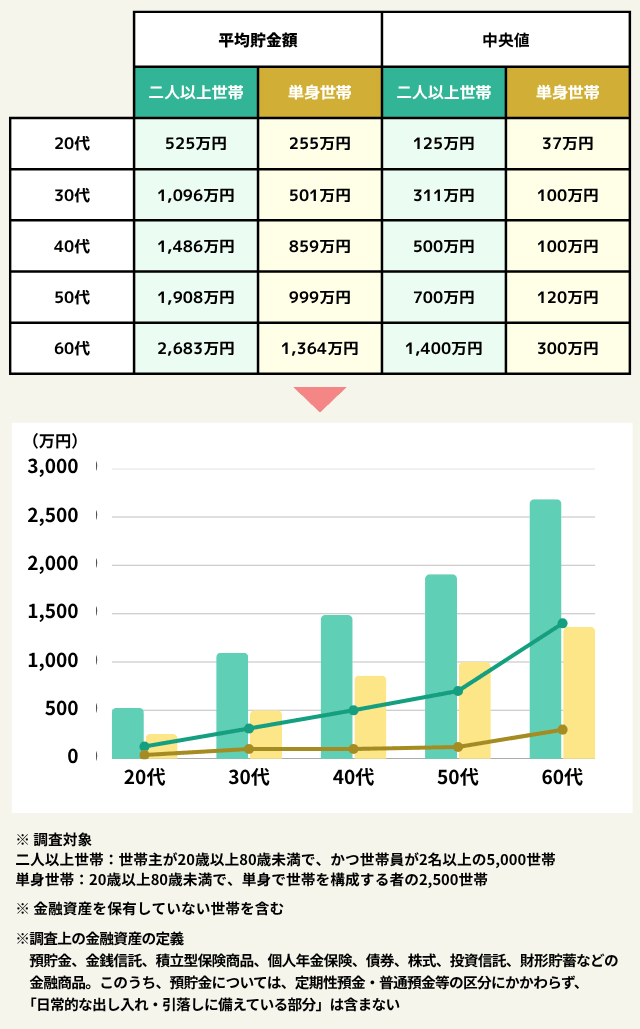

その点を踏まえて、年代別の「二人以上世帯」と「単身世帯」の貯金額の平均と中央値は表の通りです。

年代ごとに傾向をみていきましょう。

20代の平均額と中央値

平均貯金額:二人以上世帯が525万円、単身世帯が255万円

中央値:二人以上世帯が125万円、単身世帯が37万円

20代は社会人期間が短く、貯金の残高はこれから積み上がる層です。収入も伸び途中で、引越しや車など初期費用が重なると、貯金額は増えにくくなります。また中央値が低く出やすいのは、貯金ゼロや少額の人が一定数いることを示していますので、平均額は一部の貯められている人に引っ張られている可能性があります。

30代の平均額と中央値

平均貯金額:二人以上世帯が1,096万円、単身世帯が501万円

中央値:二人以上世帯が311万円、単身世帯が100万円

30代は結婚、出産、住宅検討などのライフイベントによる支出が増える一方、貯蓄目的も明確になりやすい年代です。二人以上世帯では、早めに共働きで家計管理を固めた世帯と、育休や住宅取得で一時的に貯蓄が停滞する世帯が混ざることから20代以上に平均と中央値の乖離が目立ちやすくなります。

40代の平均額と中央値

平均貯金額:二人以上世帯が1,486万円、単身世帯が859万円

中央値:二人以上世帯が500万円、単身世帯が100万円

40代は教育費や住宅ローンなど負担が重なりやすく、家計の分岐が起きやすい年代です。残高が伸びる世帯と、想定外の支出で停滞する世帯の差がはっきり出ます。平均が上がっても中央値が伸びにくい傾向にあり、「貯めたいが貯まらない」局面にいる世帯が多い可能性があります。この年代になると老後資金準備に現実味を帯びてくる人も多いと思いますが、収入が増えても、支出の自然増を放置すると貯蓄に回らないのが実状です。

50代の平均額と中央値

平均貯金額:二人以上世帯が1,908万円、単身世帯が999万円

中央値:二人以上世帯が700万円、単身世帯が120万円

50代は収入がピークになりやすく、教育費が終盤に向かえば貯蓄を加速しやすい時期です。ここで貯め切れるかどうかが、退職後の選択肢を大きく左右します。一方で、親の介護、住まいの修繕、健康不安など、見落としやすい支出も増えます。平均が高めでも、中央値が伸びないというのは、そうした支出の個別性が強く出ている可能性があります。

60代の平均額と中央値

平均貯金額:二人以上世帯が2,683万円、単身世帯が1,364万円

中央値:二人以上世帯が1,400万円、単身世帯が300万円

60代は退職や年金受給で収入構造が変わり、貯蓄は「積上げ」から「取崩し」に入る人が増えます。そのため残高の推移は人によって大きく分かれます。平均と中央値の差は、退職金の有無、住まいのローン状況、医療・介護費、資産運用の有無などの違いが反映されます。生活防衛費も再設計が必要で、この年代になると数字の大小より、資金が何年もつ設計になっているかが重要です。

貯金の目的別に必要額を決める

目的から逆算すると自分に必要な金額が具体化できます。貯金は「いくらあれば安心か」を平均や中央値だけで決めると、過不足が出やすくなりますので、必要額は、いつ使うか、何に使うか、どれくらい変動するかを検討しましょう。目的を分けると、必要な置き場所も変わります。すぐ使うお金は安全性と流動性、10年以内の大きな支出は計画性、老後など長期資金は物価上昇も含めた視点が重要です。必要額が見えたら、達成期限から逆算して「毎月の貯金額(積立額)」に落とし込むとより、実行に移しやすくなります。

緊急資金(生活防衛費)の目安

生活防衛費は、病気、失業、災害など「今すぐ現金が必要」なときの備えです。目安は生活費の3〜6か月分で、普通預金などすぐ引き出せる形が備えておくのがベストです。緊急資金を厚めに見たほうがよいのは、自営業、歩合が大きい仕事、片働き世帯、扶養家族が多い場合です。家計のリスクが高いほど、防衛費は金額よりも「確実に使える状態」であることが価値になります。

ライフイベント別に必要額を見積もる

ライフイベント費は、結婚、住宅、教育、老後資金準備などのまとまった支出に備えるお金です。ポイントは、いつ、いくら必要かを時期が近いものから優先して積み立てることです。見積もりは最低ライン、標準、上振れの3段階で考えると、計画が崩れにくくなります。予定が変わりやすい項目ほど、貯め方も柔軟な手段を選ぶのが現実的です。長期資金はインフレも意識が必要です。お金の額面が同じでも、物価が上がれば実質的な購買力は下がるため、預金だけに偏らない設計を検討する価値があります。

ライフイベントの費用については以下の記事でも紹介しておりますので併せてぜひご覧ください。

投資目標の決め方-ライフイベントから逆算してみよう- | ゼロから学べるアイザワ投資大学

投資が必要な理由とは | ゼロから学べるアイザワ投資大学

まとめ

貯金の平均は高額保有層の影響を受けやすく、実態をつかむには中央値が有効です。平均は目立つ数字ですが、資産分布が偏ることを考えると、中央値は「多くの人の実態に近い目安」になりやすいので、比較で落ち込むのではなく計画づくりに活かすのがポイントです。たまた年代別の数値は、ライフイベントや支出構造の影響を受けます。比較で一喜一憂するより、自分に近い条件の中央値を参考にしながら、家計の課題を特定しましょう。ただし大切なのは、中央値に追いつくこと自体ではありません。生活防衛費が足りているか、数年以内の大きな支出に備えられるか、老後の不足が見えているかといった目的の達成が本質です。

最終的には、生活防衛費、ライフイベント、老後資金の目的別に必要額を決め、期限から逆算して毎月の積立額を設定します。先取りで仕組み化すれば、平均より少なくても着実に貯まる家計に変えられます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。