ライフプランとは?意味・必要性・作り方をわかりやすく解説

2026.07.10 (金)

ライフプランとは、結婚・出産・住宅購入・子どもの進学・定年退職など、将来のライフイベントを時系列で整理し、必要資金と準備方法を見える化をする「人生とお金の計画」です。

この記事では、ライフプランとライフプランニングの違いから、三大資金(教育・住宅・老後)の目安、作り方(シミュレーション手順)、作成例、もしもへの備えまでをまとめて解説します。

ライフプランニングとライフプランとの違い

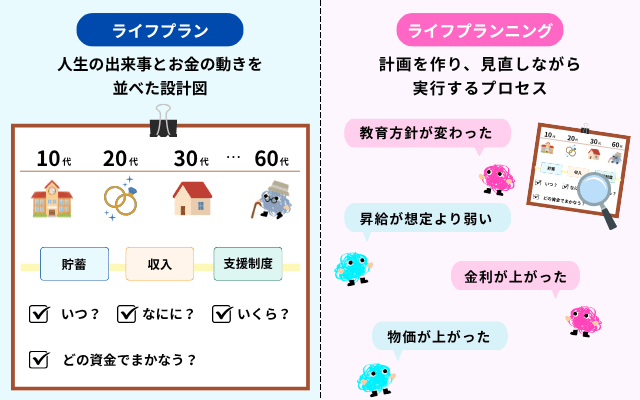

ライフプランは「計画の中身」、ライフプランニングは「計画を作り、見直しながら実行するプロセス」を指します。混同しやすい2つの言葉を整理し、何から始めればいいかを明確にします。

ライフプランは、人生の出来事とお金の動きを並べた設計図です。いつ、どんなイベントがあり、いくら必要で、どの資金(貯蓄・収入・支援制度など)でまかなうかをまとめます。

一方のライフプランニングは、設計図を作って終わりではなく、前提を置いて試算し、ズレが出たら調整する一連の行動です。たとえば昇給が想定より弱い、教育方針が変わった、金利や物価が上がったなど、現実の変化に合わせて更新します。

重要なのは、ライフプランを状況に応じて見直すことです。むしろ意思決定のたびに参照できる判断基準として持つことで、住宅購入のタイミングや教育費の準備、保険の必要性などを感情ではなく数字で検討できます。

ライフプランで整理する主なライフイベント

ライフプラン作成の第一歩は、将来起こりうる出来事(ライフイベント)を洗い出し、時期と費用の当たりを付けることです。家計に影響が大きいイベントを中心に一覧化します。

主なライフイベントは、収入が増減するイベントと、大きな支出が発生するイベントに分けて考えると漏れにくくなります。収入面では就職・転職・独立・育休や介護休業・定年と再雇用など、働き方の変化が家計に直結します。

支出面では、結婚、出産・育児、教育費、住宅購入やリフォーム、車の購入・買い替え、親の介護、医療費の増加などが代表例です。特に教育・住まい・老後は、金額が大きく、時期が重なりやすい点が家計を難しくします。

イベント整理のコツは「願望」と「前提」を分けることです。例えば住宅は買いたいが時期は未定、子どもは2人希望だが確定ではない、という場合は複数パターンを作ります。選択肢ごとの資金インパクトを見える化すると、後悔しない意思決定をしやすくなります。

ライフプランにかかるお金の全体像については、将来かかるお金を整理しよう|ライフイベント別の費用と備え方で詳しく紹介しています。

人生の三大資金の目安

家計の大きな支出になりやすい「教育・住宅・老後」は、概算でもよいので早めに目安を持つことが重要です。統計や相場を参考にしつつ、自分の希望に合わせて調整します。

三大資金は、家計の中でも特に金額が大きく、しかも一度決めると後から変えにくいのが特徴です。まずは平均値や相場で全体感をつかみ、次に自分の希望(地域、教育方針、住まいの形、老後の過ごし方)に合わせて上書きしていきます。

このとき注意したいのは、平均値はあくまで平均であり、あなたの家計に自動的に当てはまるわけではないことです。住む地域や家族構成、働き方、健康状態で前提が大きく変わるため、ライフプランでは数字の根拠と前提条件をセットで残しておくと見直しがしやすくなります。

また、将来の試算は推計であり、実際の結果を保証するものではありません。だからこそ、ひとつの数字を信じ切るのではなく、金利・物価・収入の変動を見込んで安全側に幅を持たせ、資金不足が起きやすい時期を早めに発見することが実務的な価値になります。

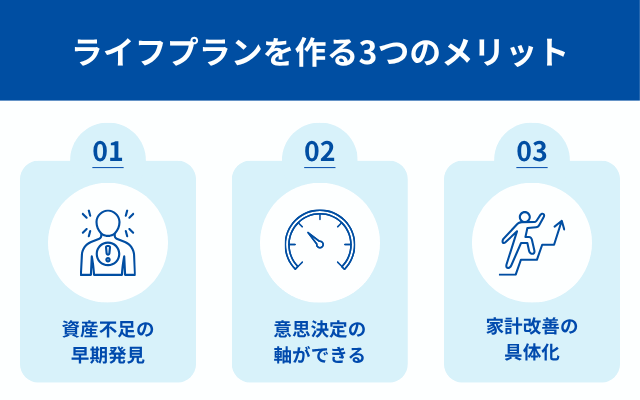

ライフプランを作る3つのメリット

ライフプランは不安を減らすだけでなく、家計改善や目標達成のための「判断基準」になります。作成によって得られる具体的なメリットを押さえます。

第一のメリットは、将来の資金不足が起きやすい時期を早めに発見できることです。教育費と住宅ローンが重なる、育休で収入が減る、退職後に収支が赤字化するなど、問題は「イベント単体」ではなく「重なり」で起こりやすいため、年表と収支のセットが有効です。

第二に、意思決定の軸ができます。住宅購入の予算や貯め方、教育方針、資産運用の積立額、保険の保障額などを、感覚ではなく数字で比較できるため、家族で話し合うときの共通言語になります。

第三に、家計改善が具体化します。節約は気合いでは続きませんが、いつまでにいくら必要かが見えれば、固定費の見直しや先取り貯蓄の金額を現実的に設定できます。さらに、目標と手段がつながることで、途中で計画がぶれても修正しやすくなります。

20~60代、年代別の平均貯金額は20~60代、年代別の平均貯金額はどのくらい?中央値との違いとはで紹介しています。

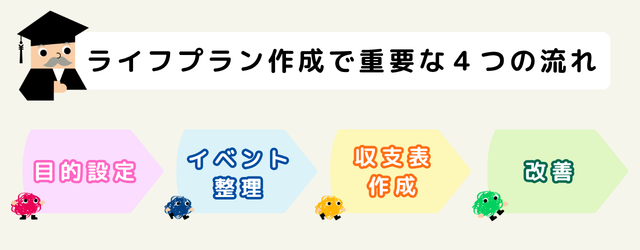

ライフプランの作り方

ライフプランは、目的設定→イベント整理→収支表(キャッシュフロー)作成→改善の再試算、の流れで作ると実用的です。手書き・表計算・シミュレーターのいずれでも基本は同じです。

最初に、何を確認したいか目的を決めます。例として、住宅購入が可能か、教育費が足りるか、老後資金の不足額はいくらか、保険を見直すべきかなどです。目的があると、必要な情報と見るべき指標が絞れ、作った後に使われる計画になります。

次に、家族全員のライフイベントを時系列で並べ、年ごとの収入と支出を作ります。収入は手取りベースで考え、支出は生活費、住居費、教育費、臨時支出に分けると整理しやすいです。資産残高が年ごとにどう増減するかを追える形にすると、資金ショートの年が一目で分かります。

最後に、赤字になる年があれば対策を入れて再試算します。対策は、支出削減だけでなく、働き方の見直し、購入時期の調整、教育プランの変更、積立の増減、金利条件の見直しなど複数あります。大事なのは、一発で正解にするのではなく、前提を変えて何度か試し、現実的に実行できる落としどころを探すことです。

ライフプランの作成例

具体例を見ると、いつ・どれくらいのお金が動き、どの時点で資金不足になりやすいかがイメージしやすくなります。結婚、住宅購入、老後を軸に例を示します。

結婚は短期にまとまった支出が出やすいイベントです。式や新生活の費用は、規模や優先順位で大きく変わるため、自己資金で出すのか、ご祝儀や親族援助をどう見込むのかを分けて管理します。結婚後は保険や住まい、働き方が変わりやすいので、ここで一度ライフプランを作ると更新の起点になります。

住宅購入は、購入時の頭金や諸費用に加え、購入後のローン返済と維持費が長期で効きます。教育費が増える時期と返済負担が重なると家計が硬直化しやすいため、購入時期を前倒し・後ろ倒しした場合の資産残高の推移を比較し、余裕が残る案を選ぶのが実務的です。

老後は、退職で収入構造が変わるのが最大のポイントです。公的年金の見込み額を置き、生活費との差額を貯蓄や資産取り崩しで埋める設計にします。例えば退職後に赤字が続く場合でも、退職金や現役時代の資産が十分なら成立することもあるため、単年の赤字ではなく、資産残高が尽きないかで判断するのがコツです。

ライフプランで検討したいリスク対策

計画どおりにいかない代表例は、病気・ケガ、死亡、働けない期間、災害、金利・物価の変動などです。ライフプランの数字を使って、必要保障額や緊急資金の目安を検討します。

ライフプランの役割は、理想の未来を描くだけでなく、想定外が起きたときの耐久力を確認することです。病気やケガで働けない期間が出る、家計の担い手が亡くなる、災害で住まいの修繕が必要になるなど、起こる確率は低くても起きた時の影響が大きいものほど、事前の設計が効きます。

保険は、感覚ではなく不足額から逆算すると過不足が減ります。ライフプラン上で最も家計が厳しい年を基準に、収入減と支出増を置いて、貯蓄で埋められない差額がどれくらいかを確認します。その不足分が、死亡保障、就業不能への備え、医療費への備えの検討材料になります。

現金の緊急資金も重要です。保険でカバーしきれない短期の資金繰りや、自己負担の医療費、急な出費に備えるため、生活費数か月分など一定の手元資金を確保します。さらに、金利や物価の上昇は家計全体をじわじわ圧迫するため、ローン条件の見直し余地や、支出の固定化を避ける設計もリスク対策になります。

ライフプランのよくある質問

ライフプランは一度作って終わりではなく、状況に合わせて更新するものです。作成時によく出る疑問(いつ作る?どこまで細かく?前提はどう置く?)をQ&A形式で整理します。

Q. ライフプランはいつ作るべきですか。

A. 結婚、出産、転職、住宅購入など大きな意思決定の前後が目安です。ただし思い立ったときが最速のタイミングでもあります。早く作るほど選択肢が増え、貯蓄や働き方の調整期間を取れるためです。

Q. どこまで細かく作ったらいいですか。

A. 最初は粗くで十分です。重要なのは、三大資金と家計の固定費、収入の前提、資産残高の推移が見えることです。細かい項目を増やし過ぎると更新が止まりやすいので、意思決定に必要な粒度を守る方が長続きします。

Q. 前提はどのように置いたらいいですか。

A. 楽観と悲観の両方を用意すると判断しやすくなります。収入、金利、物価、教育方針などは変動しやすいため、1つの結果を未来の確定事項として扱わないことが大切です。シミュレーションは目安であり、最終的な判断は自分で行うという姿勢で活用すると、数字に振り回されずに済みます。

まとめ

ライフイベントと三大資金を軸に、収入・支出・資産の見通しを立てれば、やるべきことの優先順位が明確になります。まずは現状把握と概算のシミュレーションから始め、定期的に見直していきましょう。

ライフプランとは、人生のイベントとお金を時系列で整理し、必要資金と準備方法を見える化する計画です。教育・住宅・老後の三大資金は特に影響が大きいため、まずは概算でいいので目安を持つことが出発点になります。

まずは、この記事を読んでライフプランは「人生のお金」の見える化をはじめてみましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。