教育資金はいくら必要?幼稚園から大学までの総額と準備方法

2026.07.03 (金)

教育資金は「総額がいくらか」だけでなく、「いつ必要になるか(入学時などのまとまった支出)」と「どう準備するか」をセットで考えると、家計への負担を平準化できます。

本記事では、幼稚園〜大学卒業までの平均的な目安を公立・私立、自宅通学・一人暮らしのケース別に整理し、預貯金・学資保険・資産運用・公的支援の活用まで具体的にまとめます。

教育費は家庭の方針や子どもの進路で大きく変わるため、平均額はあくまで目安です。目安を起点に、わが家の前提条件に置き換えて不足や支出の山を早めに見つけることが、後悔しない準備につながります。

教育資金の全体像を把握する

教育費は授業料だけでなく、給食・教材・通学、塾・習い事まで含めて考えることで、必要額を正確に把握できます。学年が上がるほど学校外費用が増え、入学時には制服・PC・通学用品などまとまった支出が発生するため、負担は大きくなりやすいです。

教育費は

・毎年のランニング費用

・入学金・受験料・道具代などのイベント費用

に分けて整理すると、貯金と長期積立の役割が明確になります。

内訳は、学校教育費・給食費・学校外活動費に分けると管理しやすく、特に塾や習い事は家庭方針で差が出つつ、受験期には必要性が高まりやすい支出です。費用削減を目的化するより、価値基準と予算上限を決める方が現実的です。

総額が大きく変わる要因は、幼小中高での私立選択と、大学での自宅か下宿か。私立小は6年間の固定費として家計への影響が大きい点が特徴です。

また、大学費用は国公立・私立に加え、文系<理系<医歯系の順で高くなり、自宅外通学では仕送りや初期費用も必要になります。学費だけでなく、大学生活の支援範囲を早めに決めて設計することが重要です。

ステージ別:いつ、いくらかかる?年間教育費の目安

参照:結果の概要-令和5年度子供の学習費調査:文部科学省(※外部サイトへ移動します)

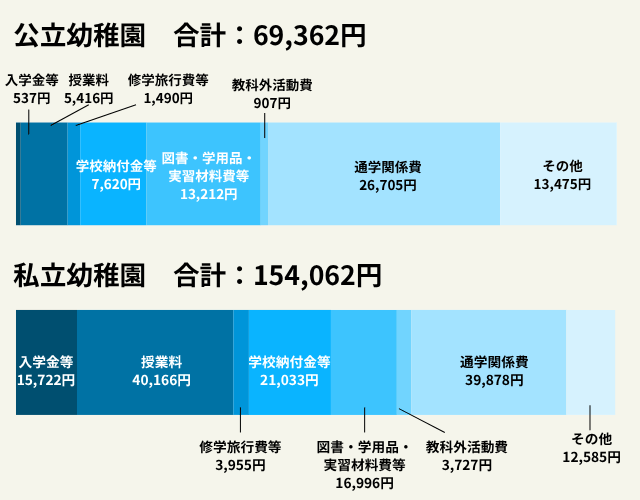

幼稚園でかかる教育費

幼稚園では、保育料が無償化の対象になるケースが多い一方で、給食費・教材費・行事費・送迎や通園にかかる費用は自己負担として残りやすい点がポイントです。また、公立と私立で2倍近くの差があります。特に授業料においては私立幼稚園は公立幼稚園の7倍を超えています。

幼稚園期は教育費の絶対額は比較的小さいため、ここで大きく貯めておくと後半が楽になります。無償化で浮いた分や児童手当を、最初から教育資金口座へ回す仕組みを作ると継続しやすいです。

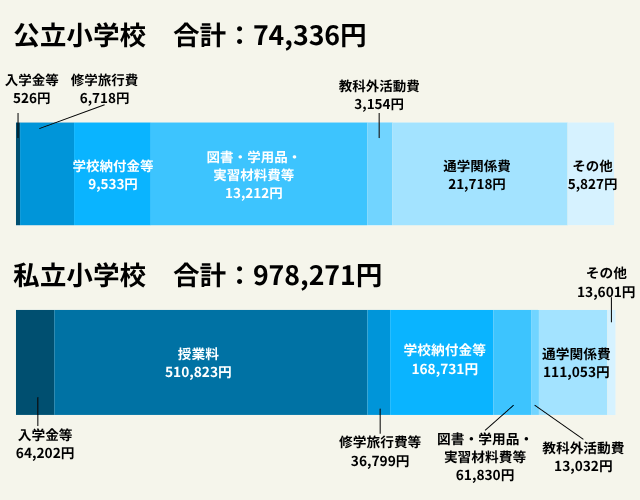

小学校でかかる教育費

公立小は授業料の負担がない一方、学用品・体操服・上履き、行事費、PTA関連、通学用品などが毎年発生します。加えて、学年が上がるほど習い事や塾など学校外活動費の比率が上がりやすいのが特徴です。

私立小は学費が大きな山になります。授業料に加えて施設費、教育充実費、指定用品などが重なり、家計の固定費として継続的に重くなります。入学前後の費用(受験費用、入学金、制服等)もまとまった出費になりやすいです。

小学生のうちは「何にお金をかけるか」を試行錯誤しやすい時期です。全部を最大化すると費用が膨らむため、習い事は数を増やすより継続価値の高いものを選ぶ、塾は必要になってから検討するなど、優先順位を決めるとブレにくくなります。

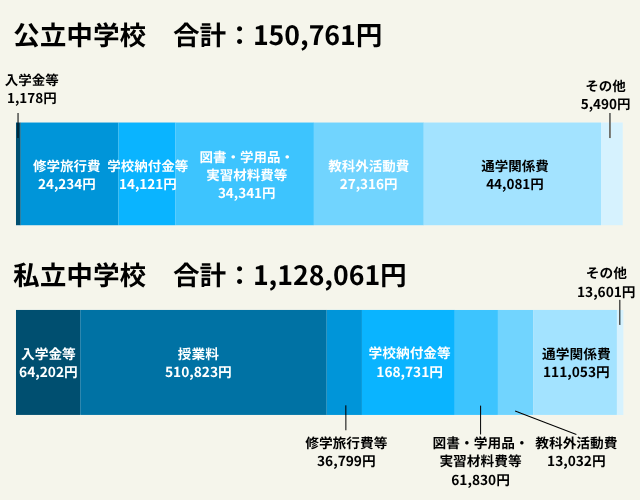

中学校でかかる教育費

中学校は、部活関連(道具、ユニフォーム、遠征費)や、行事費・修学旅行費、通学費(定期代)などが増えやすいステージです。公立でも「学校外活動費」が伸び、体感的な負担が上がりやすくなります。

高校受験が視野に入ると、塾や模試、講習など受験対策費が膨らみます。特に中3は支出が集中しやすいので、月々の積立だけでなく、受験年用の別枠(予備費)を持っておくと安心です。

この時期はスマホ代や交際費など教育費以外の子ども関連支出も増えがちです。教育資金だけを厳密に管理するより、家計全体の予算枠の中で「受験期だけ一時的に増える支出」を織り込むと、無理のない計画になります。

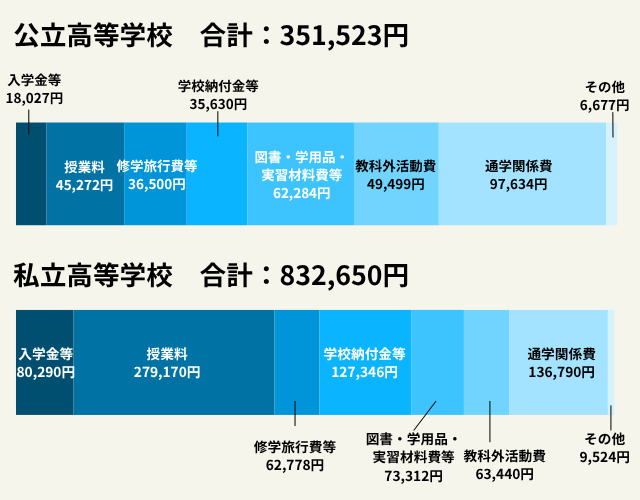

高校でかかる教育費

高校は、授業料に就学支援金が影響するため、家庭の所得や学校区分により負担感が変わります。ただし授業料以外に、教材費やPC・タブレット、検定費用、部活費、通学費などがかかり、トータルでは大きな支出になります。

大学受験の準備が本格化すると、予備校や塾、模試、受験料、交通費、併願による納付金などが発生します。受験は「合格した学校」だけでなく「受けた学校」の分だけ費用がかかるため、計画に入れておくことが重要です。

高校は大学進学費用の直前段階であり、貯めどきが減るタイミングでもあります。家計の余力があるうちに固定費を整え、受験期に積立を止めない設計にしておくと、大学入学時の資金ショートを防ぎやすくなります。

大学でかかる教育費(国公立・私立/文系・理系)

大学は、入学金・授業料・施設設備費が基本構造です。国公立は比較的抑えめですが、私立は学費が高くなりやすく、文系より理系、理系より医歯系で上がる傾向があります。実習や設備が必要な分、追加費用が発生しやすいからです。

注意したいのは、入学初年度の負担が大きいことです。入学金に加えて前期授業料の納付が短期間に集中し、受験費用や併願校の納付金、PC購入なども重なる場合があります。ここは投資資金を取り崩して対応するより、現金で確保しておくほうが安全です。

自宅外通学の場合は、学費に仕送りと住居の初期費用が上乗せされます。大学費用は「学費」「受験関連」「生活支援」を分けて見積もり、子ども本人のアルバイトや奨学金をどう位置づけるかまで含めて設計すると、現実的な資金計画になります。

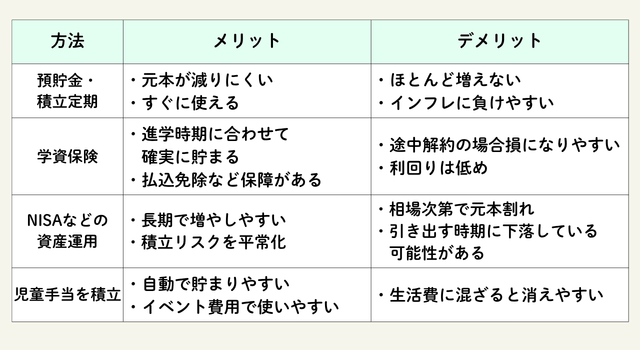

教育資金の準備方法(メリット・デメリット)

教育資金づくりは1つに絞らず、目的(安全性・確実性・増やす)に応じて組み合わせると、リスクと使い勝手のバランスが取れます。

教育資金は、必要時期が決まっているお金です。そのため、増やすことだけを優先すると、必要なタイミングで使えないリスクが出ます。逆に安全性だけだと、物価上昇で実質的な購買力が目減りする可能性もあります。

おすすめは、目的別に役割分担することです。直近で使うお金は元本割れしにくい手段で確保し、時間がある部分だけを長期・分散で運用する。これだけで、心理的にも資金計画が続けやすくなります。

ここでは代表的な準備方法のメリット・デメリットと、どの資金に向くかを整理します。

預貯金・積立定期

預貯金・積立定期は元本割れしにくく、入学金や受験費用などの短期資金に向いています。ただし低金利では増えにくく、物価上昇で実質価値が下がる弱点があります。

そのため「使うためのお金」と割り切り、増やす部分は別手段と組み合わせるのが現実的です。

継続のコツは先取り貯蓄の自動化で、給与口座から教育資金口座へ自動振替するなど、意志に頼らない仕組みにすると続きやすくなります。

学資保険

学資保険は進学時期に合わせて受取でき、教育資金を計画的に確保しやすい点がメリットです。契約者に万一があれば払込免除が付く商品もあり、家計の備えとしても機能します。一方で、途中解約は元本割れしやすく、低金利では増えにくい点が注意点です。教育費を全額まかなうには保険料負担が重くなるため、確実に確保したい部分だけを任せる使い方が現実的です。保険料は無理なく設定し、大学入学や受験期など目的に合わせて受取時期を設計することが重要です。

NISAなどの資産運用(長期・分散)

NISAなどの非課税制度を活用した資産運用は、長期・分散で教育資金を増やす選択肢になります。特に時間があるうちは、毎月積立で価格変動を平準化しやすく、将来の大学費用の一部に充てる設計と相性が良いです。

また、2027年1月から「こどもNISA」が開始されます。詳しくは以下の記事を参照ください。

こどもNISAとは?2027年開始予定の非課税制度を徹底解説 | ゼロから学べるアイザワ投資大学

児童手当を教育資金に回す

児童手当は生活費に混ぜると残りにくいので、最初から教育資金として別口座に分けて自動積立にすると強力な原資になります。受験や入学準備などのイベント資金にも使いやすく、積立が見えることで家計を慌てて削るリスクも減ります。

使うルールを「受験・入学準備に限定」「大学初年度の一部に充てる」などと決めておくと、途中で崩れにくくなります。

ほかにも、国や自治体の支援制度を使うと負担を減らせます。自動適用と申請が必要なものがあるため、早めの確認が大切です。要件を満たさない可能性もあるので、家計計画では控えめに見込み、受けた支援は将来の不足に備えて積立に回すと安心です。

高校では就学支援金で授業料が軽減されますが、教材・通学などの費用は別途必要。制度は毎年案内が出るため、継続してチェックしましょう。

大学では授業料減免や給付型奨学金があり、収入や成績が条件になることもあります。高校のうちから情報を集めておくと申請がスムーズです。

また、「ゴールベースアプローチ」という運用手法もあります。こちらについては以下の記事で詳しく解説しています。

ゴールベースアプローチ運用とは?希望する将来像のために必要なこと | ゼロから学べるアイザワ投資大学

そのほかにも自治体独自の補助などがあるため、ライフステージごとに確認する習慣をつけておくと安心です。

教育資金が足りないときの選択肢

不足が見えたら、進路を狭める前に「給付・減免」「借りる」「家計を組み替える」を比較し、負担の少ない順に検討します。

教育資金が足りないこと自体は珍しくありません。問題は、直前になって初めて不足に気づき、選択肢が借入だけに偏ることです。早めに不足を把握できれば、給付や減免の活用、支出の見直し、本人の負担(アルバイト等)の設計など、打ち手が増えます。

検討の順番としては、まず返済不要の支援(給付・減免)を優先し、それでも足りない分を貸与型奨学金や教育ローンで補うのが一般的に負担が軽くなります。借りる場合も、必要額と返済計画を数字で確認することが大切です。

ここでは、代表的な「借りる」選択肢を中心に、使い分けの考え方を整理します。

奨学金(給付型・貸与型)

奨学金は、まず給付型(返済不要)を優先して検討します。条件が合えば家計負担を直接下げられ、卒業後の返済ストレスも残りません。自治体や民間の奨学金など、選択肢が複数あるため情報収集の幅を広げるのがポイントです。

貸与型を利用する場合は、卒業後の返済が家計に与える影響から逆算して借入額を決めます。月々いくら返すことになるのか、返済期間が何年になるのかを具体的に把握し、過大な借入にならないようにします。

奨学金は在学中の負担を抑えられる一方、将来の固定費を増やす性質があります。本人のキャリア形成や住居費など他の人生設計にも影響するため、「足りないから満額借りる」ではなく「必要最小限を借りる」設計が重要です。

国の教育ローン(教育一般貸付)・民間教育ローン

教育ローンは、入学時など短期の資金ギャップを埋めるのに向く手段です。国の教育ローンは公的な制度で、使途の範囲が広く、金利や条件面で比較検討の土台になりやすい特徴があります。民間教育ローンは商品性が多様で、審査や金利、返済開始時期などが異なります。

使い分けの基本は、金利・返済条件・必要スピードです。例えば、入学金の納付期限が迫っている、手元資金が一時的に足りないといった局面では、必要額だけを短期で借りて早めに返す設計が負担を抑えます。

注意点は借り過ぎです。ローンは借りた瞬間に解決したように見えますが、返済は家計の固定費として残ります。奨学金や家計見直し、進学後の支出調整とセットで検討し、返済額が家計の安全ラインを超えないように設計しましょう。

教育資金を準備するうえで押さえるポイント

教育資金づくりは「早く始める」「目的別に分ける」「家計の土台を整える」の3つで成功しやすくなります。

教育資金は、手段の選び方よりも、家計の設計で差が出ます。早く始めれば毎月の負担は小さくなり、運用を取り入れる余地も広がります。反対に、直前から準備すると、積立額が急に大きくなり、生活を圧迫しやすくなります。

また、教育費は「必要時期が異なる複数の資金」の集合体です。1つの口座にまとめてしまうと、短期で使う資金まで運用に回したり、目的不明のまま使ってしまったりしがちです。目的別に分けるだけで管理が簡単になります。

最後に、積立額を増やすより、固定費を整えるほうが効果が出るケースは多いです。受験期に入ってから慌てないためにも、余力がある時期に家計の土台を作っておきましょう。

まとめ:教育資金は「総額」「時期」「準備方法」をセットで決める

教育資金は進路と住まい方で大きく変動します。目安の総額を掴み、支出の山(入学・受験・下宿)を把握し、預貯金・制度・運用を組み合わせて無理のない計画に落とし込みましょう。

教育資金はいくら必要かは、公立か私立か、大学で自宅か一人暮らしか、学部は何か、といった前提で大きく変わります。まずは平均の目安でスケール感を掴み、わが家の前提に置き換えて不足額を確認することが出発点です。

次に重要なのが時期です。受験・入学・下宿開始などのイベント支出は、短期間に現金が必要になります。年表化して「いつ、いくら使うか」まで落とし込むと、準備手段の選択が合理的になります。

準備方法は、預貯金で確実に持つ部分、学資保険で時期を合わせる部分、NISAなどで長期に増やす部分、公的支援で減らす部分を組み合わせるのが基本です。早めに着手し、目的別管理と固定費見直しで積立を続ければ、進路の選択肢を狭めない教育資金計画を作れます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。