こどもNISAとは?2027年開始予定の非課税制度を徹底解説

2026.01.19 (月)

2026年度税制改正大綱では、NISAの「つみたて投資枠」について年齢要件を見直し、18歳未満でも利用できるようにする方針が示されました。これを受けて検討されているのが「こどもNISA」です。従来のジュニアNISAとは異なる設計が想定され、教育資金など子どもの将来資金をより柔軟に準備できる仕組みとなる見込みです。

本記事では、税制改正大綱および金融庁資料で示された方向性(現時点の「予定・見込み」)を前提に、制度理解に必要なポイントを整理します。とくに「いつから始まるのか」「どんな商品が対象か」「途中で引き出せるのか」「ジュニアNISAと何が違うのか」といった疑問に、判断材料がそろう形でまとめました。制度の詳細は今後の法制化・運用ルールの確定により変更される可能性があるため、「確定情報」と「見込み」を分けて押さえることが重要です。

こどもNISAの全体像を押さえる

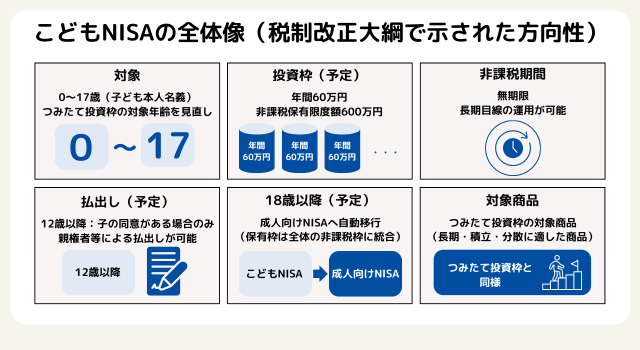

税制改正大綱および金融庁の資料では、次世代の資産形成を促進する観点から、つみたて投資枠の対象年齢を見直し、0~17歳を対象とする「こどもNISA」を設け、年間投資枠と非課税保有限度額を設定する方針が示されています。まずは制度の骨格を押さえたうえで、家庭の目的(教育費/将来資金)に照らして活用イメージを描きましょう。なお、制度は検討段階の要素を含むため、開始時期や要件などは最新情報の確認が欠かせません。

対象年齢:0~17歳(本人名義)

こどもNISAの大前提は、0~17歳の子ども本人名義で、つみたて投資枠を活用して資産形成を行うことです。税制改正大綱では、18歳未満でもつみたて投資枠を利用できる方向性が示されました。

本人名義での運用になる以上、実務は親権者等が担う場面が多くなります。制度開始後に迷わないためにも、口座管理の担当、積立の原資(親/祖父母など)、家庭内の確認ルール(どの頻度で残高を見るか)を先に決めておくと、運用が安定します。

投資枠:年間60万円 非課税保有限度額600万円

こどもNISAでは、年間投資枠60万円、非課税保有限度額600万円とする案が示されています。この範囲内であれば、譲渡益や分配金にかかる税負担を抑えながら運用できるため、教育費など将来の資金準備に活用しやすくなります。

枠が明確になることで、「いつまでに、どれくらい積み立てるか」を数字で設計しやすいのも特徴です。年間60万円は月あたり最大5万円相当(上限まで積み立てた場合)なので、家計のキャッシュフローと照らし合わせ、「無理なく続く金額」から積立額を決めることが現実的です。

非課税期間:無期限になる見込み

従来のジュニアNISAは、買付年ごとに非課税期間が設定され、原則として最長5年間が非課税でした。制度終了(2023年末で新規投資終了)に伴い、非課税期間が終了した商品を18歳になるまで非課税で保有できる「継続管理勘定」へ移す取り扱いも整備されていますが、継続管理勘定では新たな買付はできず、保有を続けるための枠という位置づけです。

一方、こどもNISAは、つみたてNISAと同様に非課税期間が無期限となる見込みです。期限を気にせず、時間を味方につけた長期の積立投資を続けやすくなるため、教育資金の準備だけでなく、子どもが成人した後も運用を継続する選択肢を持ちやすくなる点が制度の大きな特徴といえるでしょう。

引き出し制限の有無:12歳以降、子の同意が必要

ジュニアNISAは18歳まで引き出しが制限されていましたが、こどもNISAではその縛りを緩和する方向で検討が進んでいます。具体的には、「資金の使途が子のためであること」や「12歳以降に子の同意を得ること」を条件に、親権者等による引き出しを可能とする案です。

引き出しに一定の柔軟性が生まれれば、進路変更や想定外の支出など、予測が難しいライフイベントにも対応しやすくなります。「いつ・何のために・どれくらい使う可能性があるか」を家庭で共有し、必要時期が近づいたら取り崩し方針を調整できるようにしておくと安心です。

18歳以降:成人向けNISAへ自動的に移行

金融庁の資料では、こどもNISAの枠組みが18歳以降に成人向けNISAへ自動的に移行する趣旨が示されています。これにより、18歳到達後も運用を継続しやすくなり、目的に応じて資産形成を続ける選択肢が広がることが期待されます。

「移行」を前提に考えると、子どもが成人するタイミングで慌てないためにも、家庭として「進学期は取り崩すのか」「成人後も運用を続けるのか」といった方針を段階的に整理しておくことが重要です。

投資対象:つみたて投資枠の対象商品

投資対象は、基本的につみたて投資枠の対象商品となる見込みで、長期の積立・分散に適した投資信託が中心です。個別株の短期売買で利益を狙う設計ではなく、長期でコツコツ積み立てる運用を前提とした制度設計といえます。

投資信託は商品数が多く、制度開始後に比較し始めると迷いがちです。家庭として「コスト(信託報酬など)」「リスクとリターン」「分散の考え方」「運用の分かりやすさ」など、重視する基準を先に決めておくと、商品選びがスムーズになります。

こどもNISAのメリット・デメリットを整理して判断材料をそろえる

こどもNISAは、非課税枠を活かしながら教育資金などの準備を進められる一方、投資である以上、価格変動リスクや管理面の注意点もあります。大切なのは、メリットだけで判断をせず、デメリットも含めて「家庭に合う運用の形」を作ることです。ここでは、判断材料として押さえておきたいポイントを整理します。

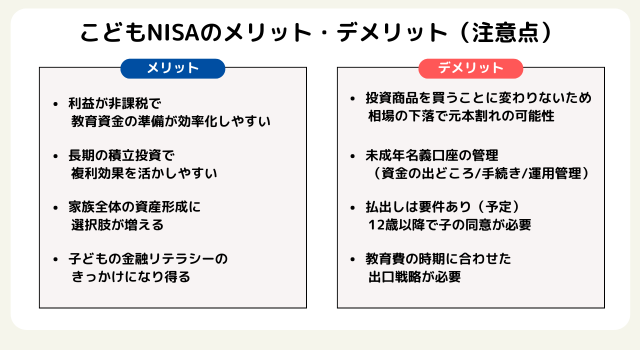

メリット

こどもNISAは、教育資金づくりを「非課税で効率化」しながら進めやすい点が大きなメリットです。運用益が非課税となる見込みで、税負担を抑えつつ資産形成を行えるため、同じ積立額でも手元に残るリターンを増やしやすくなります。加えて、年間投資枠60万円・非課税保有限度額600万円といった上限が示される方向性のため、「毎年いくらまで積み立てるか」「家計のどの範囲で継続するか」を数字で設計しやすい点も制度の特徴です。

また、0~17歳のうちから積立投資を始められる方針であることは、運用期間を長く確保しやすいことを意味します。投資では、運用で増えた分がさらに運用されて増える「複利」の効果が働くため、長期で続けるほど成果が出やすい傾向があります。毎月一定額の積立は購入時期が分散され、取得単価が平準化されやすいため、相場の上げ下げの影響を受けにくくする効果も期待できます。教育費のように必要時期の見通しが立てやすい支出では、積立投資を家計の固定費に近い形で習慣化しやすく、目標時期に向けて「積立額→見込み資産→不足分」を整理しやすいでしょう。

さらに、こどもNISAの導入は家族全体の資産形成に「もう一つの選択肢」を増やします。親名義のNISAと併用できれば、「教育資金は子ども口座」「老後資金は親口座」のように目的別で資金を分けて管理しやすくなり、運用状況や進捗も可視化しやすくなります。結果として、家族内で優先順位を整理しながら非課税枠の配分を考えられる点は、資金計画の面でも実務の面でもメリットになります。

加えて、子ども本人名義で資産形成を行う仕組みは、金融リテラシーのきっかけにもなり得ます。家庭内で「お金をどう準備するか」「増える・減るはなぜ起きるか」といった話題を自然に扱いやすくなるうえ、払出し(引き出し)が12歳以降は子の同意が必要となる見込みである点は、教育費などで資金を使う場面で「なぜ今取り崩すのか」「いくら必要なのか」を親子で確認し、合意して進める機会につながります。これは、お金の意思決定を“親が一方的に行う”のではなく、子どもが判断に参加する機会につながります。さらに、18歳以降は成人向けNISAへ移行する方向が示されているため、未成年期は積み立て、進学期は取り崩し、成人後は運用継続といった形で、ライフステージに沿ったお金の設計を考えやすくなる点も魅力です。

デメリット(注意点)

こどもNISAは非課税で運用できる見込みがある一方、投資である以上、相場の下落によって評価額が減り、元本割れする可能性があります。教育資金は使う時期がある程度決まっているため、必要なタイミングで相場が不調だと取り崩しが不利になることも想定しておく必要があります。長期・積立・分散の基本に沿った商品選びを前提にしつつ、必要時期が近づいたら積立額やリスクの取り方を調整するなど、目的に合わせた設計が欠かせません。

また、こどもNISAは子ども本人名義の口座になるため、実務上は親権者等が管理を担うことが多くなります。その結果、資金の出どころ(親・祖父母など)の整理、手続き、運用状況の確認といった家庭側の運用管理が必要です。管理を「なんとなく」で始めると、途中でルールが崩れたり、目的が曖昧になったりしやすいため、家庭内で「誰が管理するか」「どの頻度で見直すか」「資金提供をどう記録するか」などを決めておくことが重要になります。加えて、資金拠出は「子どもへの贈与」と整理され得る点にも注意が必要です。贈与税(暦年課税)は受贈者(子ども)ごとに年110万円の基礎控除がありますが、判定は子どもが1年に受け取った贈与の合計です。年間投資枠60万円は管理しやすい一方で、こどもNISAへの拠出に加え、祝い金など別の資金援助が重なると合算で110万円を超える可能性もあるため、「誰が・いつ・いくら」を家族内で管理しておくと安心です。

さらに、払出し(引き出し)は柔軟化する方向性が示されているものの、無条件で自由に引き出せるわけではなく要件が付く見込みです。12歳以降は子の同意がある場合に限り払出しが可能とされており、教育費に充てる場合でも条件の確認や手続きが欠かせません。制度開始後に慌てないよう、どのタイミングで使う可能性があるのかを想定し、要件とすり合わせておくことが大切です。

最後に、教育費の時期に合わせた「出口戦略(取り崩し方針)」も不可欠です。教育費は必要時期が明確な分、運用で増えた資産を「いつ・どのように現金化するか」を決めないと、相場次第で不利な売却になり得ます。必要時期の数年前から段階的に取り崩す、状況に応じて現金比率を高めるなど複数のシナリオを持っておけば、価格変動があっても判断がぶれにくく、教育資金を計画的に確保しやすくなります。

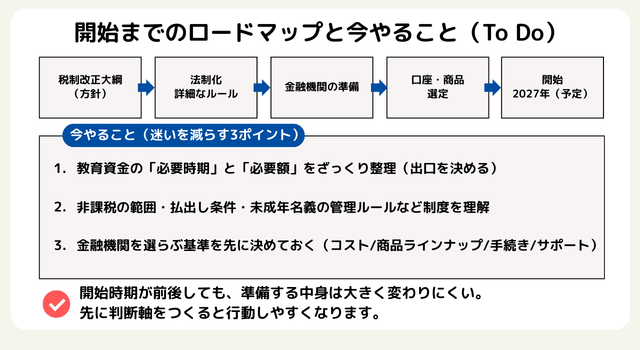

制度開始までに準備する3つのこと

ここまで見てきたとおり、こどもNISAは「0~17歳のつみたて投資枠拡充」「年間60万円・非課税保有限度額600万円」「非課税期間は無期限の見込み」「払出しは12歳以降に子の同意が必要」「18歳以降は成人NISAへ移行」など、従来のジュニアNISAとは設計が大きく異なります。制度の詳細は今後の法制化で確定していきますが、開始時期が前後しても“準備すべきこと”は大きく変わりません。迷いを減らし、制度開始後にスムーズに動くために、次の3点を先に整えておきましょう。

①教育資金の「必要時期」と「必要額」をざっくり整理する(出口を決める)

こどもNISAを教育資金に活かすなら、まず「総額いくら用意しておきたいか」に当たりを置くのが近道です。総額の目安が決まれば、年間投資枠60万円の中で積立ペースを設計しやすくなり、必要時期に向けた出口(取り崩し)も決めやすくなります。今回は目安として、大学4年間にかかる教育費を取り上げます。大学の教育費は進学先(国立/私立)と通学形態(自宅/下宿)で大きく変わります。

・国立(自宅):約520万円

・国立(下宿):約800万円

・私立文系(自宅):約700万円

・私立文系(下宿):約990万円

この総額に当たりを置いたうえで、①入学時にいくら用意したいか(入学金+初年度)→②在学中に毎年いくら必要か→③不足分はいつまでに埋めるか、の順に整理すると、積立額の判断や取り崩し方針まで決めやすくなります。教育費は比較的「いつ必要になるか」が読みやすい支出だからこそ、早めに出口ありきで設計しておくことがポイントです。

必要な総額のイメージが固まると、年間投資枠60万円の中で「毎月いくら積み立てるか」「いつから取り崩しを意識するか」を決めやすくなります。投資は相場変動があるため、必要時期が近づいた段階で取り崩し方針を調整できるようにしておきましょう。

②非課税の範囲・払出し条件・未成年名義の管理ルールを理解する(迷いの元を先に潰す)

こどもNISAは「非課税で運用できる」点が魅力ですが、効果を最大化するには“制度の前提”を先に押さえておくことが重要です。まず確認したいのは、非課税が適用される範囲と上限です。年間投資枠60万円、非課税保有限度額600万円といった枠組みが示されているため、家計では「上限までやるか」ではなく「無理なく続く金額はいくらか」を起点に積立額を決めると、運用が継続しやすくなります。

次に、教育費に使う可能性がある家庭ほど、払出し(引き出し)は“できる・できない”だけでなく「どう取り崩すか」をセットで考えるのがポイントです。たとえば12歳以降は子の同意が必要といった条件が付く見込みのため、必要時期が近づいてから慌てないよう、「いつ・何のために・どれくらい」を家庭内で共有しておくと判断がぶれません。

あわせて、口座は子ども本人名義でも実務は親権者等が担う場面が多いため、管理のルールを先に決めておくと運用が安定します。具体的には、誰が管理するか、見直しはどの頻度か、資金提供(親・祖父母など)をどう整理するか、という3点です。さらに18歳以降は成人向けNISAへ移行する方向なので、進学で取り崩すのか、運用を続けるのかも含めて「18歳以降の扱い」を早めにイメージしておくと、制度開始後の迷いを減らせます。

③金融機関を選ぶ基準を先に決めておく(口座・商品選びをスムーズにする)

こどもNISAは長期で付き合う制度になりやすいからこそ、制度開始後に「どこで口座を作るか」をゼロから比較すると迷いが増えがちです。そこでおすすめなのが、先に“選ぶ基準”を決めておくことです。たとえば、長期運用ではコストの影響も積み上がるため「手数料体系や商品コストを重視する」のか、続けやすさを優先して「アプリ・管理画面の見やすさや手続きの簡単さを重視する」のか、あるいは未成年口座ならではの不安に備えて「相談できる体制を重視する」のか。判断軸が1~2個決まるだけで、候補は一気に絞り込めます。

特にこどもNISAは、払出しに条件が付くことや、贈与の整理、18歳以降の成人NISAへの移行といった“制度運用の論点”が多いのが特徴です。そのため、商品ラインナップだけでなく「長期で相談しながら運用方針を整えられるか」も、実は重要な比較ポイントになります。迷ったときは、ネット完結の利便性に加えて、必要に応じて対面・電話などで確認できる窓口があるか、担当者に相談できるかといった観点も含めて検討すると安心です。

家計の状況や教育費の出口設計を見ながら進めたい方は、投資情報の提供や相談体制が整った証券会社を選ぶことで、制度開始後の判断がスムーズになります。情報提供と相談の両面で支援を受けられる選択肢も視野に入れておくと、長期運用の「続けやすさ」につながるでしょう。

まとめ・総括

こどもNISAは、2026年度税制改正大綱で示されたとおり、18歳未満でもつみたて投資枠を活用できる方向性のもと、2027年開始が見込まれる非課税制度です。年間投資枠60万円・非課税保有限度額600万円、非課税期間は無期限、払出しは12歳以降に子の同意が必要、18歳以降は成人NISAへ移行の見込みなど、ジュニアNISAとは前提が異なるため、制度の骨格を理解したうえで家庭に合った設計を行うことが欠かせません。

制度を活かす鍵は、①教育資金の必要時期・総額から出口を決める、②非課税の範囲や払出し条件、未成年名義の管理ルールを理解する、③金融機関・商品の選び方の基準を作る、の3点です。制度の詳細は今後確定していきますが、制度開始後に慌てないよう、今のうちから証券会社でお子さまの口座開設を検討し、必要書類や手続きの流れを確認しておくとスムーズです。最新情報を確認しながら、ぜひ制度開始までに準備を整えておきましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。