家計簿つけても振り返らなければ意味なし

2024.01.02 (火)

筆者は、ファイナンシャル・プランナーとして、20年以上、個人の家計相談を行なっています。以前は、「家計簿をつけられない」というお悩みが多かったのですが、最近は、少し様子が変わってきているように感じています。

あくまでも筆者の肌感覚ですが、家計簿をつけている人は増えているような実感です。ですが、それをうまく活用できていない、とても残念な方が多いように思います。

家計を記録している人が増えた実感

通常、家計相談の前には、ご相談者の世帯の家計状況をご提示いただきます。家計相談のお申し込み時点で、家計の集計ができている方と、できていない方がいらっしゃいます。相談日をお約束するにあたり、事前準備のできている方はスムーズです。

一方、家計が把握できていない方は、過去数ヵ月の支出を洗い出して、家計の状況をまとめて頂きます。ここでもご家庭によって差があります。レシートや預金通帳、クレジットカードの引き落とし明細などからさかのぼって集計ができる方と、資料となるものを全く保管しておらずに過去の集計すらできない家計の方もいらっしゃいます。

以前は、「数カ月間、家計簿をつけてから改めて相談を申し込みます」という方も少なくありませんでした。

ですが、ここ数年は、家計簿アプリが普及してきたためか、家計収支の記録がデータで残っているご家庭が増えてきたように感じています。アプリを使っていないにしても、お金を払う都度、スマホにメモしている方もお見受けします。また、お仕事柄PCスキルをお持ちで、表計算ソフトに自作の家計簿をつけている方も珍しくありません。

スマートフォンやパソコンを自在に使いこなせる世代が、世帯の家計を担うようになってきたからかな、と個人的には考えています。若い世代ほど、家計の記録を残している傾向を感じます。

「つけた家計簿を、どのように活用していますか?」

けれど、残念なことに、家計簿をただつけるだけで終わってしまっている方が多いのが現状です。家計簿は、何のためにつけているのでしょう? 筆者は、家計簿に関する意識や行動には、4つのレベルがあると思っています。

◆1番低いレベルは、「家計簿をつけるだけ。特に、数字を合わせるだけ」という人

現金と家計簿の帳尻を合わせることに神経を使い、振り返ることをしない人。ただ家計簿をつけているだけでは、労力の無駄。「いっそのこと、家計簿をつける手間を他のことに使ったら良いのに」とさえ感じてしまいます。

◆2番目は、「家計簿をつけていないけど、考えているよ」という人

家計簿をつけていなくてもOK。むしろ、つけっぱなしの人よりマシ。今日の時点でいくらぐらい使っていて、通常の支出ペースと比べてどうなのか、この先の支払いがいくらで、その資金をどこから充当するのか、などの流れを描いている人です。記録することができれば、レベルが上がります。

◆レベル3は、「つけた家計簿を見ている」人

「今月はいつもより使いすぎたな」「毎年この時期にどんな支払いがいくらあるかな」「そろそろあの商品を買う時期だな」と、過去の記録は重要な仕事をしてくれます。

◆最高レベルは、「家計のデータを活用し、先の支出の予算を立てている」人

正確に家計簿をつけていなくても構いません。ざっくりとした単位で、「この時はここから出そう」「こうなったら少し妥協しよう」などと、振り返りだけでなく、記録を参考にして先の予算を事前に描くことができる人です。

「つけるだけ家計簿」から脱出せよ

「家計簿をつけているだけでも、つけていない人よりはマシ」と思われがちです。しかし、活用しない家計簿は、つけるだけ無駄。頭の中やざっくりとしたメモでも構いません。細かい数字の記録よりも、お金の流れを把握することの方が大切です。

「将来、いくらお金がかかるかわからない」といった不安を抱えている方は多くいらっしゃいます。将来何が起こるかは誰にもわかりません。ですが、考えられる出来事について、いくらぐらいかかりそうかを見積もるだけでも、漠然とした不安は和らぎます。

「引越するとしたら?」「病気になったら?」「転職したら?」「介護費用は?」と、起こりうる出来事は、大小さまざまです。これらの出来事を年表形式の一覧表にしてみましょう。この作業を「生活設計(ライフプラン)」といいます。

生活設計と、それらの出来事に対する予算を立てたら、「資金計画(マネープラン)」の出来上がり。未経験の出来事は、予算がわからないかもしれません。周囲の経験者からかかった費用を聞いたり、調べたりして、おおよその金額を見積もりましょう。

そしてそれらの出来事には、どの資金を充当できるかを考えます。手元のお金だけでなく、これから貯めていくペースを考慮して、時間軸をもって予算を立てましょう。

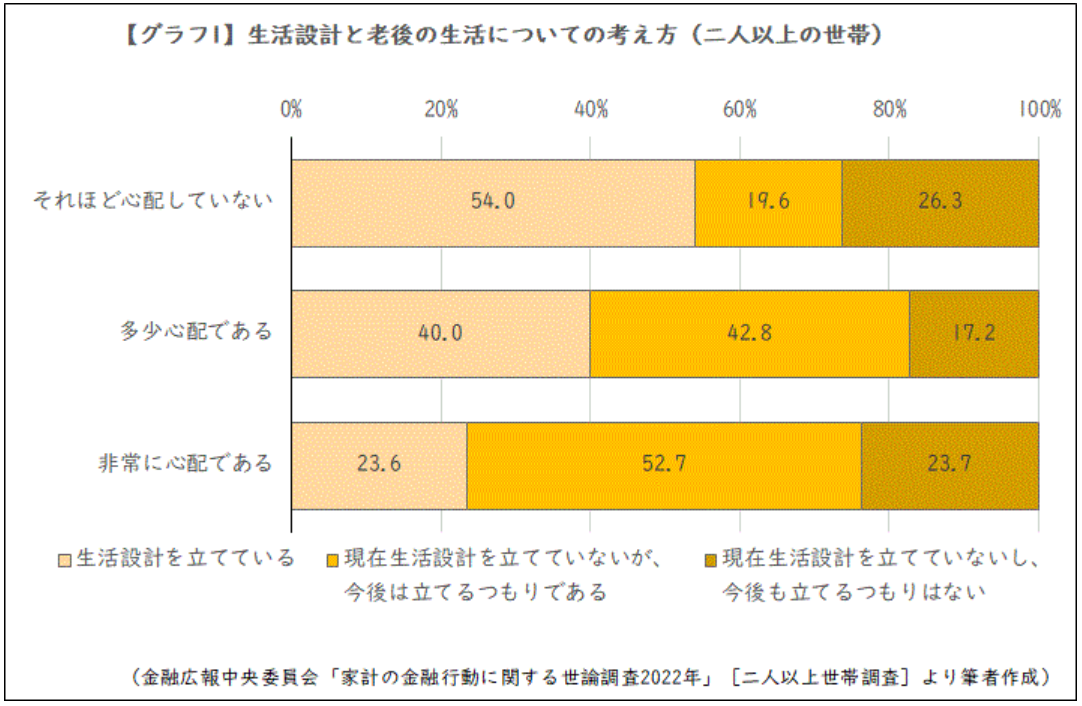

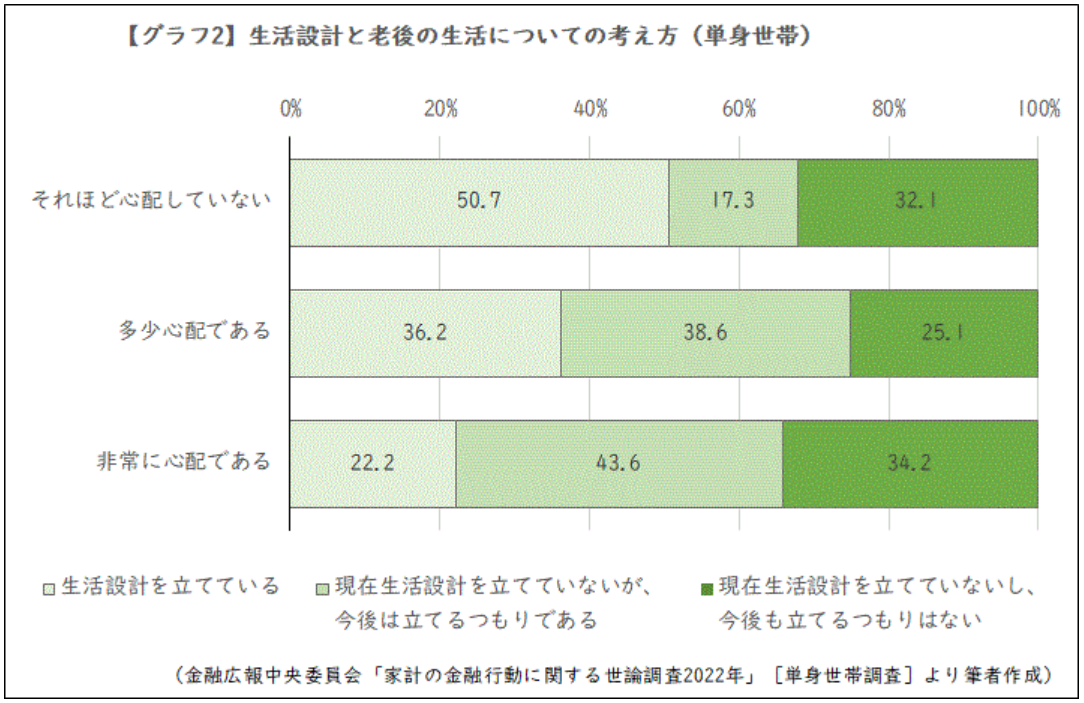

生活設計を立てると、将来の不安が和らぎます。金融広報中央委員会(事務局:日本銀行)が公表している、「家計の金融行動に関する世論調査2022年」によれば、将来をそれほど心配していない人の半数が、生活設計を立てています。【グラフ1】が二人以上世帯、【グラフ2】が単身世帯です。

ライフプランやマネープランは、生活の変化に応じて、随時変わります。「このペースで生活していれば大丈夫」「もう少し、自分のためにお金を使ってもよさそうだな」「このままでは危ないから、対策を考えよう」と、その都度見直すことが大切です。

せっかく労力を使って記録をしている家計簿なのですから、「つけて終わり」ではなく、効果的に活用してください。

【出典】「家計の金融行動に関する世論調査2022年」〔二人以上世帯〕〔単身世帯〕(金融広報中央委員会)※外部サイトへ移動します

記事提供:DZHフィナンシャルリサーチ「いまから投資」※外部サイトへ移動します

※本記事は提供先より原文のまま掲載しています

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

株式会社DZHフィナンシャルリサーチ

「いまから投資」

カジュアルな投資情報メディア「いまから投資」の企画・運営を行っています。 「いまから! これから! いまさら?」投資や資産運用をはじめる人にわかりやすいコンテンツを提供します。 金や暮らしにまつわる幅広い情報もわかりやすくお伝えします。