将来かかるお金を整理しよう|ライフイベント別の費用と備え方

2026.05.22 (金)

将来のお金の不安は、「いつ・何に・いくら必要か」が曖昧なまま起きやすいものです。まずは不安の中身を言語化し、住宅・教育・老後といった影響の大きい項目から概算していくのが現実的です。平均額は出発点にすぎず、自分の前提条件で考えることが重要です。

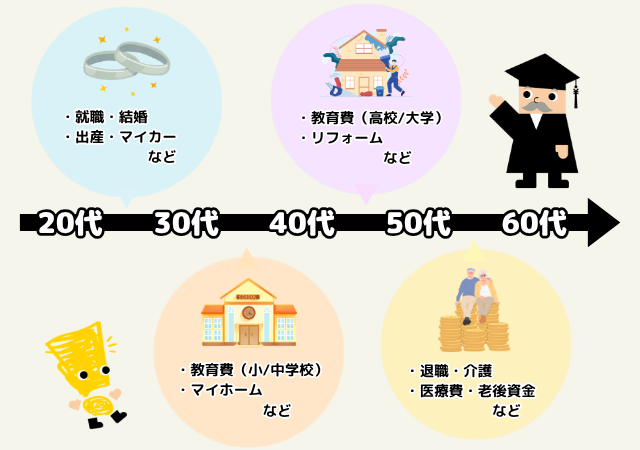

ライフイベントにかかるお金の全体像

ライフイベント費用は、単発の大きな支払いだけでなく、継続費。教育も入学金だけでなく、毎年の学費と周辺費用が積み上がります。

費用を人生のテーマで分類すると整理しやすく、特に住宅・教育・老後は金額や期間など選択による差も大きいため、最初に押さえると判断がブレにくくなります。

また、支出が重なる時期を意識することも大切です。住宅購入の直後に出産や進学が重なると、貯蓄が一気に減るため、時間軸で並べる意識が資金の設計を強くしま

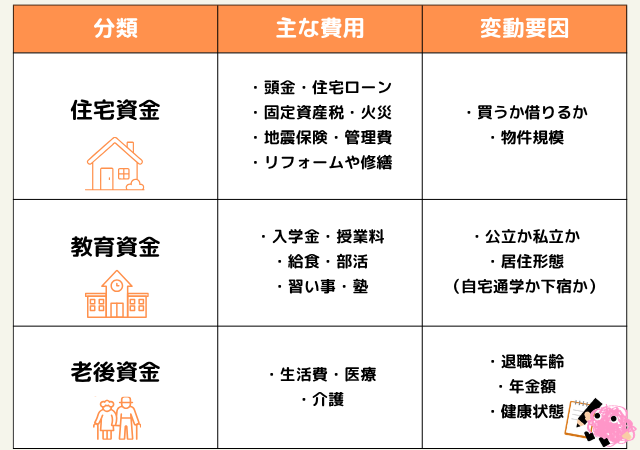

人生の3大資金

人生の3大資金は、住宅資金・教育資金・老後資金です。家計に与える影響が特に大きいのは、金額が高額になりやすく、支出期間が長く、さらに選択肢によって差が出やすいからです。

将来かかるお金を整理するときは、まずこの3分類で棚卸しし、次に結婚・子育てなどのライフイベントを加味していくと、見落としが減ります。重要度の高い順に精度を上げる発想が大切です。

住宅資金

住宅は長期の固定費になりやすい支出です。購入の場合は、住宅ローンに加え、税金・保険・修繕費などが発生します。賃貸では家賃に加え更新料や引越費用も考慮が必要です。どちらが得かではなく、家計の安定性と自由度で判断することが大切です。

教育資金

教育資金は、長期間にわたり、さらに進路によって金額が大きく変わります。出産時の費用から始まり、保育料、学費、塾、大学費用まで段階的に増加します。まず公立か私立かなど大枠で概算を置き、成長に合わせて見直すのが現実的です。

老後資金

老後資金は、退職後の生活費に加えて、医療や介護など不確実性の高い支出が混ざる点が難しさです。「年金の手取り見込み」と「老後の支出見込み」の差額が毎月どれくらい出るかを見ると、必要な準備の方向性が決まります。足が見えたら、働く期間を延ばす、支出を調整する、運用を活用するなど複数の手段で埋める発想が効果的です。

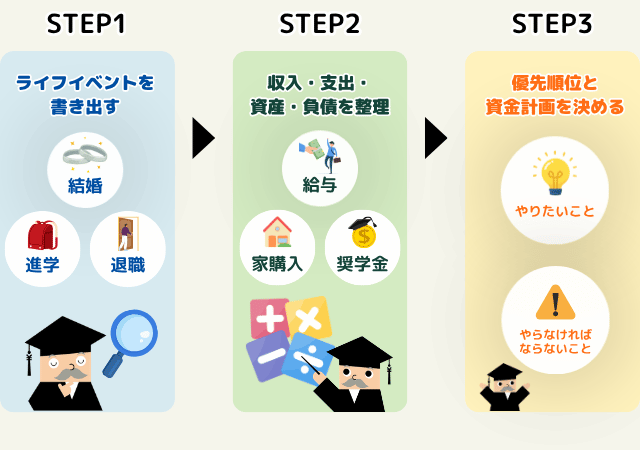

将来の家計をシミュレーションする方法

平均額を並べるだけでは、自分の家計には落ちません。将来の収支を時系列で並べるライフプランで、資金不足の時期と対策が明確になります。

ライフプランは、将来かかるお金を「いつ不足しそうか」という形に変える作業です。総額がいくらかよりも、資金が減りやすい時期がいつ来るかが分かると、対策はぐっと立てやすくなります。

ライフプランの作成手順

最初に、将来起こり得るライフイベントをできるだけ具体的に書き出します。結婚、出産、住宅購入、進学、車の購入、転職、旅行、親の介護などを、年齢や時期とセットでタイムラインに並べます。

この作業の価値は、支出が重なりやすい箇所が見えることです。たとえば住宅購入と出産、子どもの進学と車の買い替えなどは同時期に起こりやすく、家計のボトルネックになります。重なりが見えれば、前倒しで貯める、時期をずらす、規模を調整するなど選択肢が生まれます。

全部を実現する必要はありません。むしろ「やりたいこと」と「やらなければならないこと」を分け、優先順位をつけるための材料として書き出します。迷ったときは、今後10年で起こりそうなことから始めると進めやすいです。

収入・支出、資産・負債を把握する

ライフプランの精度を決めるのは、現状把握です。収入は額面ではなく手取りベースで整理し、ボーナスがある場合は年額で把握して月割りにすると見通しが立てやすくなります。

支出は、月次(毎月)、年次(年1回)、突発(故障や医療など)に分けると、削れる部分と守るべき部分が整理できます。特に固定費は、少しの見直しでも効果が長く続くため、ライフイベント資金の土台を作る上で重要です。

資産は現金・預金だけでなく、投資信託などの運用資産、積立型の保険、退職金見込みまで含めて一覧化します。負債は住宅ローンや奨学金など残高と金利、返済期間を確認します。資産から負債を引いた純資産を見て、今の家計体力でどこまで攻められるかを判断できるようにします。

貯蓄・運用で備える方法

必要額と時期が見えたら、次は資金をどう準備するかを考えます。目的(いつ使うか)に合わせて、貯蓄・運用・保険を組み合わせるのが基本です。

特に、「いつ使うお金か」で置き場所を変えることが重要で、近いうちに使う資金でリスクを取りすぎると、必要なタイミングで取り崩せない可能性があります。一方で、老後のように長期の資金をすべて預金で持つと、物価上昇による目減りするリスクが大きくなります。

基本は、短期は守り、中長期は分散しながら育てるという設計が基本です。万一に備える部分は保険でカバーし、貯蓄で賄えるところと線引きします。手段を単体で考えず、家計全体の役割分担として組み合わせると無駄が減ります。

また、どの手段でも「続く仕組み」が成果を左右します。先取りで積み立てる口座分け、自動積立、使い道別のバケツ管理など、行動がブレにくい仕組みを作ることが、将来かかるお金への最も実務的な対策です。

預金・貯金

預金・貯金は、元本の安定性が高く、いつでも使えるのが強みです。そのため、緊急資金や数年以内に使う予定の資金は、まず預金で確保するのが基本です。

管理のコツは、口座を分けることです。生活費、緊急資金、目的別積立のように分けると、何に手を付けてよいかが明確になり、取り崩しの失敗が減ります。貯める力は、利回りより先に「守る仕組み」で決まります。

20~60代、年代別の平均貯金額は「20~60代、年代別の平均貯金額はどのくらい?中央値との違いとは」で紹介しています。

投資信託・株式・債券

教育や老後など中長期の資金には、運用を取り入れる選択肢があります。重要なのは、リターンを追うよりも、必要な時期に資金を用意できる確率を高めることです。そのために、リスクとリターンの関係を理解し、分散と積立を軸に設計します。

分散には、資産の分散(株式・債券など)、地域の分散(国内外)、時間の分散(積立)があり、組み合わせるほど値動きの偏りを抑えやすくなります。積立は、価格が高いときに少なく、安いときに多く買う形になりやすく、投資のタイミングの悩みを減らします。

一方で、使う時期が近い資金はリスクを落とすのが鉄則です。必要時期が5年以内に近づいてきたら、徐々に安全資産に移すなど、出口戦略まで含めて考えると失敗しにくくなります。運用は手段であり、ライフプランの時間軸に合わせて強弱をつけることが要点です。

「そもそも投資って何だろう?」も参考にしてみてください。

保険の考え方

保険は貯めるより、万一に備えるための道具です。起きる確率は高くないが、起きたときの家計ダメージが大きいリスクに対して、必要な分だけ備えるのが合理的です。

考え方の出発点は、必要保障額を把握することです。たとえば家族がいる場合は、万一のときの遺族の生活費や教育費、住宅費がどれくらい不足するかを見積もります。医療は公的保障もあるため、自己負担の上限や貯蓄で賄える範囲を踏まえて、過剰加入を避けます。働けなくなるリスク(就業不能)も、家計を支える人ほど影響が大きいので検討価値があります。

保険料は固定費なので、家計の余力を削ってまで手厚くすると本末転倒になりがちです。ライフプラン上の弱い部分だけを補強する発想が、保険を賢く使うポイントです。

ライフプラン実行・見直のコツ

ライフプランは作って終わりではなく、実行と定期点検で精度が上がります。環境変化に合わせて、無理なく続く仕組みに落とし込みましょう。

実行の第一歩は、行動を家計のルールにすることです。たとえば給料日に自動で積立、ボーナスは使い道を先に配分、固定費は年1回見直すなど、意志ではなく仕組みで回すと継続しやすくなります。

見直しのタイミングは、家族構成や働き方が変わるときです。結婚、出産、転職、住宅購入、子どもの進路変更などは、前提条件が大きく変わります。数字がずれていること自体が問題ではなく、ずれに気づかないまま放置することがリスクになります。

また、ライフプランは「最適解」を探す作業というより、「破綻しない範囲」を確保して選択を楽しむための土台です。余裕資金と、目的別の資金を分けて管理すると、将来の不安を抱えたまま我慢する状態から抜け出しやすくなります。

よくある質問

将来資金の検討でつまずきやすい疑問(何から始めるか、平均額の見方、運用の不安、保険の要否など)をQ&A形式で整理します

Q. 何から始めればいいですか。

A. まずは緊急資金の確保と、3大資金(住宅・教育・老後)のうち不安が一番大きいものを1つ選び、概算を置くところから始めます。完璧な家計簿より、将来の大きな山を見える化するほうが効果が出やすいです。

「簡単にできる!お金を貯める方法は?貯まらない人の特徴とあわせて解説」も参考にしてみてください。

Q. 平均額はどこまで参考になりますか。

A. 平均は「相場感」をつかむには便利ですが、あなたの答えではありません。平均は前提条件が混ざった数字なので、自分の前提(住む地域、進路、住まい方、働き方)に置き換えて初めて意味が出ます。最初は平均で仮置きし、重要な部分から精度を上げてください。

主なライフイベントの平均金額が気になる方は「投資が必要な理由とは」で紹介しています。

Q. 運用が怖いのですが、やらないほうがいいですか。

A. 怖さの正体が「値下がり」なら、目的と期間に合ったリスクに落とすことでコントロールできます。数年以内に使う資金は預金中心にし、中長期だけを積立で分散するなど、やり方を分ければ過度な不安は減ります。

「大きく負けないために何に投資する?」で「リスクを抑えるための3つのポイント」をご紹介しております。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。