投資が必要な理由とは

2021.10.04 (月)

なぜ投資って必要なの?

ライフイベントに必要な資金を知っておこう

ゼロから学べるアイザワ投資大学へようこそ!

この基礎講義を学んでいけば、自然と投資の知識が身につくカリキュラムになっています。ゼロから一緒に、投資について学んでいきましょう!

さて、投資を学ぶ前に、まずは考えて欲しいことがあります。

それは、「なぜ投資が必要なのか」ということです。

「将来のために若いうちから資産運用しないといけない」と耳にしたことがある人も多いでしょう。しかしそう言われても本当に自分に必要なのか、なぜしないといけないのか、という疑問も出てきます。そんな疑問を解消しながら”投資”というものを一緒に学んでいきましょう。

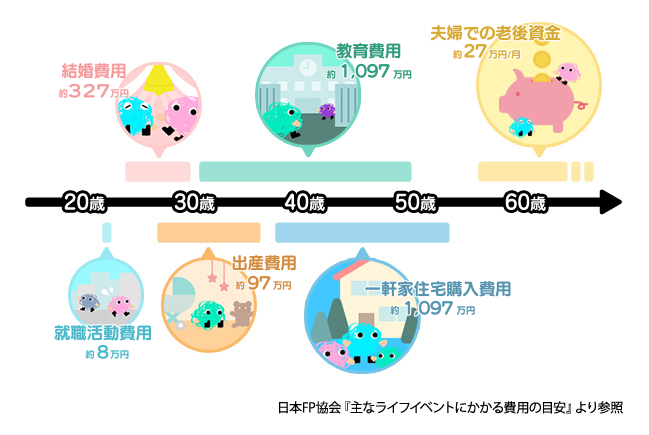

そもそも皆さんは自分自身のライフイベントにはどんなものがあり、どれくらい資金が必要か(または使っているか)ご存知ですか?

主なライフイベントとして以下のものが挙げられます(※あくまでも目安となります)。

人によって起こるライフイベントには個人差がありますが、その中でも「住宅資金」「教育資金」「老後資金」は”人生の3大資金”と呼ばれて、特に多くの資金がかかる3大イベントとなっています。上の図からも、「住宅購入費」「子どもの教育費用」「夫婦での老後資金」にかかる資金が他のイベントより高いことがわかります。特に老後資金については退職後25年間(85~90歳まで)生きる場合、約7,800万円の資金かかります。定年まで企業で働いた夫と専業主婦の妻の夫婦で、およそ月22万円(※2)の年金受給があったとしても月額4万円の不足、25年間で約1,200万円の不足となります。

住宅を購入する際、住宅ローンの借入金は少ない方がいいですし、子どもの教育費についても公立・私立の選択や大学進学の有無がありますが、子どもに与えることができる選択肢は多い方が良いと思います。もちろん、老後も時間ができたことで旅行などの趣味の充実やお孫さんの誕生など楽しみが多く控えていますが、多くの場合はそのためのお金が必要です。

2019年話題にもなった「老後2,000万円問題」。発端は2019年に金融庁が発表した報告書でした。この報告書により世帯の金融資産の状況が示され、「老後30年間で約2,000万円の不足」という問題が浮かび上がってきたのです。この数値はあくまでも平均なので個人差は当然あります。しかし、「人生100年時代」ともいわれるくらい人々の寿命も延びています。そうなると更なる資金が必要となります。報告書には多くの人が老後生活において「お金の面」を不安に感じているというデータもあります。将来への不安を少しでも払拭するためにも若いうちから将来のことを見据えて準備をしておくに越したことはありません。

72の法則

ですが、そうはいってもすぐ行動できる人は少ないかもしれません。ではまずは自分の現状を把握してみましょう。

その前に「72の法則」というものをご存知ですか?これは預けたお金が2倍になる年数を簡単に知ることができる法則です。「72÷金利(%)」という式で年数は求めることができます(あくまでも概算ですが)。

例えば、

2021年6月時点、普通預金の金利は平均年0.001%(※3)です。現在100万円預金した場合200万円になるまでには…

72÷0.001(%)=72,000(年)かかります。

それもそのはずです。100万円を1年間預けていても増えるのは10円。生きているうちに2倍にするのは不可能です。1990年には年利6%、12年で2倍になっていたようですが、今となってはまさに夢のようですね。

さて、現在銀行にお金を預けているだけという人も少なくないでしょうし、むしろ減ってしまうよりは…と考えている人も多いはずです。では貯蓄というものについて少し考えてみてください。

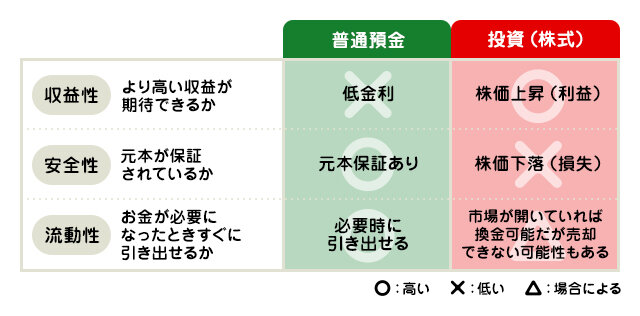

下は「貯蓄(普通預金)」と「投資(株式投資)」について収益性、安全性、流動性の3つの観点をまとめた図です。

一般的に、

・「安全性」と「収益性」は両立が難しい

・「収益性」と「流動性」は両立が難しい

といわれています。

上の図からも分かるように収益性、安全性、流動性のすべてに優れたものはありません。どちらにおいてもメリット、デメリットは伴います。

先述の通り、人生には莫大なお金が必要です。しかし、仕事の稼ぎだけですべてを賄える人はそう多くはありません。

貯蓄が悪いというわけではないですが、金利が0.001%という状況ではお金が増える可能性もほぼないということです。”将来の資金不足”という現状と、自身の現状、未来を照らし合わせてみると、お金を”投資”するということも視野に入れなければなりません。

資金は足りない、だけど貯蓄をするだけでは将来のお金(資金)を増やすのは不可能。だからこそ、”貯蓄”から”投資”にシフトチェンジをする必要があるのです。しかし”投資”といわれてもいまいちピンとこない、不安が大きいという方が多いと思います。ここからがアイザワ投資大学のカリキュラムのはじまりです。まずはそもそも投資とは何なのか、次の講義でわかりやすく解説していきます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。