持株会のメリット・デメリットを徹底解説|入るべきか判断できる完全ガイド

2026.04.23 (木)

「会社から持株会を勧められたけど、本当に得なのか不安…」「株価が下がったときの損失が怖くて加入のイメージできない」——そう感じるのは、ごく自然なことです。

会社が後押しする制度だからこそ、なんとなく断りにくい空気もあるでしょう。しかし、自分のお金を預けるからには、納得して判断することが重要です。

この記事を読むと、持株会の仕組みとメリット・デメリットをゼロから理解できます。さらに「奨励金の水準」「NISAと比べてどちらを優先すべきか」「自分に向いているかどうか」まで、自分の状況に合わせて判断できるようになります。

持株会の普及状況

まず、持株会がどれほど広く普及しているかを確認しておきましょう。

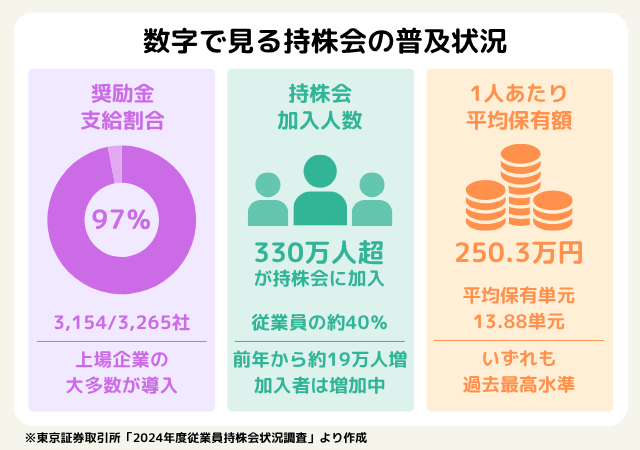

東京証券取引所が2026年2月に公表した「2024年度従業員持株会状況調査」によると、調査対象となった上場会社3,265社(2025年3月末の東京証券取引所上場国内会社は3,956社)のうち、約97%にあたる3,154社が奨励金を支給しています。持株会は一部の大企業だけの制度ではなく、上場企業の大多数が導入していることがわかります。

加入者数は330万人超(調査対象会社従業員数の約40%)に達しており、前年度から約19万人増加しました。加入者1人当たりの平均株式保有金額は250.3万円、平均保有単元数は13.88単元と、過去最高水準が続いています。

「周りもやっているから」ではなく、制度の内容を理解したうえで参加を判断することが大切です。ここから仕組みとメリット・デメリットを詳しく解説します。

※参考:東京証券取引所「2024年度従業員持株会状況調査」(外部リンクへ遷移します)

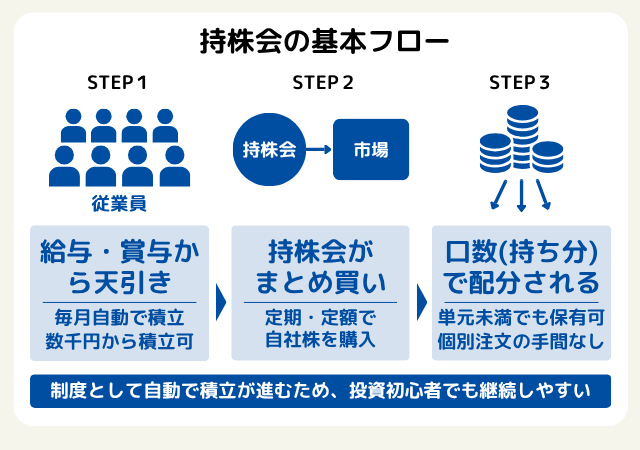

持株会の仕組みをおさらい

基本の流れ:給与天引き→まとめ買い→口数で配分

持株会は、従業員が給与や賞与から一定額を拠出し、持株会がまとめて自社株を定期的に買い付ける仕組みです。個人で毎回注文する手間がなく、制度として自動で積み立てが進む点が特徴です。

購入した株は「口数(持ち分)」として各自に配分されます。単元株(通常100株)に満たない額でも積み立てられるケースが多く、数千円から始められるのが投資初心者にとって大きな利点といえます。

奨励金の仕組み

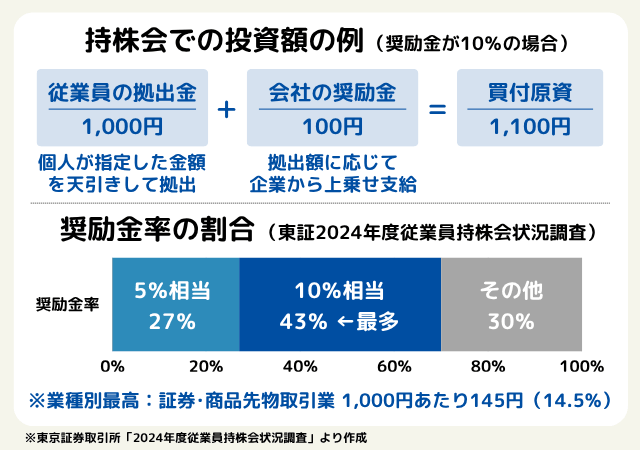

奨励金は、会社が従業員の拠出額に一定割合を上乗せして支給するものです。拠出した時点で買付原資が増えるため、投資のスタート地点から有利になりやすい設計です。

業界全体の水準を知っておくと、自社の条件が手厚いかどうかを判断するうえで参考になります。東証の2024年度調査によると、奨励金の水準は拠出金1,000円あたり100円(奨励金率10%相当)を支給する会社が最多で、全体の約43%を占めます。また、奨励金の平均支給額は1,000円あたり107.24円(≒約10.7%相当)と前年度から7.45円増加し、過去最高を更新しました。業種別では証券・商品先物取引業が145.00円と最高額です。

ただし、奨励金には拠出額の上限や月額上限が設けられることが多く、上限を超えた分には奨励金が付かない点に注意が必要です。加入前に「奨励金率」「上限額」の2点を必ず確認しましょう。

あわせて税務上の扱いも見落とせません。奨励金は原則として給与所得に該当するため、所得税・住民税の課税対象となり、会社が源泉徴収を行います。表面上の奨励金率だけでなく、税引後の実質上乗せ額を把握したうえで加入の検討をすることが重要です。

配当金の扱い

配当金の扱いは制度ごとに異なり、個人で受け取るケースと持株会内で自動再投資されるケースがあります。再投資型は株数が増え複利が働きやすい一方、受取型は配当を他の資産へ振り向ける柔軟性があります。加入前に配当金がどちらの扱いになるのか必ず確認しておきましょう。

持株会の主なメリット

①奨励金で実質利回りが上がる

奨励金率が10%なら、同じ拠出額でも個人で自社株を買うより多くの株数を確保できます。価格が横ばいでも、奨励金分だけ結果に差が出るのが分かりやすい強みです。

先述のとおり、上場企業の約97%が奨励金を支給しており、平均支給額は拠出金1,000円あたり107.24円(≒約10.7%相当)です。加入を検討している方は、まず自社の奨励金率と上限額を確認しましょう。

ただし、奨励金には上限・条件・税金の扱いが絡みます。対象拠出額の範囲と税引後の手取り影響まで見て、実質的にどれだけ上乗せされるかを把握することが重要です。

②給与天引きで積立を自動化できる

給与天引きは、投資の最大の障壁である「余ったらやる」「今月は面倒」を制度として排除します。先取りで資金が確保されるため、貯蓄が苦手な方でも積立を継続しやすくなります。

ただし、自動で進むからこそ拠出額が家計を圧迫しても気づきにくい面があります。年1回は収支を見直し、拠出額が適正かを点検する習慣をつけると安心です。

③ドルコスト平均法で購入単価を平準化できる

定額・定期の買い付けにより、株価が高いときは少なく・安いときは多く買う形になり、平均取得単価を平準化しやすくなります。相場の上下に一喜一憂せず続けやすい心理設計は、長期投資に向いています。

④配当再投資で複利効果が期待できる

再投資型の場合、配当が次回の買付原資となり株数が増えます。株数が増えると次の配当も増えやすくなる——この循環が長期で効くのが複利効果です。少額配当でも自動で投資に戻せる点は、個人運用では得にくいメリットといえます。

ただし、再投資は自社株比率を高める方向にも働きます。集中を避けたい場合は、一定量たまったら他資産へ振り替える運用も検討しましょう。

⑤自社株を持つことでオーナー意識が生まれる

持株会に参加して自社株を保有すると、会社の業績や戦略への関心が自然と高まります。「自分の働きが業績に影響し、それが株価に反映され得る」という感覚は、単なる給与労働者とは異なる当事者意識を生みやすいです。

たとえば、新しいプロジェクトが成功して業績が上向けば株価に反映される可能性があり、自分ごととして仕事に向き合うきっかけになります。決算資料を読む、業界動向を追うといった習慣も自然に身につき、ビジネス理解がキャリア面でも活きてくることもあります。実際、数十年にわたって持株会を続け、数百万円~数千万円規模の資産を形成したという会社員の声も珍しくありません。

ただし、オーナー意識が強くなるほど自社への期待も高まり、資産が偏りやすくなる点は注意が必要です。気持ちは前向きに、資産配分は冷静に——この線引きを意識することが、制度を長く健全に活用するコツです。

持株会の主なデメリット・リスク

①収入と資産が同じ会社に集中するリスク

持株会最大のリスクは、収入源(勤務先)と投資資産(自社株)が同じ企業に依存することです。業績悪化時に株価下落・賞与減・雇用不安などが同時に起こると、「値下がりした株を抱えたまま家計が急に苦しくなる」というシナリオも起こり得ます。

持株会は資産の一部にとどめ、預金や投資信託などで分散を確保することがリスク管理の基本です。

②株価下落で元本割れする可能性

持株会は株式投資なので、株価が下がれば評価額は減ります。奨励金があっても、下落幅が大きければ簡単に相殺されます。長期で積み立てれば必ず報われるとは限らず、業界構造の変化で回復しない期間が続くケースも存在します。

だからこそ拠出額は、生活が崩れない範囲に収めることが大前提です。

③退会・売却に時間がかかる

持株会は一般の株式のようにすぐ売れません。脱退・引き出しの申請から振替・売却まで数週間かかるケースもあります。相場が急変したときに機動的に動けないのは、制度の構造的なデメリットです。

対策は、持株会を「すぐ使うお金」として始めないことです。急な支出に備える現金や流動性の高い資産を別で確保しておくと、このストレスを大幅に軽減できます。

④税制優遇がない(NISAとの違い)

持株会はNISA口座ではないため、配当や売却益には原則として約20.315%の税金がかかります。NISAの非課税と混同すると、出口で手取りが思ったより減る原因になります。

税負担を抑えたいなら、NISAやiDeCoなど他制度との優先順位を合わせて検討するのが大切です。

⑤株主優待・議決権が得られないケースがある

株主優待は、個人名義で一定株数を保有する株主が対象です。持株会名義での保有だと適用されないケースが多く、優待目的で持株会に入ると期待外れになりやすい点は要注意です。

議決権についても、単元未満での保有や持株会名義の場合、権利が間接的・限定的になることがあります。「優待をもらいたい」「会社に直接意見したい」という目的があるなら、個人名義で単元株を保有することも検討に入れましょう。

持株会はどれくらい得か?他制度との比較

奨励金×拠出上限で実質リターンを計算する

奨励金率が高くても拠出の上限が低いと、上限を超えた拠出分には奨励金が付かず、通常の株式投資と変わらなくなります。たとえば、奨励金率10%で上限拠出額が月1万円の場合、月2万円を拠出しても奨励金は1,000円どまりです。まず確認すべきは「奨励金率」と「奨励金が付く拠出額の上限」の2点で、これらが揃って初めて「月々いくら上乗せされるか」の実額が計算できます。

なお、賞与拠出が認められている場合、ボーナス時にまとめて拠出することで奨励金を一気に積み増せます。ただし、賞与拠出に別途上限が設けられているケースや、在籍期間などの支給条件が月次と異なるケースもあるため、制度の細則まで確認しておきましょう。

また、自社の奨励金率が市場水準と比べてどの位置にあるかを知っておくと、制度の手厚さを相対的に把握する目安になります。前述の通り、東証の調査によると奨励金の分布は二極化しており、拠出金1,000円あたり50円(5%相当)を支給する会社が873社(約27%)、100円(10%相当)を支給する会社が1,391社(約43%)と、この2つで全体の約7割を占めています。自社がどのレンジに当たるかを確認するだけで、制度の手厚さをざっくり見極められます。

持株会・NISA・財形貯蓄の使い分けイメージ

持株会、NISA、iDeCoはそれぞれ得意分野が異なります。

- 持株会:「奨励金」という確定的な上乗せが強み

- NISA:「運用益の非課税」が強み

- iDeCo:「所得控除」が強み

目的別に使い分けることで、集中リスクを抑えながら複数の税制メリットを取り込めます。たとえば「持株会で奨励金の対象範囲を活用」「長期の分散投資はNISAで全世界株式やS&P500の投資信託」「老後資金はiDeCo」という整理がひとつの目安になります。

また、給与天引きの積立という点では財形貯蓄との共通点もあります。財形貯蓄との違いや向き不向きについては別記事で詳しく解説していますので、あわせてご確認ください。

※参考:財形貯蓄とは?メリット・デメリットと向いている人をわかりやすく解説

生活防衛資金とリスク許容度を先に決める

持株会の拠出は、生活防衛資金を確保した後に行うのが基本です。急な支出や収入減に備えるお金が薄い状態で自社株に回すと、売れないリスクと重なって家計が急に苦しくなります。

「最悪どこまで下がっても耐えられるか」を先に決め、その範囲内で拠出額を設定しましょう。この順序を守ることが、メリットを享受しながら致命傷を避ける最大の防御になります。また、少額からでも始められるのが持株会のメリットでもあるため、まずは少額で始めるのも一つの手です。

持株会に向いている人・向いていない人

持株会と相性が良い人

生活防衛資金を確保したうえで拠出でき、自社株が下がっても生活に影響しない余裕がある方は持株会と相性が良いといえます。長期で積立を続けられ、短期の値動きに振り回されにくい方ほど、奨励金・複利・ドルコスト平均法の効果が積み重なりやすくなります。。

預金や投資信託などで分散ができており、持株会はあくまで「奨励金を拾う脇役」として位置づけられる方も向いています。リスクをコントロールしたうえで制度に参加できるため、メリットだけを取りに行きやすいでしょう。また、自社の事業や業界に関心があり、株を持つことでオーナー意識を高めたい方にも相性が良いです。

持株会との相性に注意が必要な人

生活防衛資金が十分でない方や、近い将来にまとまった現金が必要な方は要注意です。売却・引き出しに時間がかかるため、必要なときに資金が用意できないリスクがあります。

すでに給与も資産も同じ会社に集中している方も、持株会でさらに偏りやすくなる点は問題です。会社の業績や業界環境に不安がある場合は、NISAで分散投資を優先するほうが納得感の高い選択肢になるでしょう。

実際に使うときの注意点と設計のコツ

拠出額の目安:無理のない金額から始める

拠出額は、まず家計を圧迫しない金額から始め、慣れてから調整するのが安全です。奨励金の上限まで入れると上乗せは最大化しますが、自社株比率や生活余力とのバランスを崩すと、制度メリット以上の痛手になり得ます。

賞与拠出は金額が大きくなりやすく、一時的に自社株比率が跳ねやすい点も要注意です。ボーナス拠出は特に目的を明確にして判断しましょう。

自社株比率の上限を決めてリバランスする

総資産に占める自社株割合の上限を先に決めることが、長く続けるための鍵です。上限があると、増えすぎたときに拠出を下げる・他資産を増やすなどの行動が取りやすくなります。

持株会は移管にタイムラグがあるため、比率調整をしたいなら早めに動くことが重要です。年1回でも棚卸しのタイミングを設けると、偏りが手遅れになりにくくなります。

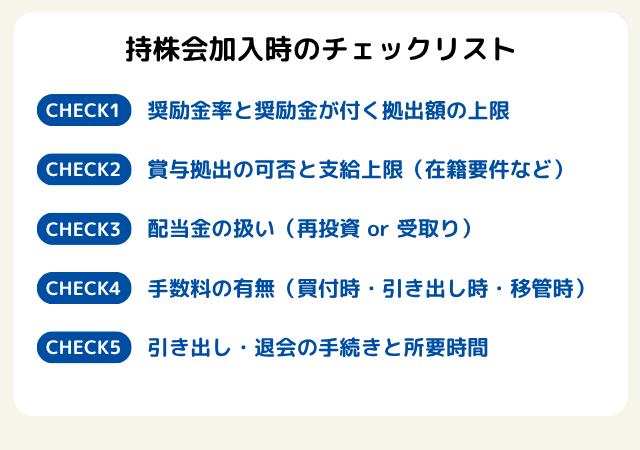

加入前に確認すべきチェックリスト

加入前に以下の5点を規約や会社の事務局で確認しておくと、後からの不満を大きく減らせます。

まとめ:持株会を"得する制度"として活用するために

持株会は、奨励金・自動積立・複利という3つの仕組みが組み合わさった、会社員にとって強力な資産形成の選択肢です。ただし、資産の集中リスク・流動性の低さ・税制優遇のなさという特有のデメリットも存在します。

入るべきかどうかの答えは、制度の条件と自分の家計状況・資産配分の両方を照らし合わせて初めて出てきます。

まず取り組みたいのは、制度の条件を数字で把握することです。チェックリスト記載の5点を最初に確認しておけば、持株会を感覚的ではなく資産設計の一つとして活用できるようになります。条件を知らずに加入すると、後から「思っていたのと違う」と感じやすい制度でもあります。

資産形成の設計は、ひとつの制度だけで完結するものではありません。持株会で奨励金を取りながら、長期の分散投資はNISA、老後資金はiDeCoと役割を分けて考えることで、集中リスクを抑えながら効率よく資産を育てられます。自分に合った運用の設計に迷ったら、専門家に相談するのもひとつの選択肢です。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。