1000万円貯金を達成するための完全ガイド

2025.06.13 (金)

このガイドでは、1000万円貯金を目指すうえで必要な基礎知識から応用的な資産運用の情報まで、幅広くまとめています。単なる節約や貯金術にとどまらず、金融機関の預金保険制度に関するリスク対策や、目標達成後の資金活用まで含めて解説します。これから貯金を始める方や、すでに資産形成の途中にある方でも、実践すれば貯蓄を着実に増やすヒントが見つかるでしょう。

まずは自分の収入と支出を客観的に把握することが大切です。家計簿アプリの活用や家計管理の見直しを通じて、無理なく生活スタイルを変えることが成功の鍵となります。どうしても不足分が生じる場合には副業やスキルアップによる収入増の検討も有効です。

節約や運用のコツを継続して積み重ねることで、長期的な目標である1000万円を達成することは十分に可能です。目先の削減ばかりに意識を向けず、達成した後の人生設計や豊かさも考えていくことで、貯金へのモチベーションを高く保ちやすくなります。

1000万円貯金はどのくらい珍しい?達成者の割合を知ろう

どのくらいの人が1000万円規模の貯金を持っているのかを知ることで、自分の目標が実現可能なレベルなのか確認できます。

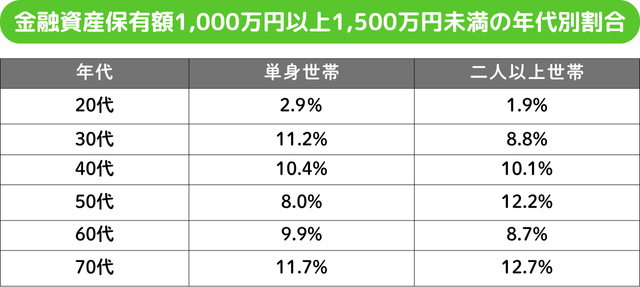

一般的には、20代から70代を含めて見ても、金融資産が1000万円を超える人の割合は決して少なくありません。金融資産が1,000万円以上1,500万円未満の割合は単身世帯で2.9%から11.7%、二人以上の世帯では1.9%から12.7%程度の人が1000万円以上を貯蓄しているとのデータもあります。これらの数字を見ると、高いハードルに見える1000万円の貯金でも、適切な行動と時間の積み重ねで実現可能な目標だとわかります。

※金融広報中央委員会「各種分類別データ(令和5年) ― 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)|知るぽると」(2023年)

※金融広報中央委員会「各種分類別データ(令和5年) ― 家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)|知るぽると」(2023年)

ただし、貯金額は年齢や世帯構成によって大きく変わります。若い世代では学費や初期投資などで出費が多く、貯金ペースが上がりにくい場合もある一方、シニア世代では退職金や長年の積立によって1000万円を超えていることがあります。個々のライフステージと目標期間を考慮することが大切です。

【年代別】1000万円以上の貯金を持つ人の実態

年代が上がるにつれ、比較的高い貯蓄規模を持つ人が増える傾向にあります。しかし、20代や30代でも継続的な貯蓄と運用を行えば、数年から10年程度で1000万円を達成する人も珍しくありません。早い時期から貯金に取り組むほど、リスクが少ない投資を組み合わせた運用であっても、長期的な福利効果を狙うことができます。

特に独身や夫婦共働きの場合、生活コストをシェアして効率的に貯蓄を増やせることがあります。一方、子育て世帯では教育費や生活費が増えるため、貯金ペースが緩やかになるケースも見られます。それぞれの状況にあった貯蓄プランを組むことが、年代を問わず目標を達成する秘訣と言えるでしょう。

【年収別】1000万円を貯めるハードルの違い

年収が高いほど貯金に回せる金額も増えやすいので、有利に見えるかもしれません。しかし、年収が高くなると支出も比例して増える傾向にあるため、かえって貯金できる金額が伸び悩むケースもあります。大切なのは収入に対する貯蓄率を上げる仕組み作りであり、家計の見直しや先取り貯金を実践することで、年収300万円台でも1000万円貯金を達成している人は存在します。

実際に、年収300万円台から500万円台であっても、地道な積み立てや副業収入を継続して取り組めば、時間をかけて目標額に到達できます。むしろ、収入が限られるからこそ支出や投資を丁寧に見直すため、無駄遣いを防げるという利点もあります。どの年収帯でも、適切な計画を立てて取り組むことが重要なのです。

1000万円を貯めるために押さえたい5つのステップ

日々の生活でできる工夫や計画的な行動の積み重ねが、目標の達成を大きく後押しします。

ここでは1000万円達成のために必須となる5つのステップをまとめます。まずは目標をはっきりさせ、月々いくら貯めればいいのかを具体的に算出することが必要です。その次に、使った分だけ貯めるのではなく、給料から自動的に先取りする仕組みを整えるなど、着実に資産を積み重ねる工夫を導入します。

さらに、家計の固定費や生活コストを定期的に見直し、可能な限り無理なく削減していくことが大切です。収入が増えたときには、その分を積極的に貯蓄や資産運用に回すことで、貯金ペースを加速させることも可能です。最後に、こうした貯金や支出の状況をアプリや家計簿を用いて継続的にチェックすることで、長期目標へのブレを最小限に抑えられます。

1. 目標金額と貯金期限を明確にする

1000万円を貯めたい理由と、そのための期限を設定することは貯金成功の第一歩です。たとえば5年で1000万円を貯める場合は、単純計算で月々約16万〜17万円を確保する計画になります。この具体的な数値があるだけでも、日々の節約意識やモチベーションを高める効果があります。

2. 先取り貯金で自動的に貯める仕組みを作る

使った残りを貯金しようとすると、つい他の用途にお金を回してしまいがちです。そこで、給料日がきたら最初に一定額を貯金用口座に移す先取り貯金を導入することで、貯金の優先度を自然に上げることができます。銀行の自動振替サービスなどを活用し、無意識でもお金が貯まる体制を整えることがポイントです。

3. 必要経費の見直し&節約術を徹底する

大きな支出の多くを占める家賃や保険、通信費などの固定費を見直すだけでも、年間数万円から十数万円の節約が期待できます。たとえばスマートフォンの料金プラン変更や不要なサブスク解約は、無理のない範囲で続けられる効果的な手段です。小さな出費の見直しも積み重なれば大きな金額になるため、定期的に家計をチェックしましょう。

4. ボーナス・副業収入を活かして加速させる

ボーナスや副業から得られる収入は、まとまった金額が期待できるため、貯金額を一気に増やす絶好のチャンスです。普段の生活費には手を付けず、特別収入は可能な限り貯蓄や運用に回すルールを作ると良いでしょう。副業による収入でもコツコツ積み立てを続ければ、大きな財産となる可能性があります。

5. 家計簿やアプリで支出を継続管理する

目標を継続して追いかけるためには、支出の記録を怠らないことが重要です。家計簿アプリを利用すれば手軽に収支のバランスが把握でき、貯金の進捗を見える化できます。毎月の支出が想定より高くなっていないかを定期的にチェックし、必要に応じて節約や運用の方針を調整することで、計画的に1000万円へ近づけるでしょう。

貯金1000万円を後押しする資産運用・投資の基礎

貯金ペースを加速させるためには、運用益を取り入れる考え方も欠かせません。

資産運用と聞くとリスクが怖いと感じる方もいますが、長期的な分散投資や税制優遇を活用すれば大きなメリットが得られます。銀行預金だけでは金利が非常に低いため、積み立て投資を組み合わせることで、より効率的に資産を増やせる可能性があります。運用に回す割合は自分のリスク許容度に合わせ、無理のない範囲で始めると良いでしょう。

現時点で貯金があまり多くない方でも、少額からコツコツと積み立てられる商品が増えています。たとえばつみたてNISAは毎月数千円単位から投資信託を購入でき、長期的に複利効果を狙うには最適です。正しい知識を身につけて、必要以上に恐れずに運用を始めてみることが、より安定した資産形成につながります。

NISAを活用するメリット

NISAの成長投資枠やつみたて投資枠は投資で得た利益が一定額まで非課税になる制度です。特につみたて投資枠は積立投資に特化しているため、少額から長期的にコツコツ資産を育てたい人には最適な仕組みと言えます。リスクを抑えつつ税制メリットを享受できるので、貯金を効率よく増やしたい方にとって魅力的な選択肢です。

iDeCo(個人型確定拠出年金)で節税しながら将来に備える

iDeCoは個人で加入できる年金制度で、掛け金が所得控除の対象となるなど税制上の優遇措置を受けられます。将来の老後資金を積み立てながら、節税効果で貯蓄効率を高められるのが大きな利点です。ただし、原則60歳まで引き出せないため、緊急時のお金としては使いにくい点には注意が必要です。

個人向け国債・定期預金などリスク低減型商品を検討する

投資に対する抵抗やリスク許容度が低い場合は、元本割れのリスクが低い債券や定期預金を選択肢に入れると安心感があります。とりわけ日本国債は国が信用を保証しており、極めて低リスクな金融商品とされています。ただし、金利が低くリターンも限定的なので、大きな増益は期待しにくい面があります。

投資信託・ETFで分散投資を行うポイント

投資信託やETFは、複数の銘柄や資産クラスに分散投資ができるため、一つの企業や債券に依存するリスクを避けられます。初心者でも運用のプロが構成したファンドに一度の購入でアクセスできるのが魅力です。自分が目指す目標や許容できるリスクに合う銘柄を選定し、コスト面(信託報酬など)も確認しながら、バランスの取れたポートフォリオを組むことが大切になります。

よくある質問(Q&A)

1000万円貯金をめぐる具体的な疑問や不安にお答えします。

貯金を着実に増やすためには、制度や銀行の対応など、ちょっとした疑問が出てくることもあるでしょう。ここでは多くの人が気になるポイントをQ&A形式でまとめました。

Q1. 1000万円を貯金すると銀行から電話がかかってくるって本当?

銀行によっては、一定額以上の預金がある顧客に対し、金融商品の案内や投資の勧誘をするケースがあります。電話や郵送物によるアプローチが来ることもありますが、無理に申し込む必要はありません。興味がある場合は話を聞いてみてもいいですが、商品の特性や手数料を充分に把握したうえで判断することが大切です。

Q2. タンス預金は違法?大きなリスクはあるの?

タンス預金が違法というわけではありませんが、金融機関に預けずに自宅保管するリスクは大きいと言えます。たとえば火災や盗難にあった場合、大部分が失われてしまう可能性があるからです。また、金利収入をまったく得られないこともあり、合理的な選択とは言いにくいでしょう。

Q3. 1000万円貯金で税金が急に高くなることはある?

単純に預金額が増えただけでは、所得税や住民税などが跳ね上がることはありません。ただし、その預金から得られる利息や、投資による配当や売却益が発生すると、その分に対して課税が行われます。大きな利回りを狙うと税金の影響も大きくなるため、節税制度をうまく活用して計画的に運用することが大事です。

まとめ:1000万円貯金を盤石にしながらゆとりある暮らしを実現しよう

目標を達成した後も、次の目標設定や定期的な家計見直しでさらに豊かな生活を目指せます。

1000万円を貯めるには、日頃の節約や生活スタイルの工夫、必要に応じた副業や資産運用など複数のアプローチをうまく組み合わせることが重要です。そうすれば、家計の安定感を保ったまま新たなライフプランや夢の実現に向かって踏み出せるはずです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。