“ゼロ”から始める資産形成の心得 「投資のイメージ」から「資産形成のイメージ」へ

2022.10.14 (金)

前回の「『ひとつの投資』から『いろいろな投資』へ」では、様々な指数を用いたシミュレーションを通じて、積立投資の実効性を説明しました。

今回は大きく視点を変え、「資産形成」に対する認識を正しくするために、「投資とギャンブルとではどう違うのか?」ということや、「資産形成が他の投資とどう違うのか?」ということについて説明したいと思います。

「ギャンブル」と「投資」の違い

「投資って、ギャンブルみたいなものじゃないの?」

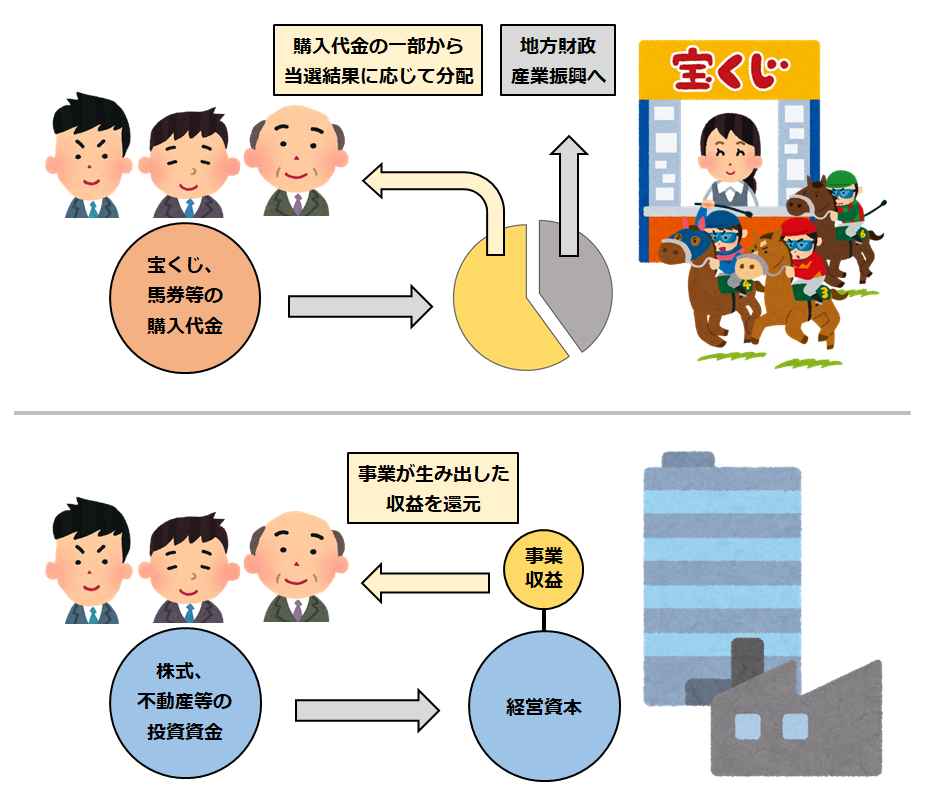

投資を始めようと考えている人、あるいは実際に投資を始めた人にとっても、一度は思うことではないでしょうか。宝くじといった夢を買う余興、競馬や競輪、競艇と言った公営競技などは、いわゆる「ギャンブル」と呼ばれることがありますが、株式や不動産などへの「投資」とどのような違いがあるのでしょうか。

どちらも資金を投じる人にとっては、返ってくる金額がプラスになれば、マイナスになることもあるという点では共通しています。しかし、集められた資金の側に目線を変えてみると、その違いがよく分かります。

「ギャンブル」は、集められた資金の中から出資者ごとの払戻金が決められます。つまり、仮に1億円の資金が集まったとしたら、払戻金が1億円を超えることはありません。

さらに、宝くじは「当せん金付証票法」、競馬は「競馬法」、競艇は「モーターボート競争法」といった法に基づいており、出資額に対する払戻率も決められています。宝くじは発売金額の50%以下、競馬は70%から農林水産大臣が定める率以下、競艇は75%から国土交通大臣が定める率以下となっています。

ちなみに、宝くじは「地方財政資金の調達」、競馬は「畜産の振興等」、競艇は「船舶産業、海事に関する事業の振興等」といったように、地域や産業を応援するための資金を集める趣旨もそれぞれの法に明記されています。

これに対して、「投資」は集められた資金を用いて事業を運営し、その事業が生み出した収益を出資者に還元します。この場合、仮に株式発行によって集めた資金が1億円であっても、事業の成長によって出資者に還元する金額が1億円を超えることがあり得ます。

このように、集めた資金の中から払戻金が出る「ギャンブル」と、集めた資金によって運営した事業の利益を還元する「投資」とで明確な違いがあります。「ギャンブル」では仕組み上、出資者の中で必ず勝ち負けが出てしまいますが、「投資」では出資者全員に利益が還元されることもあり得るのです。

「投機」と「投資」の違い

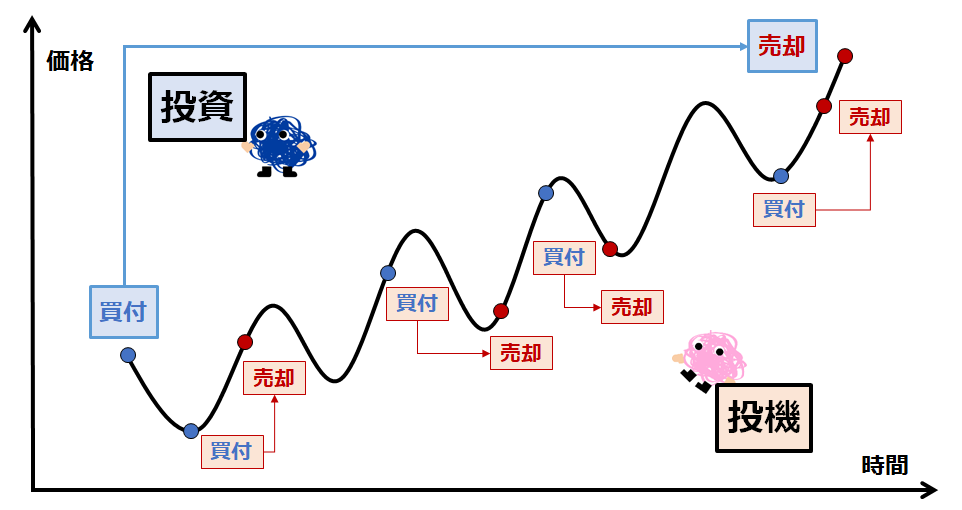

先ほどは「ギャンブル」と「投資」の違いについて説明しましたが、「投資といっても、結局売買を繰り返さなきゃいけないんじゃないの?」と、思う人もいるかもしれません。

ここで、次に説明するのは「投機」についてです。「投機」と「投資」については明確な定義付けの区別はされていませんが、今回は一般的に言われている違いについて説明します。

一般的に「投機」とは、短期的な価格変動に主な焦点を置いた売買のことを言います。いわゆる「デイトレード」と呼ばれるような超短期売買や、「アービトラージ」と呼ばれる異なる市場間の価格差を利用する売買、また価格形成の過渡期にあって変動が激しい新規公開株の売買などがそれに当たります。

「博打的である」という意味では、あるいはその局面での取引に参加した人達の中で損益を分け合うという意味では、先ほど説明した「ギャンブル」に近いと言うことができるかもしれません。

一方、「投資」は一般的に長期的な目線で、その国や企業の成長を期待して資金を投じます。短期的に価格が変動することはありますが、その先にある国や企業の成長の結果として得られる利益分配金の受取や、株式価値の向上等を見込んで保有し続けることを言います。当社ではアジア株への投資をご案内していますが、アジア株に着目しているのは、各国の成長性に魅力を見出しているからに他なりません。

「投資」と言うと、日々市場の動きをチェックしながら必要に応じて売買を繰り返す必要があるというイメージがあるかもしれません。しかし、このような投資はどちらかというと「投機」に近いのかもしれません。

「資産運用」と「資産形成」の違い

ここまで「ギャンブル」と「投資」の違い、「投機」と「投資」の違いを説明しましたが、今度は「資産形成」としての「投資」について説明します。

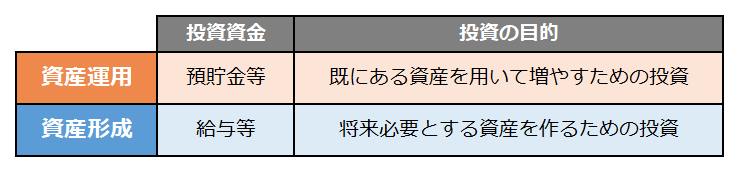

よく混同されてしまうのが、「資産運用」と「資産形成」です。どちらも投資するという点で共通していますが、それぞれ目的が異なります。

「資産運用」は、銀行預金等の既に元手として持っている資産をさらに増やすために投資をします。一方で「資産形成」は、「老後に必要な資産を作りたい」、「マイホームを建てるための頭金を用意したい」、「子供が将来大学に行くための準備をしたい」といった、目的の達成に向けて必要な資産の元手を作るために給与等の一部を用いて投資をします。

「資産運用」の場合は余剰資産を用いるので、万が一その資産が無くなってしまったとしても生活に支障をきたすことはありません。しかし、「資産形成」の場合その資産が無くなってしまったら、老後の生活が困窮してしまう、夢のマイホームが建てられない、子供を大学に行かせられない、といった支障が出てしまいます。

このように、両者は目的が異なるので、自然と投資の方法も異なるものになります。「資産運用」の場合は、「投機」にあたるようなハイリスク・ハイリターンな投資をすることも可能ですが、「資産形成」では、このシリーズで何度も繰り返す通り、リスクを分散することが肝要です。夢を現実のものにするために、その場の相場局面に影響されるような投資の方法は避け、時間をかけて安定的な資産形成を心掛けるようにしましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

榮 隆朗

2017年アイザワ証券入社。相模原支店、名古屋コンサルティングプラザでリテール営業を経験したのち、2021年より投資顧問部へ異動。ラップサービスに関わる業務に携わる傍ら、将来のファンドマネージャーとなるべく自身でも猛勉強中。その後、システム部に異動しその経験を経て現在は事業推進部に所属。