“ゼロ”から始める資産形成の心得 「これまで」から「これから」へ

2022.03.25 (金)

第3回、第4回では個別の商品・サービスの点から資産形成のお話をしました。

今回は第1回、第2回でお話ししたような積み立てについて、少し違う視点から深掘りしたいと思います。

以前までは年率を仮定してシミュレーションを行っていましたが、実際の市場では上がることもあれば当然下がることもあります。またその上げ幅、下げ幅も日によってバラつきがあります。この値動きを考慮した上で、改めて積み立ての効果について説明します。

まずは、積み立てで用いられる「ドル・コスト平均法」について説明します。

「ドル・コスト平均法」とは

一般的に、積み立ては毎月同じ金額を投資することで資産を積み上げていきます。相場は常に変動しており、投資商品の価格も日々上下していますが、どんなに上がっていても、どんなに下がっていても、同じ金額で同じ投資商品を買付し続けていきます。この買付方法を「ドル・コスト平均法」と言います。

たとえば、1口10,000円で買える投資商品があるとします。この商品が仮に倍の20,000円になった場合、同じ10,000円で買おうとすると半分の0.5口しか買うことができません。逆に、この商品が半分の5,000円になった場合、同じ10,000円でも倍の2口を買うことが可能になります。

個別の株式売買や、あるいはお店の商売などでも同じことが言えますが、利益を上げるためには仕入れコストをなるべく安くすることが鉄則です。積み立てにおけるドル・コスト平均法では、相場が高い時は少ない数を、安い時は多くの数を仕入れることになるので、自然と買付コストを抑えることができるのが最大のメリットとなります。

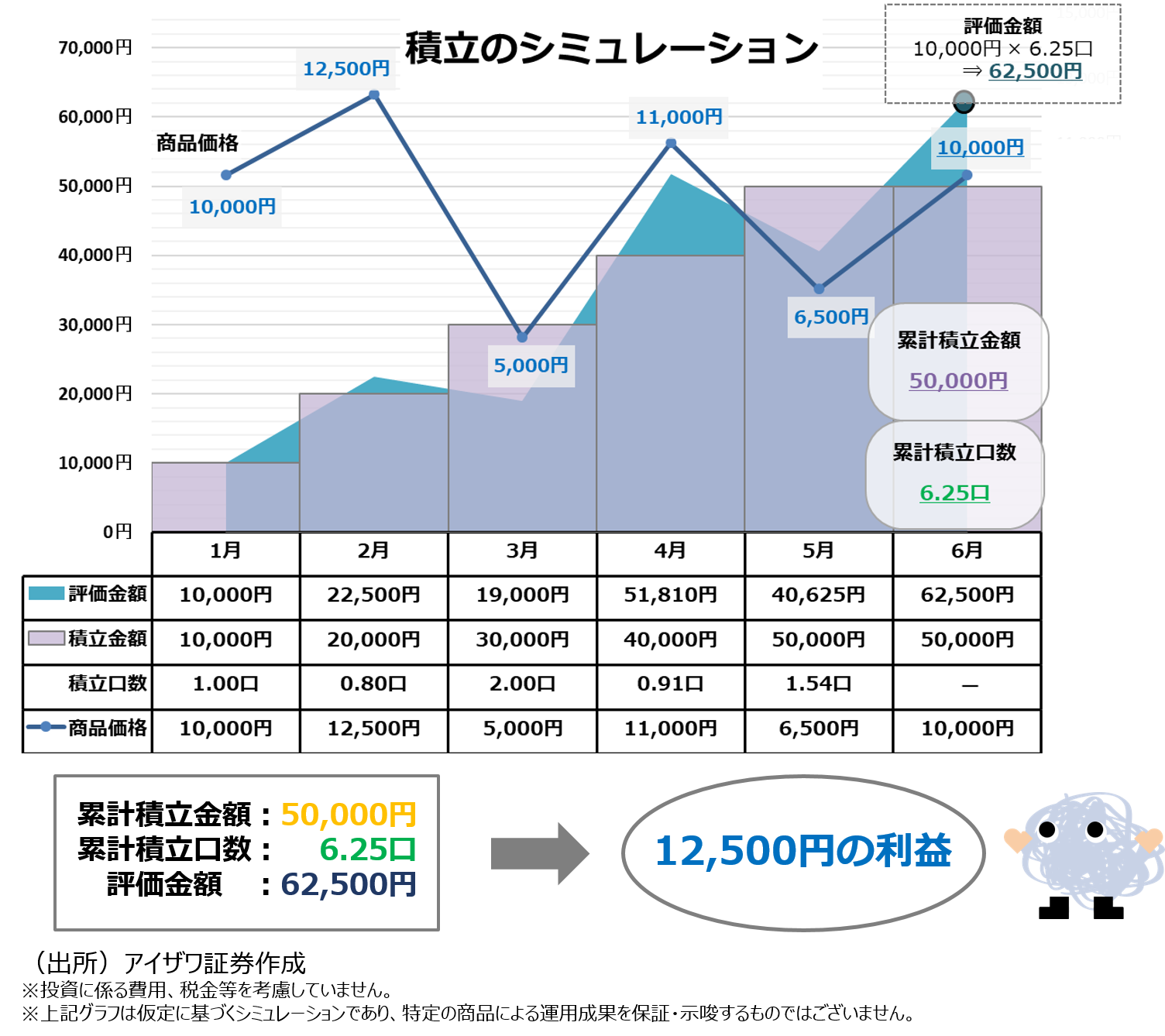

このドル・コスト平均法によってどのような成果を生むのかということを、シミュレーションを用いて説明いたします。

1月~5月の間に10,000円ずつ積み立てを行い、6月時点の成果を見てみます。

1口10,000円で買える商品があった場合、10,000円を超えた場合は1口より少なく、下回った場合は1口より多く買付をしています。この結果、累計50,000円を積み立てて6.25口取得することができました。

仮に1月に一括で50,000円投資する場合だと、取得できるのは5口となります。積み立てによって一括よりも1.25口多く取得できたことがわかります。

この口数の違いが、運用成果にも違いをもたらします。一括の場合は5口取得しているので、買付時から価格が変わらなければ損益も当然ゼロです。しかし、積み立ての場合は6.25口取得しているので、価格自体は変わっていないにも関わらず12,500円の利益を得ることができました。

このように、ドル・コスト平均法によって買付コストを抑えることで、商品価格そのものが振るわなくても、投資の成果を上げることができるのです。

過去の実績から学ぶ積み立ての効果

先ほどはシミュレーションを用いて積み立ての効果を説明しましたが、まだまだイメージが湧かないという方もいらっしゃるかもしれません。

そこで、より踏み込んだ話をします。

日本に住む皆さんの場合、投資の指標として最も目にするのが「日経平均株価」でしょう。

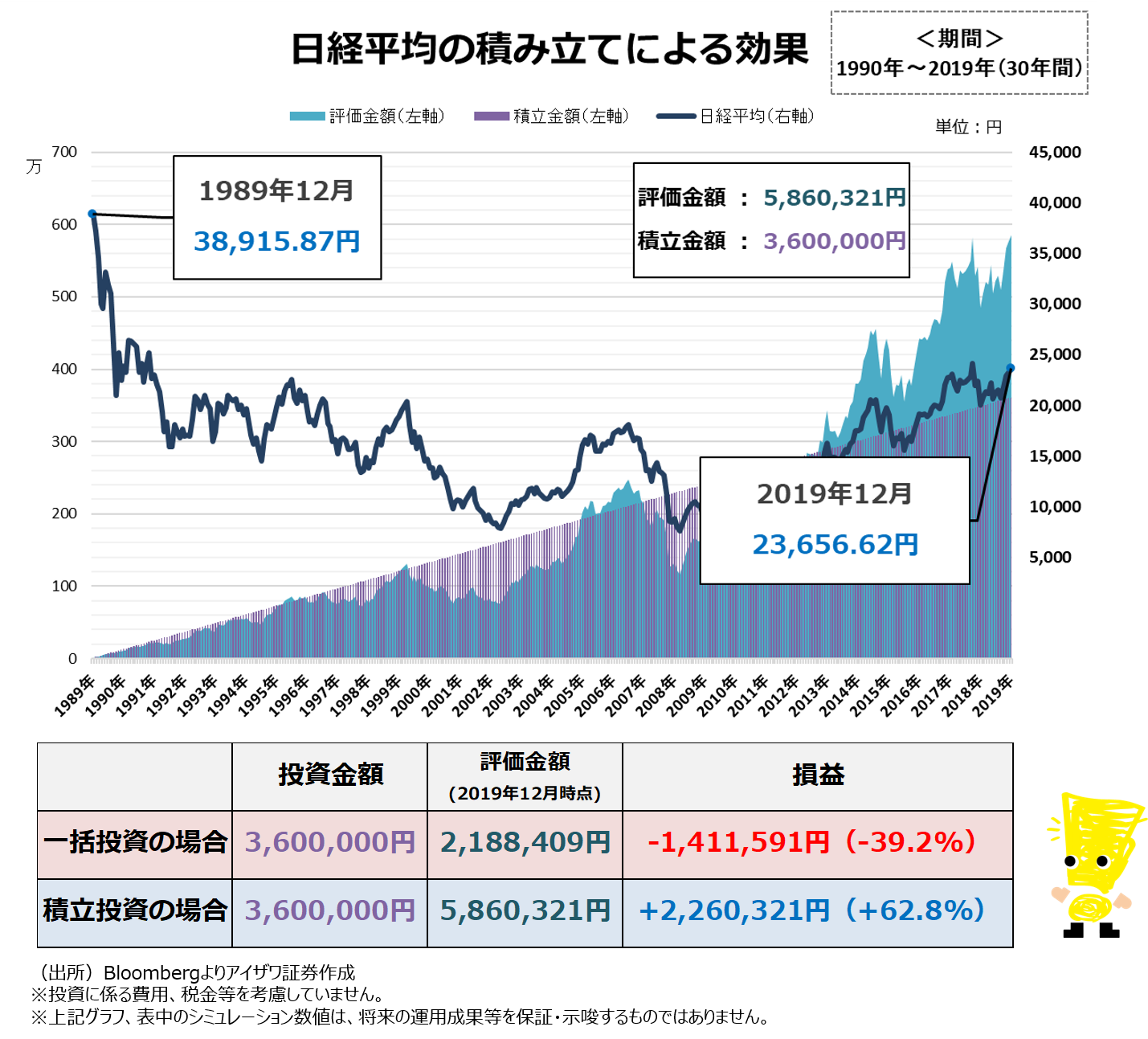

日経平均はバブル期に最盛期を迎え、1989年に年末ベースで最高値の38,915.87円を付けました。しかし、「失われた20年」という言葉に代表されるようにその後は経済が停滞し、リーマン・ショックを契機に一時期7,000円台まで落ち込むこともありました。2012年にアベノミクス政策が打ち出されてからは徐々に持ち直し、現在は20,000円台までに回復しました。

このような変遷を持つ日経平均ですが、これを仮に毎月10,000円ずつ、30年間積み立てたらどのような結果になっていたかをシミュレーションします。

今回、あえて最高値である1989年末を出発点とし、2019年までの30年間の期間を取ってみました。結果をご覧ください。

日経平均は1989年年末から2019年末にかけて約4割下落しました。このため、仮に1989年末時点で一括資金で投資した場合、同様に約4割損失を出してしまうことになります。

ところが、毎月積み立てで投資した場合の結果は逆転し、約6割の利益を出す結果となりました。下落が続く相場状況にあって、安い時により多くの口数を仕入れることを継続したことでもたらした結果と言えるでしょう。

いかがでしたでしょうか。

積み立ては働きながら資産形成をする方にとって非常に相性が良いと言えますが、仮に定期預金などまとまった資金を投資に回したいという方でも、リスク分散ができる積み立ては非常に有用です。長期視点でより着実に資産形成をしていきたいという方は、一括買付の投資に拘らず、積み立ても選択肢に入れていただくと良いでしょう。

今回は日本の株式市場で最もポピュラーな日経平均株価を用いましたが、海外の指数や個別の投資信託でも、同様のシミュレーションを行うことができます。次回では、日経平均以外のシミュレーションも紹介したいと思います。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

榮 隆朗

2017年アイザワ証券入社。相模原支店、名古屋コンサルティングプラザでリテール営業を経験したのち、2021年より投資顧問部へ異動。ラップサービスに関わる業務に携わる傍ら、将来のファンドマネージャーとなるべく自身でも猛勉強中。その後、システム部に異動しその経験を経て現在は事業推進部に所属。