ふるさと納税による控除額はどのくらい?一目でわかる年収別控除上限額

2025.12.05 (金)

ふるさと納税は、応援したい自治体へ寄付という形で地域活性化に貢献するとともに、所得税や住民税からの控除が受けられる制度です。ただし控除には上限があり、年収や家族構成によって金額が大きく変わります。自己負担2,000円以外の寄付額をすべて控除できると思っていても、実際には多くの要素が絡むため注意が必要です。

ふるさと納税の制度を上手に使うには、自身の収入に対してどの程度寄付すれば最もお得になるのかを把握することがポイントです。年末調整だけでなく、ライフスタイルの変化や副業収入の有無など状況に応じた確認も欠かせません。

本記事では、ふるさと納税の基本的な仕組みから、年収や家族構成別の控除上限額の目安、注意すべき控除項目、さらに還付のタイミングや申請手続きまでを包括的に解説します。正しい知識を身につけ、制度のメリットを最大限活用してみてください。

ふるさと納税とは?制度の仕組みとメリット

まずはふるさと納税の基本となる制度の概要から確認してみましょう。

ふるさと納税は、自分が応援したい自治体に寄付を行うと、寄付額の一部が所得税や住民税から控除される仕組みを指します。寄付に対するお礼の品を受け取れる点も大きな魅力です。一般的に自己負担は2,000円となりますが、これはあくまで一定の上限を守った場合であり、控除の上限額を超えた場合は超過分も自己負担となります。

またふるさと納税控除上限額は所得税や住民税同様に、個々の年収や家族構成によって算出されるので一律ではありません。年収に合わせた最適な寄付額を把握しておけば、節税と地域支援の両方を効率よく行うことができます。

複数の自治体を選ぶことで、より多彩な返礼品を楽しむことも可能です。手続きもインターネット上で簡単に行えるサービスが充実しているため、制度をうまく活用すれば地方創生や地域の商品を知るきっかけにもつながります。

ふるさと納税の控除上限額を知るために

ふるさと納税の控除上限額を正しく知るには、“所得”をつかむことが重要です。

ふるさと納税の控除上限額を正確に判断するには年収だけでは不十分で、実際には収入から社会保険料や各種控除を差し引いたあとの課税所得が基準になります。会社員の場合、給与所得控除や配偶者控除などが適用された最終的な課税所得が把握できていれば、より正確な上限を見積もることができるでしょう。正確な所得を理解していないと、寄付上限をオーバーして実質負担が増えることになりかねません。

会社員の場合、年末に受け取る源泉徴収票で確認することが基本になります。源泉徴収票には「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」などが記載されています。このうち、課税所得に近い金額を把握するには「給与所得控除後の金額」から各種控除を差し引いた最終的な数字を見るとよいでしょう。

また、源泉徴収票の社会保険料や生命保険料などの欄も重要です。これらの控除は年収が同じでも個別に大きく差が出る場合があります。最適なふるさと納税額を算出するためには、源泉徴収票の数字をしっかりチェックしましょう。

あなたの控除上限額の目安はどのくらい?

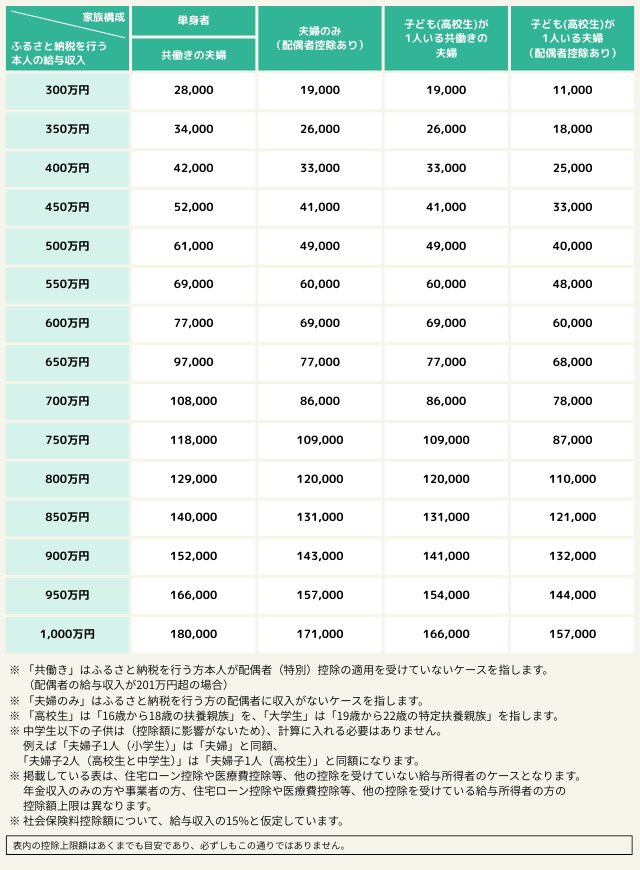

では実際ふるさと納税による控除上限額はどのくらいになるのでしょうか。会社勤務の給与所得者を対象とした年収、家族構成別、自己負担2,000円で可能な寄付金額の目安は以下の通りです。

ふるさと納税 控除上限額早見表

出所:総務省「ふるさと納税のしくみ」(※外部リンク)

ふるさと納税の上限額は、社会保険料や多種多様な控除項目の状況によって大きく左右されます。年収が同じでも、控除の種類や金額が人によって異なるため、自身の控除項目を洗い出すことが大切です。

たとえば、給与所得控除以外にも、生命保険料控除や医療費控除など控除が増えるほど、ふるさと納税で控除できる額も増加する傾向があります。ただし、控除の上限や適用要件を誤解すると狙いの控除が受けられなくなるケースもあるため、申告の際は細心の注意を払いましょう。

また副業収入がある場合は本業の源泉徴収票だけでなく、副業分の収入と経費を合わせた課税所得を合算したうえでシミュレーションする必要があります。確定申告が必要となることも多いため、毎年の所得を正確に把握しておきましょう。

控除上限額は配偶者や扶養家族の有無、配偶者控除や扶養控除の適用有無によって変動するので複雑に思われるかもしれません。そのためふるさと納税サイトや金融機関のポータルには、年収や家族構成などを入力するだけで、おおまかな控除上限を示してくれるシミュレーターが用意されています。ですがシミュレーターは最終的な税額を確定するものではなく、あくまで目安を示すツールです。実際に利用して自身で計算するときは、年末調整の状況や年度途中の収入変動、扶養親族数の増減なども合わせて検討すると、より正確な数字に近づけることができます。

控除を受けるための申請

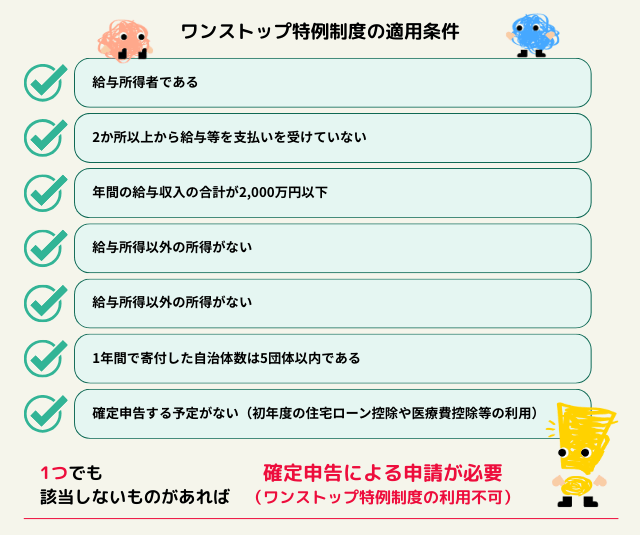

ふるさと納税の寄付金控除を受けるには、「確定申告」または確定申告不要な「ワンストップ特例制度」の利用が必要です。

住宅ローン控除や医療費控除など、ほかの控除を申告する必要がある人は確定申告が前提となります。一方でワンストップ特例制度は簡単かつ便利な制度ですが、適用には条件があります。以下のワンストップ特例制度適用条件から自分がどちらの手続きに該当するかを確認し、準備しましょう。

確定申告による控除

確定申告でふるさと納税の控除を受けるには、自治体から発行される寄付金受領証明書等を確定申告書に添付する必要があります。寄付を行った翌年の3月15日までに、税務署へ申告を行いましょう。複数の控除を合わせて行う場合は、記載ミスや証明書類の不備に注意しながら申告手続きを進めるのが大切です。

ワンストップ特例制度

ワンストップ特例制度は、寄付先が5自治体以内であり、給与所得者など通常は確定申告を行わない人が利用できる制度です。特例申請書とマイナンバー確認書類や本人確認書類を自治体に送るだけで手軽に適用されます。

ただし、確定申告をする場合や寄付先が5自治体を超える場合には、この制度を使うことはできません。また、途中で他の控除を確定申告する必要が生じた場合も、ワンストップ特例が無効になるので注意しておきましょう。

申請期間や書類の提出期限を過ぎてしまうと、ワンストップ特例が無効になり、自動的に確定申告が必要となるケースがあります。翌年1月10日までに特例申請書を自治体に送付する必要があるため、寄付時期を含めたスケジュール管理が欠かせません。

ふるさと納税に関する確定申告とワンストップ特例制度については以下記事でも解説しています。

ふるさと納税のメリットとは?注意点や始め方も解説 | ゼロから学べるアイザワ投資大学

所得税・住民税の控除時期の目安

ふるさと納税による控除は、確定申告またはふるさと納税ワンストップ特例制度のどちらを活用するかで異なります。

確定申告で行う場合はふるさと納税を行った年の所得税と翌年度の住民税に反映されます。また源泉徴収等で既に納めている所得税がある場合は還付されることがあります。還付額は、収入や他の控除等の状況によります。

一方、ワンストップ特例制度を申請した場合、所得税からの控除はありません。その分全てふるさと納税を行った翌年度の住民税に減額という形で反映されます。

まとめ

ふるさと納税を最大限に活用するには、収入や家族構成、各種控除の仕組みを理解しておく必要があります。まずは源泉徴収票や確定申告の実績などを参考に、自分の課税所得を正確に把握しましょう。そして簡易・詳細シミュレーターで寄付可能な上限額を確認し、無理のない範囲で寄付先を選んでください。

返礼品のバリエーションや地域貢献など、ふるさと納税には魅力がたくさんあります。正しい知識をもとに計画的かつ継続的に取り組めば、節税効果と地方支援の両立を実現できるでしょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。