NISAとiDeCoの違いを徹底解説!特徴・メリット・選び方を網羅

2025.07.25 (金)

本記事では、NISAとiDeCoの基本的な制度内容から、具体的な違いと上手な活用法までをまとめて解説します。投資可能額や年齢要件など複雑に見えるポイントを整理し、初心者でもわかりやすい形で紹介していきます。

NISAとiDeCoの基本制度をおさらい

まずは、両制度それぞれの骨組みをしっかり押さえておきましょう。

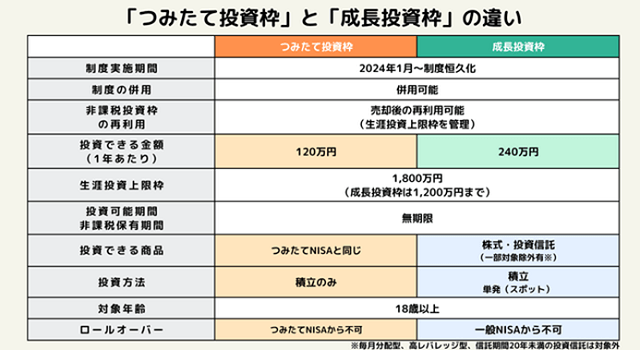

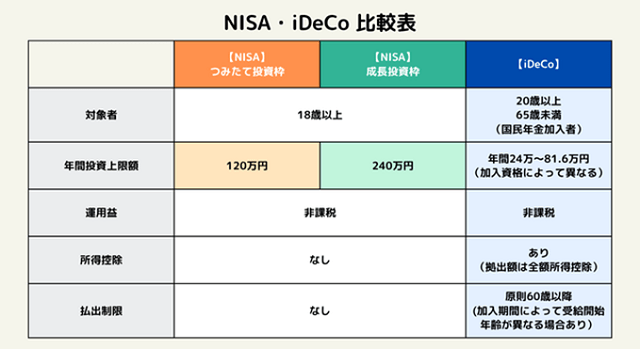

NISAは、国内に住む18歳以上の個人が利用できる少額非課税投資制度で、年間最大360万円(つみたて投資枠120万+成長投資枠240万)、生涯1,800万円(うち成長投資枠は1,200万円)までの投資による利益が非課税になります。株式や投資信託などを対象に、資金の引き出しはいつでも可能で、教育資金や将来の出費に備えた中長期の資産形成に適しています。

一方、iDeCoは老後資金の形成に特化した個人型確定拠出年金制度で、掛金は全額所得控除の対象となり、運用益も非課税です。原則60歳まで引き出せないため、長期的な資産形成を前提とした制度です。2025年の制度改正により、今後3年以内に加入可能年齢は70歳未満まで拡大し、掛金の上限額も引き上げることが決まりました。

NISAの種類と投資上限額

2024年からはNISA制度が変わり、非課税枠が拡充・恒久化されるなど、より使いやすくなっています。NISA制度には、つみたて投資枠と成長投資枠の2種類があり、併用が可能です。つみたて投資枠は、長期・積立・分散投資に適した投資信託が対象で、初心者でも投資をはじめやすい枠となっています。一方、成長投資枠は株式や債券などより幅広い商品に投資できます。

iDeCo(イデコ)の特徴とメリット

iDeCo(個人型確定拠出年金)は、公的年金を補完する私的年金制度で、老後資金の形成に特化しています。掛金は全額が所得控除の対象となり、運用益も非課税で再投資されるため、長期的な資産形成に非常に適した仕組みです。さらに、受け取り時にも退職所得控除や公的年金等控除が適用され、トータルでの税負担軽減が期待できます。

2025年の制度改正法の成立により3年以内にiDeCoの内容が変わることになりました。加入可能年齢は70歳未満まで拡大され、掛金の上限額も引き上げられる予定です(例:会社員は月6.2万円、自営業者は7.5万円)。ただし、60歳までは原則引き出せないため、短期的な資金用途には適しません。

iDeCoの最大の魅力は、掛金・運用・受け取りの各ステージにおいて税制優遇がある点です。掛金は所得から控除されるため、所得税・住民税の軽減につながります。運用益は非課税で再投資でき、複利効果を最大限に活かすことが可能です。そして、老後に一時金または年金形式で受け取る際にも、それぞれ控除制度(退職所得控除・公的年金等控除)を利用でき、総合的な節税が実現できます。

iDeCoのデメリットと加入期間の注意点

節税効果が高いiDeCoですが、資金拘束がある点には注意が必要です。原則として60歳まで資金を引き出せないため、急な出費への対応には不向きです。ライフイベントを見据えた上での加入判断が求められます。

また、掛金の上限額は職業や企業年金の有無などによって異なります。勤務形態や加入状況に応じて設定可能額が変わるため、自分に合った拠出プランを見極めることが大切です。さらに、金融機関によって手数料や取扱商品にも差があるため、口座開設前に比較検討を行うことが推奨されます。

NISAとiDeCoの大きな魅力は、投資で得た運用益が非課税になる点です。通常、利益には約20%の税金がかかりますが、これらの制度を使えば税負担を抑えて効率的に資産を増やせます。とくに積立投資では時間を味方につけた複利効果が期待でき、非課税の枠と相まって長期的に有利です。

資金の引き出し条件や制度目的には違いがありますが、いずれも長期の資産形成に適しており、少額から始められる点も初心者にとって魅力です。

NISAとiDeCoの主な違いを比較

NISAとiDeCoはどちらも運用益が非課税になる制度ですが、目的や資金の引き出し条件、税制優遇の内容に大きな違いがあります。

NISAは資産形成全般に使える自由度の高い制度で、投資期間中でもいつでも資金を引き出せるのが特徴です。ただし、損益通算や繰越控除はできないなどの制約もあります。

一方、iDeCoは老後資金の準備に特化した制度で、掛金が全額所得控除となるなど、NISAにはない節税メリットがあります。また、引き出せる期間にも制限があるので長期運用が前提です。

参考サイト

・iDeCo(イデコ)公式サイト

・金融庁NISA公式サイト

NISAとiDeCo、どちらを先に始めるべき?

資金を使うタイミングと運用期間の長さ、そして節税効果の優先度によって、始める制度の優先度は変わってきます。

中・短期資金を重視するならNISA

NISAによって得られる投資の自由度は、教育資金や住宅購入資金など将来的に取り崩しの可能性がある用途に適しています。投資期間中でも資金を出し入れできるメリットが高く、ライフプランに合わせて柔軟に投資額を調整しやすい点が魅力です。特に生活費や急な出費への備えを厚くしたい場合は、まずNISAを活用することで資金計画を立てやすくなります。

老後の備えを優先するならiDeCo

老後資金を着実に蓄えておきたい場合は、iDeCoの節税効果が大いに役立ちます。月々の掛金が一口当たりの所得税や住民税を抑えるため、長期間で見ると手元に残る資金を増やすことが可能です。また、60歳になるまで原則引き出せない仕組みは、老後資金を確実に確保するための強制力としても機能するので、将来的な資金が減る可能性を最小限に抑えることができます。さらに、2025年の改正法案の成立により、今後3年以内に加入可能年齢は70歳未満まで拡大し掛金上限も引き上がり、より柔軟な設計が可能になりました。

NISAとiDeCoを併用するメリット・デメリット

両制度を同時に使うことでさらに大きな節税効果を狙えますが、注意点も押さえておきましょう。

NISAとiDeCoは、運用益の非課税や所得控除など税制上の利点を併用できるため、資産形成の効率が高まります。資金に余裕があり、ライフプランが明確な人にとっては、異なる仕組みでリスク分散が可能になる点も魅力です。

ただし、iDeCoは口座管理手数料が発生し、NISAでも信託報酬や売買手数料などのコストがかかります。口座管理の煩雑さや全体の費用も考慮し、投資額と負担のバランスを見極めることが重要です。

併用によるダブルの税制優遇とリスク分散

NISAでは運用益非課税の恩恵が得られ、iDeCoでは所得控除と運用益非課税が同時に活用できます。両制度に分散投資を行うことで、短期・中期資金をNISAで確保しながら、老後資金をiDeCoでしっかり積み立てるといったリスク分散が可能です。投資の目的を明確に分けることで、安心感と資産成長の両立を狙うことができます。

手数料や管理コストに注意が必要

iDeCoは口座管理手数料や投資信託の信託報酬が発生し、NISA側でも投資商品次第で売買手数料などがかかります。複数制度を併用するとコストが積み重なりやすいため、金融機関や商品選びが重要です。制度を始める前に、手数料体系や商品ラインナップを比較検討する時間をしっかり確保しましょう。

まとめ:NISAとiDeCoを賢く使って理想の資産形成を目指そう

NISAとiDeCoはどちらも、非課税枠を活用できる魅力的な資産形成制度です。それぞれに運用期間の柔軟性や節税メリットの特徴が異なるため、制度の違いを理解し、自分のライフプランや目的に合った選択をすることが大切です。それぞれの制度を上手に使い分けて、将来の安心と豊かさにつながる資産形成を目指しましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。