住民税をわかりやすく解説:仕組み・計算・所得税との違い

2026.04.03 (金)

住民税は「いつ・いくら払うのか」が分かりにくく、就職2年目に手取りが減って驚く人も多い税金です。

この記事では、住民税の基本(何のための税か/所得税との違い)から、翌年課税の仕組み、納付方法(特別徴収・普通徴収)、計算の全体像、非課税や控除・減免までを一気に整理します。

最後に住民税決定通知書の見方も確認し、通知書が届いたときに「どこを見ればよいか」「何をすればよいか」が分かる状態を目指します。

住民税とは?

住民税は、教育・福祉・ごみ処理・消防など身近な行政サービスを支える地方税で、住んでいる地域の費用を住民みんなで分担する性格があります。

また、国に納める税金ではなく、都道府県税と市区町村税を合わせた税金です。道路や公園の整備、子育て支援、介護サービス、救急・消防、ゴミ収集など、生活に直結するサービスの財源になります。

大事なポイントは「誰に・どこへ払うか」です。住民税は原則として、その年の1月1日に住んでいる(住民票がある)自治体に納めます。年の途中で引っ越しても、基本的にその年度分は1月1日時点の自治体に納めるため、転居後に前住所地から請求が来て驚くケースがあります。

住民税は、地域の行政サービスを支える税金であり、所得に応じた負担に加えて、地域の一員として一定額を広く負担する仕組みがあります。

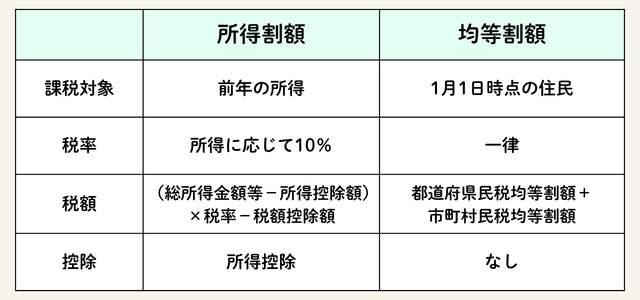

所得割と均等割

個人住民税は、前年所得に応じて増減する「所得割」と、所得の有無にかかわらず一定額の「均等割」を合算して決まります。

所得割は「前年にどれだけ稼いだか」に応じて増える部分です。収入が多いほど、所得割が増えやすくなります。

均等割は「地域の一員として広く負担する定額部分」です。所得が一定以下だと非課税になることもありますが、課税対象の人は原則として同じ金額がかかります。

住民税がややこしく見える理由は、同じ年に払っているのに、計算の元になるのが前年の所得である点と、所得に比例する部分と定額部分が混ざっている点にあります。この2つを分けて考えるだけで、通知書の数字が追いやすくなります。

住民税の税率の基本

住民税の税率は全国で概ね共通の「標準税率」がありつつ、自治体の条例で一部異なることもあるため、内訳と標準を押さえることが大切です。

住民税(所得割)の標準税率は、合計でおおむね10%が目安です。内訳としては、都道府県民税と市区町村民税に分かれており、合計して課税されます。

均等割は定額で、標準的には年5,000円が目安ですが、自治体によっては目的税が上乗せされることがあります。また近年は均等割に関連して追加負担が話題になることもあるため、「自分の自治体の通知書で最終額を確認する」ことが確実です。

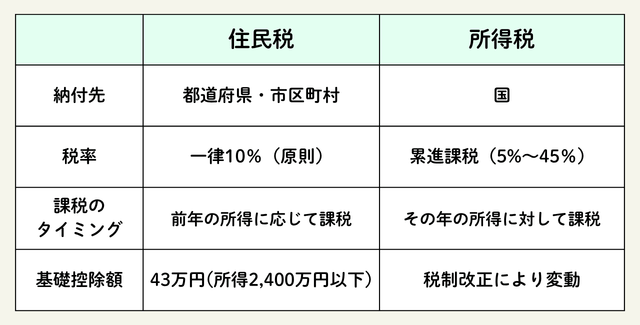

住民税と所得税の違い

同じ所得に関係する税でも、住民税(地方税)と所得税(国税)では、課税のタイミング・計算主体・納付時期が大きく異なります。

参考:外部リンク「所得税のしくみ|国税庁」、外部リンク「総務省|地方税制度|個人住民税」

所得税は国に納める税金で、給与なら毎月の源泉徴収と年末調整、事業なら確定申告で精算します。つまり「その年の所得に対して、その年のうちに前払いし、年末〜翌春に確定する」イメージです。

住民税は自治体に納める税金で、前年の所得をもとに自治体が税額を決めて通知します。本人が毎年計算して申告するというより、年末調整や確定申告の情報を自治体が受け取り、住民税として確定させる流れです。

この違いが、手取り感にギャップを生みます。所得税は収入が減れば比較的早く減りやすい一方、住民税は前年の所得に連動するため、収入が落ちた翌年もしばらく負担が残りやすいのです。

住民税はいつの所得にかかる?「翌年課税」の仕組み

住民税は原則として「前年(1月〜12月)の所得」を基に、翌年に税額が決まり納付が始まるため、収入が減った年でも請求が来る場合があります。前年1月1日から12月31日までの所得を合計して、それを基に翌年度の税額が決まります。支払いは多くの場合、翌年6月頃から始まります。

たとえば、今年たくさん働いて年収が上がった場合、その影響が住民税として効いてくるのは来年です。逆に、今年失業や休職で収入が下がっても、前年に所得があれば来年の住民税は高いまま、ということが起こります。

また、支払い時期についても異なる場合があります。

新社会人は多くの場合「2年目の6月」から住民税の支払いが始まり、転職・退職時は徴収方法の切替や一括徴収の有無に注意が必要です。新社会人が驚きやすいのが、2年目の手取り減です。1年目は前年所得がほぼないため住民税が発生しにくく、2年目の6月から前年の給与をもとに住民税の天引きや納付が始まるのが一般的です。転職すると、住民税の支払い自体がなくなるわけではありません。前年の所得に対して住民税はかかるため、会社が変わると「天引きの引き継ぎ」や「自分で払うへの切替」が起こり得ます。

退職時は特に注意が必要です。退職後も住民税の支払いは続き、退職月の給与や退職金から未徴収分をまとめて引かれる場合や、普通徴収(自分で納付)に切り替わる場合があります。生活防衛としては、退職前に会社の担当者や自治体の案内で、どの方式になるかを確認しておくのが現実的です。

住民税の納付方法:特別徴収と普通徴収

住民税の納め方は、給与から天引きされる「特別徴収」と、自分で納付する「普通徴収」の2つが基本で、働き方や状況で扱いが変わります。

会社員は原則として特別徴収で、住民税が毎月の給与から自動的に差し引かれます。自分で納付手続きをする機会が少ないため、税金を払っている実感が薄い反面、手取りが毎月一定額減る形になります。

自営業者やフリーランス、退職後で特別徴収ができない場合などは普通徴収になり、自治体から届く納付書などで自分で払います。支払い忘れが起こりやすいので、スケジュール管理が重要です。

住民税の納付期限は納付方法で異なり、特別徴収は毎月、普通徴収は年4回が一般的なので、年間の資金繰りに落とし込むことが重要です。

特別徴収は、6月から翌年5月までの毎月の給与で天引きされるのが一般的です。ボーナス天引きではなく、月割りで一定額が差し引かれるため、家計は組みやすい反面、6月の切替月は要注意です。

普通徴収は、年4回(例:6月・8月・10月・翌1月)に分けて納付する自治体が多く、1回あたりの負担が大きく感じられます。まとまった出費として家計に織り込んでおくと、滞納のリスクが下がります。

なお、給与所得以外の所得(副業や不動産など)がある人は、所得の種類によって特別徴収と普通徴収が混在することもあります。通知書を見て「どの所得分がどちらの納付方法か」を確認すると、急な請求に慌てにくくなります。

特別徴収(会社員):天引きの流れ

特別徴収は、自治体が決めた住民税額を会社に通知し、会社が毎月の給与から天引きして、本人に代わって納付する仕組みです。一般的に6月から翌年5月までの12回に分けて徴収されます。

本人側の手続きがほぼ不要で、払い忘れが起きにくいのがメリットです。一方で、6月に天引き額が切り替わるため、昇給や前年の残業増などがあると、6月以降の手取りが想像以上に減ることがあります。

退職すると分岐が生まれます。未徴収分を最後の給与や退職金から一括で徴収するケース、普通徴収に切り替えて自分で納付するケース、転職先が決まっていれば転職先で特別徴収を継続できるケースなどがあります。退職前に「残りの住民税をどう扱うか」を確認しておくと資金繰りが崩れにくいです。

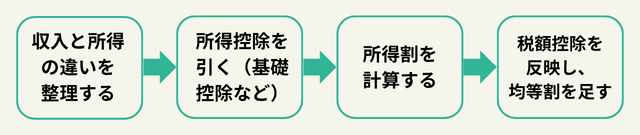

住民税の計算方法(全体像)

住民税は最終的に自治体が計算しますが、仕組みを知ると通知書の数字の意味が分かり、概算もしやすくなります

前年の所得から「所得控除」を差し引いて課税所得を出し、そこに税率をかけて所得割を計算し、税額控除を反映したうえで均等割を足す、という流れです。

ポイントは、所得控除は「所得から引く」、税額控除は「計算した税額から引く」という違いです。通知書の内訳欄が読みにくくても、この順番を知っていれば、どこで金額が変わったのか追跡できます。

概算はできますが、正確な税額は自治体が最終決定します。自分で計算する目的は、通知書の妥当性チェックや、ふるさと納税・iDeCoなどの効果を見積もるため、と考えると取り組みやすいです。

ステップ1:収入と所得の違いを整理する

住民税の計算で最初につまずきやすいのが、「収入」と「所得」が別物である点です。収入は給与の総額などの入ってきた金額、所得は収入から必要経費や給与所得控除などを引いた、税金計算の土台になる金額です。

会社員なら、源泉徴収票の「給与所得控除後の金額」が所得の目安になります。ここを見ずに年収(支払金額)だけで考えると、住民税の概算がズレやすくなります。

自営業や副業がある人は、確定申告書で所得金額を確認します。売上ではなく、経費を引いた後の所得が基準になるため、帳簿や経費計上が住民税にも直結します。

ステップ2:所得控除を引く(基礎控除など)

所得控除は、家族構成や支出状況などを反映して、所得から差し引ける項目です。代表例は基礎控除、社会保険料控除、配偶者控除、扶養控除、生命保険料控除などです。

住民税の控除は所得税と項目が似ていますが、控除額が同じとは限りません。所得税での感覚のまま概算すると差が出ることがあるため、通知書や自治体の案内で住民税側の控除額を確認するのが安全です。

実務上は、年末調整や確定申告で控除の申告漏れがあると、住民税にも影響します。控除証明書の提出漏れや、扶養の判定ミスなどは、翌年の住民税で発覚しやすいポイントです。

ステップ3:所得割を計算する

課税所得が出たら、そこに税率をかけて所得割を計算します。標準的な目安は課税所得×10%です。まずはこの概算で、住民税がどの程度の規模になりそうかをつかめます。

ただし、税率の内訳は都道府県民税と市区町村民税に分かれており、政令指定都市などでは内訳が異なる場合があります。また条例で上乗せがある自治体もあるため、最終的には通知書での確認が必要です。

ステップ4:税額控除を反映し、均等割を足す

所得割を出した後に反映されるのが税額控除です。住宅ローン控除、寄附金税額控除(ふるさと納税)、調整控除などが代表例で、計算した税額そのものを直接減らします。

ふるさと納税は住民税側で控除される割合が大きく、ワンストップ特例を使うと控除が住民税に集約されることが多いです。そのため、所得税の還付が少なくても、住民税が下がって効果が出るケースがあります。

税額控除の反映後、最後に均等割(定額部分)を足して年税額が確定します。所得割がゼロになっても、課税対象であれば均等割が残ることがある点が、通知書を見たときの混乱ポイントなので覚えておきましょう。

住民税が非課税になる条件

一定以下の所得などの条件を満たすと、住民税が非課税になることがあります。非課税には

- 所得割のみ非課税

- 所得割・均等割とも非課税

の2種類があります。

住民税の非課税判定は、単に「収入が低いからゼロ」ではなく、所得(収入から各種控除を引いた後の額)や世帯構成をもとに行われます。基準は自治体の条例で定められているため、金額はあくまで目安です。

「住民税が非課税=所得税も非課税」と思われがちですが、計算方法や控除が異なるため、片方だけが課税されることもあります。非課税かどうかは、保育料や各種負担軽減など行政サービスにも影響するため、該当しそうな場合は通知書や自治体案内を早めに確認しましょう。

所得割がかからないケース

所得が基準以下の場合、所得割のみが非課税になります。基準は扶養人数や配偶者の有無で変わり、金額も自治体ごとに異なるため、公式情報での確認が必要です。

所得割も均等割もかからないケース

以下のいずれかに該当する場合所得割だけでなく均等割も含めて住民税が非課税になることがあります。

- 生活保護を受けている

- 未成年者、障害者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与収入のみなら約204万円未満)

- 前年の合計所得金額が自治体の定める基準以下

ふるさと納税で住民税はどう変わる?

ふるさと納税は寄附金控除の仕組みで、自己負担2,000円を除いた寄附額が、上限の範囲内で所得税と住民税から差し引かれます。実務的には、住民税から控除される割合が大きいケースが多いです。

ワンストップ特例を使う場合、原則として所得税の還付ではなく、住民税の減額として反映されます。寄附したのに還付がなくて不安になる人がいますが、住民税決定通知書の寄附金控除欄で確認すると整理できます。

注意点は「上限」です。上限を超えて寄附すると、超えた分は控除されず自己負担になります。ふるさと納税はお得な制度ですが、上限は所得や家族構成で変わるため、事前にシミュレーションし、寄附後は翌年の通知書で反映状況を確認するところまでがセットです。

iDeCoなど所得控除の活用

iDeCoは掛金が全額所得控除(小規模企業共済等掛金控除)になり、課税所得を下げる代表的な方法です。所得税と住民税の両方に効くため、長期の資産形成と税負担の軽減を同時に狙えます。

ほかにも、生命保険料控除、地震保険料控除、医療費控除、扶養控除など、身近でも見落としやすい控除があります。特に医療費控除は「家族分を合算できる」など実務ルールがあるため、対象になる年はレシート管理が効いてきます。

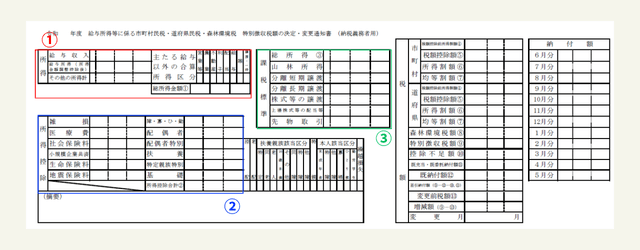

住民税決定通知書(納税通知書)の見方

通知書には、所得・控除・課税標準・所得割・均等割・月割(または期別)の納付額がまとまっているため、重要欄を押さえるだけで内容を読み解けます。

出典:外部リンク「総務省|地方税分野におけるマイナンバーの利用|地方税分野の主な申告手続等における様式【税目別】」

通知書でまず見るべきは、①前年の所得金額と②所得控除の合計です。源泉徴収票や確定申告の内容と大きくズレていないかを確認すると、計算の土台が合っているか判断できます。

次に、③課税所得(課税標準)と、そこから計算された所得割、最後に均等割が足されて年税額になっているか、という流れで追うと理解しやすいです。ふるさと納税や住宅ローン控除を使った人は、税額控除の欄に反映があるかも確認します。

特別徴収なら月ごとの天引き額、普通徴収なら期別(年4回など)の納付額と納期限が載っています。ここを見落とすと資金繰りや払い忘れにつながるので、税額そのものだけでなく「いつ、いくら出ていくか」まで確認するのが実務のポイントです。

まとめ:住民税をわかりやすく理解するポイント

住民税は「翌年課税」「所得割+均等割」「徴収方法(特別・普通)で時期が変わる」を押さえると全体像が整理でき、通知書の確認と控除活用でムダな負担を避けられます。

住民税をわかりやすく理解するコツは、前年の所得に対して翌年に請求される翌年課税だと知ることです。2年目に手取りが減りやすい理由や、退職後も請求が続く理由がここで説明できます。

次に、税額は所得割(所得に比例)と均等割(定額)でできている、と分けて考えると混乱が減ります。標準的な税率の目安を押さえつつ、最終的には自治体が決定した通知書で確認するのが確実です。

最後に、通知書で所得・控除・税額控除・納付スケジュールを確認し、ふるさと納税やiDeCoなどの控除を取りこぼさないことが、ムダな負担を避ける実務です。支払いが難しいときは、滞納する前に減免や猶予の相談をするのが最善策になります。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。