2027年改正で50歳代のiDeCoにチャンス到来

2026.04.30 (木)

50歳代は資産形成における「最後の設計期間」

50歳代は、収入がピークに近づく一方で、子どもの教育費などの大きな支出が一段落し、自分たちのために使えるお金が見えてくる時期でもあります。資産を「どのように管理し、どのように使っていくか」を考える段階に入ります。

そこで検討したいのが、iDeCo(個人型確定拠出年金)です。しかし一方で、「50歳代でiDeCoを始めても、もう遅い」という声もよく聞きます。

その理由として、60歳までの年数が短いこと、掛金の上限が決まっていることなどがよく挙げられます。まとまった資産を作るには時間も積立額も足りず、間に合わないのではないか、という印象を持たれがちです。

ただし、この前提は今後、大きく変わろうとしているのです。

50歳代からのiDeCoは「もう遅い」?

DeCoは「早くても60歳にならないと受け取れない」ということはよく知られています。ただし、現行制度で60歳から受け取り始めるには、原則として10年以上の加入期間が必要です。加入期間が満たない場合、受取開始年齢が段階的に後ろ倒しになります【表】。

出所:厚生労働省HP「iDeCoの概要」をもとに執筆者作成

したがって、50歳代からiDeCoを始める場合は、「いつから受け取れるのか」を確認しておく必要があります。この制約があるために、「今からでは遅い」と感じている方も多いのではないでしょうか。

しかし、iDeCoは2027年1月の拠出分から制度改正が予定されています。これにより、iDeCoは50歳代にとって活用しやすい制度へと変わるのではないでしょうか。「もう遅い」から「資産形成の仕上げのための制度」へと位置づけられる可能性があると思っています。

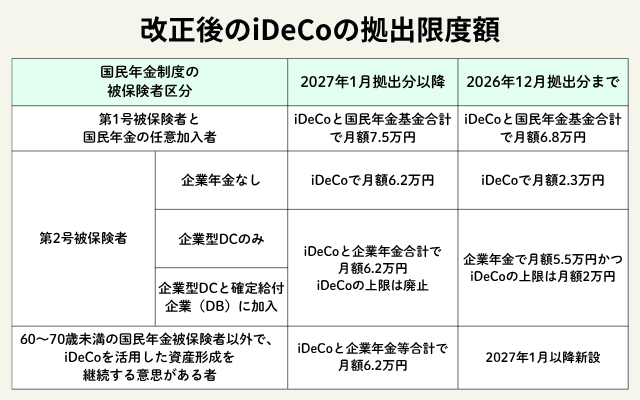

2027年からのiDeCo改正ポイントは「増額」「加入期間延長」

2027年1月拠出分からの改正は、主に2点です。

1つは拠出限度額の引き上げです。対象は、自営業者やフリーランスなど(国民年金保険の第1号被保険者)と任意加入者、そして会社員・公務員など(国民年金保険の第2号被保険者)です。会社員・公務員などに扶養されている第3号被保険者については、限度額の引き上げがありません。

限度額の引き上げに関して、概要を表にまとめました。

出所:厚生労働省HP「2025年の制度改正」をもとに執筆者作成

改正のもう1つは、掛金を拠出できる年齢が、現在の「65歳まで」から「70歳まで」に延長されます。現行制度での掛金拠出要件は、「国民年金被保険者であること」「iDeCoや老齢基礎年金を受け取っていないこと」です。

国民年金被保険者には、会社員や公務員といった厚生年金の加入者や、会社員・公務員などに扶養されている第3号被保険者も該当します。また、60歳に達しても任意加入で国民年金保険料を納付している人も対象です。

改正によって、「国民年金被保険者であること」のほかに、「60歳以降もiDeCoを活用した老後の資産形成を継続しようとする者について70歳まで」が新たに加わりました。【改正後のiDeCoの拠出限度額】の最下段です。この点が新設されたことで、要件を満たせば70歳までiDeCoに加入できるようになりました。改正の1つ目と併せると、より多く、より長く積み立てられる環境が整ったというわけです。50歳代にとって非常に大きな意味を持つのではないでしょうか。

ただし、「iDeCoや老齢基礎年金を受け取っていないこと」については、注意が必要です。65歳に達したり繰上請求を行ったりして老齢基礎年金を受け取った人は、iDeCoへの加入はできません。なお、老齢厚生年金は受け取っていてもiDeCoには加入できます。60歳以降もiDeCoの加入を続けたいと思うなら、iDeCoの老齢給付金や公的年金の老齢基礎年金を受け取らないようにしましょう。

50歳代はiDeCoで「資産形成ラストスパート」

2027年1月からの改正を念頭に置くと、50歳代はiDeCoを活用した老後資金作りのラストスパートといえそうです。

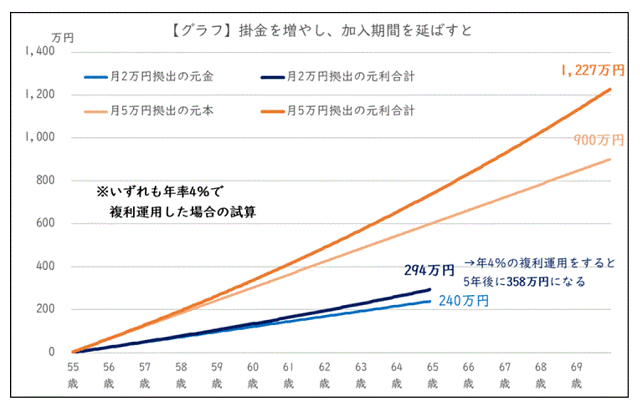

たとえば、現行制度の範囲内で55歳から毎月2万円を65歳まで掛金を拠出した場合、「2万円×12ヵ月×10年」で掛金総額は240万円です。年複利4%で運用できても、10年後の元利合計は294万円です。老後の生活資金の補てんには役立ちそうですが、生涯の生活の支えとなると、十分とはいえません。

ですが、制度改正を迎えて毎月5万円を70歳まで拠出できるなら、掛金総額は900万円です。同じく年複利4%で運用できれば、70歳の時点で元利合計1,227万円に達し、資産は大きく膨らみます

掛金を増やし、加入期間を長くすることで、老後資金としてある程度の規模になる可能性があります。

50歳代の資産形成では、30歳代のように長期運用でリターンを狙うのではなく、着実な積み立てが成果を左右します。「運用で増やす」よりも「どれだけ積み上げられるか」が重要になるでしょう。ですが、教育費の負担が減ったとはいえ「毎月5万円の掛金はキツい」と思うかもしれません。しかしiDeCoの掛金は、必ずしも月給から拠出しなければならないわけではありません。家計で保有する資産の全体像を見直してみてください。

低金利の預金はありませんか? 子どもが幼かった頃に契約した保険を見直さずに過度な保障を残していませんか?

手元資金とのバランスを考えながら、無理のない範囲で計画してみましょう。家族構成に変化が訪れることが多い50歳代は、これからの人生を見据えて家計全体を見直すタイミングです。iDeCoの制度改正は、選択肢を広げてくれることでしょう。今こそ、自分たちのゴールを見据えた資産形成を始めてみてはいかがでしょうか。

記事提供:DZHフィナンシャルリサーチ「いまから投資」(https://imakara.traders.co.jp/)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

株式会社DZHフィナンシャルリサーチ

「いまから投資」

カジュアルな投資情報メディア「いまから投資」の企画・運営を行っています。 「いまから! これから! いまさら?」投資や資産運用をはじめる人にわかりやすいコンテンツを提供します。 金や暮らしにまつわる幅広い情報もわかりやすくお伝えします。