60代から始める資産運用のポイントとおすすめプラン

2025.10.31 (金)

60代は現役時代に比べて収入が減りがちな一方、長い老後を見据えた生活設計が重要となる時期です。本記事では、60代から資産運用を始める際に知っておきたいポイントや、おすすめの投資プランを分かりやすく解説します。

セカンドライフを豊かに過ごすために必要なマネープランやリスク管理の考え方をまとめましたので、ぜひ参考にしてください。

1.60代で資産運用を考える理由

60代から資産運用を始める重要性を理解することで、ゆとりある老後生活への一歩を踏み出すことができます。

長寿化が進む現代では、退職後の生活が予想以上に長期間に及ぶ可能性があります。公的年金や退職金に頼るだけでは、不測の事態に十分対応できないケースもあり、資産運用によって生活資金の不足リスクを軽減する必要性が高まっています。

インフレや各種税金の影響を考慮すると、現金や預貯金をただ持っているだけでは資産の目減りに繋がることもあります。60代からでも投資を検討し、適切なリスクとリターンを図りながらお金を“攻め”と“守り”の両面で動かしていくことが大切です。

さらに、セカンドライフを充実させるためには、旅行や趣味などに必要な費用をどう確保するかも重要なポイントです。資産運用を視野に入れ、老後の生活をよりゆとりあるものへと導いていくことが求められます。

人生100年時代における老後資金不足のリスク

平均寿命の延びに伴い、自分が思っている以上に長い老後生活を送る可能性があります。その結果、公的年金だけでは十分な生活費をまかなえないリスクが現実的になってきました。

特に医療費や介護費など、年齢を重ねると増える出費を想定し、計画的に資金を運用していくことが重要です。長期視点をもってコツコツと運用を続けることで、将来的な不足をある程度カバーすることができます。

退職金や年金だけに頼らない生活設計の重要性

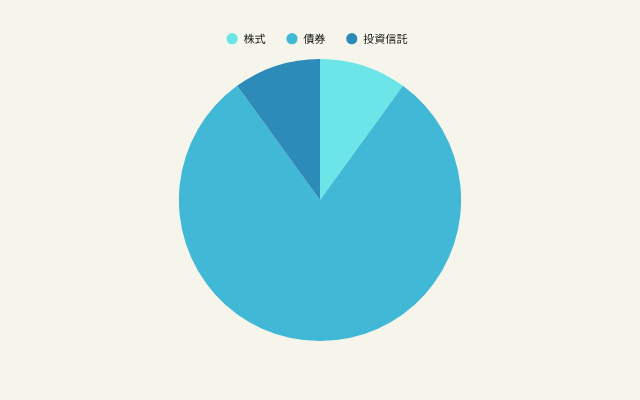

老後に必要な資金を複数の収入源から得られるようにするためには、株式や投資信託、債券など多様な金融商品を組み合わせたポートフォリオ構築が有効です。一定の収益を確保する仕組みをつくることで、安心感を高めることができます。

退職金を一括で投資に回す場合にも、ある程度の生活資金を手元に残しておくなど慎重な資金管理が欠かせません。バランスを考えながら運用を行うことで、無理なく老後の充実につなげられます。

2.60代におすすめの投資手法と商品

さまざまな投資手法を理解し、自身のリスク許容度や目的に合わせた運用商品を選択することが重要です。

60代から投資を始める場合、株式や債券、不動産などの複数の資産クラスに分散投資することで、リスクを軽減しつつある程度のリターンを狙えます。コアサテライト戦略のように、安定的な運用(コア)とアクティブな運用(サテライト)を組み合わせる手法も有効とされています。

また、ファンドラップやロボアドバイザーなどを利用すれば、運用のプロによるアドバイスを受けたり自動的な資産配分を行ったりすることが可能です。投資経験が浅い方にとって、こうしたサービスは心強い選択肢となります。

ただし、各投資商品にはそれぞれ特徴や手数料体系が異なるため、自身の目標と照らし合わせながら総合的に検討し、納得のいく形で投資を行うことが成功のカギとなるでしょう。

おすすめの資産運用はどれ?方法別の特徴と失敗しないためのポイント | ゼロから学べるアイザワ投資大学

3.リスクと上手に付き合うためのポートフォリオ設計

運用リスクを抑えながらも、しっかりと資産を育てるためにポートフォリオの分散や運用期間を考慮しましょう。

60代で資産運用を考える際にはリスク管理が特に重要です。若い世代と比べて運用期間が短いため、過度なリスクを取ってしまうと回復が難しくなる可能性があります。そこで、複数の資産クラスや地域に分散投資を行い、特定の市場変動の影響を少なくする方法が有効です。

また、投資スタイルが合わなかったと感じたら、時機を見てポートフォリオを見直す柔軟性も持ちたいところです。定期的なリバランスを実施することで、資産配分が偏らないように調整できます。

自分の余裕資金とリスク許容度に合った商品を選びながら、長期視点で複利効果を取り込むという姿勢を持つことで、資産を守りつつ増やしていくことが目指せるでしょう。

資産を守りながら増やす分散投資の考え方

分散投資とは、株や債券、不動産、投資信託など複数の資産を組み合わせることで、特定のリスクに偏らないようにする手法です。これにより、市場の急激な変動があっても、資産全体でのダメージを軽減できます。

分散の範囲や割合は人それぞれのリスク許容度によって異なりますが、安定と成長のバランスを取ることが成功への近道です。

長期運用・つみたて投資の効果を活かす方法

時間を味方にして資産を増やしていく「長期投資」や、少額ずつコツコツと買い増していく「つみたて投資」は、リスクとリターンを平準化しやすい手法として知られています。若い世代に比べ運用期間は短くなりがちですが、それでも短期的な市場の上下動に一喜一憂しない姿勢が大切です。

60代でも、数年単位での運用期間を確保できる場合は積立投資を検討してみる価値があります。老後資金を徐々に増やしながらリスクを抑える選択肢として有効です。

一括投資と積立投資の使い分け

退職金のようにまとまった資金が手に入った場合、一括で投資するか、少額ずつ積立投資を行うか迷うかもしれません。それぞれにメリット・デメリットがあるため、状況に応じて使い分けるのが賢明です。

どちらか一方に偏るのではなく、必要な生活資金やリスク許容度を考慮しながら、一部を一括投資し、残りを積立に回すなどの組み合わせも検討するとよいでしょう。

4.60代ならではの運用注意点

60代から資産運用を始める際には、運用期間の短さや医療費の増加など独自のリスクを考慮する必要があります。

若い世代に比べるとまとまった退職金や支給額を得られる一方、今後の収入源が限られてくるのが60代の特徴です。そのため、損失が出た場合に再び資産を取り戻す時間的猶予が少ない点に注意しなければなりません。

この世代には、焦って高リスク投資に資金を集中させるのではなく、ミドルリスク・ミドルリターン程度を狙って堅実に増やしていくスタンスが向いている場合が多いでしょう。

運用期間の短さと収入減少リスク

60代では運用期間がどうしても短くなりがちなので、長期投資の恩恵をフルに享受するのが難しいかもしれません。急増した支出があると運用を中断する必要に迫られる場合もあります。

そのため、最初からリスクを抑えた投資方針を立てることが重要です。株式投資であれば分散を徹底し、投資信託であれば運用方針が安定している商品を選ぶなど、保守的な戦略を心がけましょう。

退職金の使い方と必要生活資金の確保

退職金は大きなまとまった資金だからこそ、上手に活用すれば老後の資金計画に大きく貢献します。ただし、全額を高リスク投資に回すのはリスクが高いため、まずは生活費としての確保分と投資に回す分を明確に区分することが大切です。

特に大きな額を一気に投資してしまうと、タイミング次第では相場の下降局面に巻き込まれる可能性もあります。投資を始める際は少額から徐々に様子を見ながら行うなど柔軟に運用を始めるのがおすすめです。

5.目的別の資産運用プラン例

投資スタイルや目的によって運用プランは異なります。ここでは安定志向型と積極運用型の例を紹介します。

資産運用を考えるにあたり、どの程度リターンを望み、どの程度リスクを許容できるかは人によって違います。安定を重視するか、あるいは資産を大きく増やしたいのか、目的をはっきりさせて方針を定めましょう。

実際の運用に当たっては、どちらのスタイルもメリット・デメリットがあるので、自分にあったバランスを見つけることが大切です。

安定志向型:大きく減らさないための運用例

安定志向型では、主に元本割れリスクの低い債券や定期預金などに重点を置きながら、低リスク型の投資信託にも一部を回していく形が考えられます。株式については、配当を安定的に出している優良企業などを厳選して少額の範囲で組み入れる程度に抑えるとよいでしょう。

このアプローチでは、大きなリターンを期待するのは難しいかもしれませんが、資産の急減を避けながらコツコツと増やすことを目指します。高額な医療費などに備える意味でも、リスクを低めに設定しておく安心感は大きな魅力です。

積極運用型:リスクを取りつつリターンを追求

資産にある程度の余裕があり、高いリターンを目指したい場合には積極的な投資手法を選ぶことも可能です。例えば、成長性が見込める株式やアクティブファンドに重点を置き、世界の市場や先進技術分野へ投資することでリターンアップを狙います。

ただし、ハイリスクはリターンと表裏一体であることを常に意識する必要があります。急激な市場変動が起こった際に、一時的な評価減をも耐えられる精神的・経済的余裕が必要です。

安定的な資産と組み合わせてバランスを取ることで、ポートフォリオ全体のリスクを低減しつつ資産増を図るアプローチも有効と言えます。

※上記で紹介したポートフォリオについてはあくまで一例となり実際のリスクやリターンを保証するものではありません。

6.60代から始める資産運用を成功させるコツ

資産運用の成功には、資金の性質や手数料などの細かな点にも注意が必要です。

60代から資産運用をスタートするなら、まずは運用に回して良い余裕資金がどの程度あるかを見極めることが重要です。生活費として必要な部分までリスクにさらしてしまうと、いざという時に困ることになるため注意が必要です。

さらに、投資に伴う手数料が資産の目減りに直結する点も軽視できません。特に信託報酬や売買手数料、口座管理費など、長期的に見ればそれなりのコストになる場合もあるので、商品を選ぶ際にはコスト面をきちんと確認しましょう。

まとめ:豊かなセカンドライフを実現するための資産運用術

60代からの資産運用はリスク管理と目標設定が不可欠です。自分に合った投資スタイルを見つけ、適切に資産を運用していきましょう。

老後資金を確保しつつ、インフレや医療費などの不測の出費にも備えるためには、複数の投資手段を組み合わせた分散投資が効果的です。運用期間が限られる分、積極運用だけでなく安定性にも配慮する姿勢が重要になります。

また、投資を続けるうちにライフプランや収支状況が変化した場合は、その都度ポートフォリオの見直しを行うことも欠かせません。焦らずコツコツと運用を続ければ、豊かなセカンドライフに近づくことができるでしょう。

ぜひ、本記事で紹介したポイントや商品を参考に、自分に最適な資産運用を検討してみてください。ミドルリスク・ミドルリターンを意識しながら、攻めと守りのバランスを取り、長期的な視点に立った計画づくりを心がけましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。