おすすめの資産運用はどれ?方法別の特徴と失敗しないためのポイント

2025.10.17 (金)

「人生100年時代」と言われる現代、将来のために資産形成の必要性を感じている人も多いのではないでしょうか。しかし、いざ資産運用を始めようと思っても、「何から手をつければいいのか」「どんな種類があるのか」など、わからないことだらけで一歩を踏み出せていない人もいるかもしれません。

この記事では、資産運用の初心者に向けて、そもそも資産運用とは何か、なぜ今必要なのか、具体的な資産運用の種類、そして失敗しないためのポイントを網羅的に解説します。

そもそも資産運用とは?始めるのをおすすめする理由

まずは、資産運用の基本的な考え方と、なぜ多くの人にとって資産運用が重要になっているのか、その背景を整理しましょう。

資産運用の定義

資産運用とは、自分の持つお金(資産)を管理し、効率的に増やしていくための活動全般を指します。資産運用は「貯蓄」と「投資」という2つの方法に分けられます。

「貯蓄」は銀行預金のように、資産を安全に保管し蓄えることを目的とした資産運用です。一方で「投資」は株式や投資信託などの金融商品を通じて、より積極的にお金を増やすことを目指す資産運用です。価格の変化によって元本割れするリスクを伴いますが、価格が上がれば大きなリターンが期待できます。

なぜ資産運用が必要とされているのか

多くの人が資産運用に関心を持つ背景には、主に3つの理由があります。

1つ目は超低金利時代の到来です。昨今の銀行預金の金利は非常に低く、お金をただ預けているだけではほとんど増えません。資産を効率的に増やすためには、預貯金以外の方法を考える必要があります。

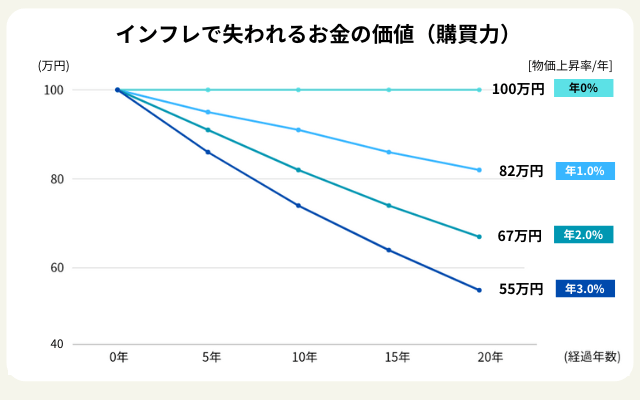

2つ目は、インフレによる資産価値の目減りです。インフレとは、物価が上昇し、相対的にお金の価値が下がることです。例えば、インフレによって今まで100円で買えたものが130円に値上がりすると、銀行に預けている現金100円の価値は実質的に下がってしまいます。そのため、今後はインフレに影響されずに価値が上昇する可能性がある資産の運用が重要視されています。

最後は、老後資金への備えです。年金制度への不安などから、公的年金だけに頼るのではなく、自分自身で老後資金を準備する「自助努力」の重要性が高まっています。

知っておきたい「複利」の効果

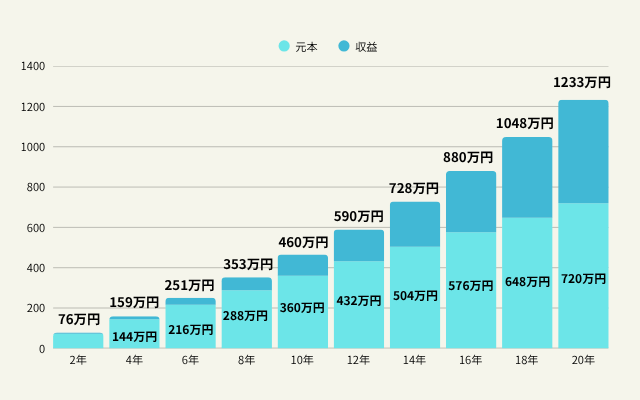

資産運用を始める上で、知っておきたいのが「複利」の効果です。これは、運用で得た利益が元本に加えられ、その合計額に対してさらに利益がつく仕組みのことを指します。

仮に毎月3万円を20年間、年利5%で運用した場合、元本720万円が約1,233万円にまで増える計算になります。なぜこれほど増えるのでしょうか。それは、以下のようなステップで資産が増えていくからです。

【1か月目】

まず3万円を積み立てます。1ゕ月後、この3万円に対して約125円の利益がつきます。

【2か月目】

1か月目の元本と利益(合計30,125円)に、加えて3万円を積み立てます。この時点での合計額は60,125円になります。

【2か月目の利益】

そして、2か月目の利益は合計額の60,125円に対してつきます。

このように、元本と過去の利益の合計に対して新たな利益が加わることで、資産が雪だるま式に増えていくのが複利の仕組みです。

初心者でもわかる!資産運用の種類とそれぞれのメリット・デメリット

資産運用にはさまざまな種類があり、それぞれリスクとリターンの度合いが異なります。ここでは、資産運用を初めて学ぶ人向けに代表的な8つの種類を紹介します。

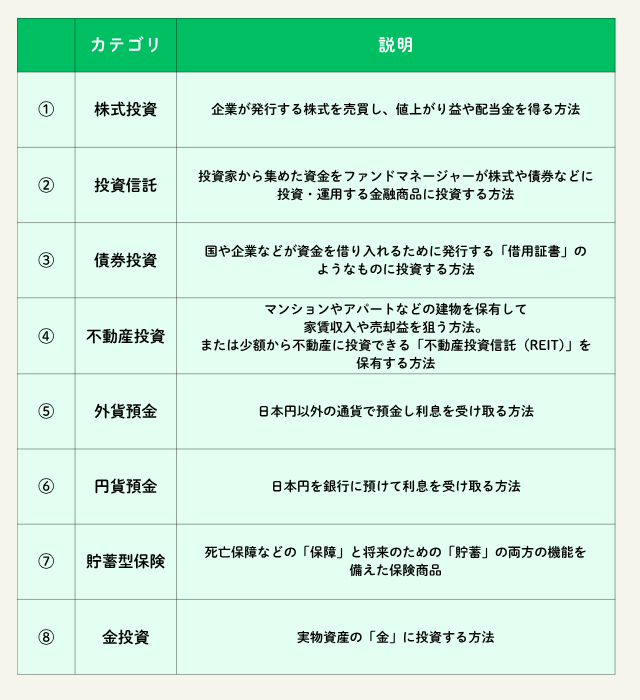

① 株式投資

企業が発行する株式を売買し、株価の値上がりによる利益(キャピタルゲイン)や、配当金(インカムゲイン)を狙う手法です。企業の成長によっては大きなリターンが期待できますが、経済状況などによって株価が大きく変動するリスクもあります。

② 投資信託

投資家から集めた資金を、運用の専門家(ファンドマネージャー)が株式や債券などに投資・運用する金融商品です。一つの商品で国内外のさまざまな資産に分散投資されているため、リスクを抑えやすいのが特徴です。投資信託は少額から始められるため、資産運用の第一歩としても適しています。

③ 債券投資

債券投資とは、国や企業などが資金を借り入れるために発行する「借用証書」のようなものに投資する手法です。満期まで保有すれば額面金額が戻ってくるほか、定期的に利子を受け取れるため、比較的リスクが低い資産運用とされています。

④ 不動産投資

マンションやアパートなどを購入し、入居者からの家賃収入や物件の売却益を狙う手法です。多額の自己資金が必要になることや、管理の手間がかかる点がハードルとなります。しかし、不動産投資はローンが組めるため、元手より大きな額の資産運用ができるのが特徴です。

また、少額から不動産に投資できる「不動産投資信託(REIT)」という選択肢もあります。

⑤ 外貨預金

外貨預金とは、米ドルやユーロなどの日本円以外の通貨で預金する資産運用です。日本円より金利が高い通貨であれば、より多くの利息が期待できます。ただし、為替レートの変動により、円に戻した際に利益が出ることもあれば、損失(元本割れ)が出ることもあるため注意が必要です。

⑥ 円貨預金

円貨預金とは、日本円で預け入れる最も一般的な預金方法です。元本リスクがほとんどなく、預けている機関が倒産しても元金1,000万円とその利息は保証されています。また外貨預金のように為替リスクはなく、預けた金額が円のまま確実に戻ってきます。ただし、現在の日本は低金利環境が続いているため、利息はごくわずかにとどまることが多く、大きな運用益は期待しにくい点に注意が必要です。

⑦ 貯蓄型保険

死亡保障などの「保障」と、将来のための「貯蓄」の両方の機能を兼ね備えた保険商品です。保険料が掛け捨てにならないメリットがありますが、他の投資手法に比べてリターンは低い傾向にあります。また、途中で解約すると元本割れするリスクも考慮する必要があります。

⑧ 金投資

実物資産である「金(ゴールド)」に投資する手法です。金はインフレや経済危機に強い「安全資産」の一つとされています。毎月一定額を積み立てて金を購入するサービスなどを通じて、比較的少額から始めることができます。

資産運用で失敗しないためのポイント

自分に合った資産運用の種類を見つけたら、次に失敗しないための心構えを押さえておきましょう。

自分に合った計画を立てて余剰資金で始める

資産運用を始める前に、まずは「何のために、いくら必要か」という目標を立てることが大切です。例えば、「30年後に老後資金として2,000万円」「15年後に子どもの教育資金として500万円」といった具体的な目標です。

そして、その目標と自分がどの程度のリスクなら受け入れられるか(リスク許容度)を考え、無理のない金額を決めましょう。生活費や急な出費に備えるお金とは別に、当面使う予定のない「余剰資金」で運用するのが失敗しないための鉄則です。

「長期・積立・分散」を意識する

資産運用のポイントは長期的な視点を持ってコツコツと続けることです。これは投資の基本原則とも言える考え方です。先述した複利の効果を最大限に活かすためには、長い目で資産を運用することが大事になってきます。

また、投資対象の金融資産を定期的に購入すると、価格の変化の影響を受けづらくなり、高値で買いすぎてしまうリスクを少なくできます。これを「ドルコスト平均法」と呼びます。

そして、資産運用は投資対象を一つに絞らないことも大切です。なぜなら、投資対象が必ず値上がりする確証はないためです。投資対象を分散すれば、もしどれかの資産が下落しても、その影響を最小限にできます。

短期的な値動きで判断しない

市場は常に変動しており、一時的に資産価値が下がることもあります。その際に慌てて売却してしまうのではなく、長い目で構える姿勢が重要です。

税制優遇制度を有効に活用する

通常、投資で得た利益には約20%の税金がかかりますが、国が用意している税制優遇制度を活用することで、この税金負担を抑えられます。代表的な制度が先ほど紹介した「iDeCo」と「NISA」です。特に2024年に改正されたNISAは、非課税保有期間が無期限になり、年間投資枠も合計最大360万円に拡大されるなど、より使いやすい制度になりました。

自分に合った資産運用で将来に向けた備えを増やそう

今回は、資産運用の基本から具体的な種類、そして成功のためのポイントまでを解説しました。資産運用は、将来のお金の不安を取り除く有効な手段です。

資産運用は幅広い種類があって難しく感じるかもしれませんが、「長期・積立・分散」という基本が大事なのはどの方法でも共通です。まずは少額の投資から試してみて、将来に向けた大切な一歩を踏み出してみてはいかがでしょうか。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。