1億円あれば何年暮らせるか?インフレを考えて資産運用を始めるのが重要

2024.08.13 (火)

「1億円が手元にあれば何年暮らせるだろう?」このような疑問を抱えている人もいるのではないでしょうか。1億円が手元にあっても、夫婦二人暮らしでは今すぐ仕事を辞めて生活するには心許ない金額です。

本記事では世帯別に1億円で暮らしができるかシミュレーションしつつ、インフレによる備えとしての資産運用を解説します。ぜひ参考にしてみてください。

1億円で何年暮らせるか?世帯別にシミュレーション

1億円で何年暮らせるかを世帯別にシミュレーションしてみます。

65歳までに必要な年間の生活費は「2023年 家計調査 世帯人数別(総務省統計局)」をもとに算出すると以下の通りです。

・65歳までに必要な生活費(独身):年間227万円

・65歳までに必要な生活費(夫婦二人暮らし):年間386万円

また65歳以降に必要な生活費は、上記金額から「令和4年度 厚生年金保険・国民年金事業の概況」を参考にし、年金受給額を引いて計算します。65歳以上で受け取れる年金を月額14.5万円、夫婦二人暮らしの受給額を月額24.5万円で計算すると、以下の生活費が必要でした。

・65歳以降に必要な生活費(独身):年間53万円

・65歳以降に必要な生活費(夫婦二人暮らし):年間92万円

単身世帯の場合(年間227万円の生活費)

単身世帯が年間227万円で生活すると30歳・40歳・50歳で無収入になったときに何年まで暮らせるかシミュレーションした結果は、以下のとおりです。

・30歳から:103歳まで

・40歳から:142歳まで

・50歳から:189歳まで

1億円を保有した状態で考えると、一人暮らしならある程度余裕を持って生活できることがわかりました。ただし、年金額は退職時の年齢が早いほど厚生年金で受け取れる額は減るため、65歳以降の収入は「ねんきん定期便」で確認しておくのがおすすめです。

夫婦世帯の場合(年間386万円の生活費)

夫婦二人暮らしの場合は、1億円で生活すると以下の期間まで暮らせます。

・30歳から:55歳まで

・40歳から:65歳まで

・50歳から:100歳まで

独身世帯より生活費がかかるため、50歳未満で収入が途絶えると年金を受け取れるまでに資産が枯渇する計算です。仮に30歳から収入なしで100歳まで生活するなら、1億7,000万円の資産が必要でした。

年間にかかる支出を計算してみて、老後まで余裕を持って生活できるかシミュレーションしてみてください。

豊かな生活(月50万円)を送る場合

旅行や趣味などにお金を使って豊かな生活を送る場合は、月50万円(年間600万円)の支出があると仮定したとき、以下の年数まで暮らせます。

・30歳から:46歳まで

・40歳から:56歳まで

・50歳から:68歳まで

平均的な暮らしから生活費が上がった分、16~18年くらいで資産が無くなる計算です。1億円があるからといって生活水準を上げると、将来的に苦労するのがわかりました。

インフレの影響によって1億円で老後まで生活できるか不確実

生活費によって資産1億円で何年暮らせるかどうかが鍵を握ります。毎月2万円の生活費が増えるだけでも、年間で48万円の支出が増えるため、資産が減るスピードは予定より早まります。

数年前の日本はほとんど物価上昇していない状態でしたが、2022年からは状況が一変して毎年2~3%ずつインフレに転じました。

仮に毎年2%ずつインフレしていくと、100万円の物やサービスがわずか10年で122万円に値上がりします。食費や電気、ガスなどの価格も上昇しているため、生活費が今より増えるのは予測して準備しなければいけません。

インフレ対策として1億円で資産運用を始めるのが重要

インフレしていく日本で現金のまま保有していると、どんどん資産の価値が目減りしてしまいます。したがって、直近で使わないお金を資産運用に回すのが重要です。

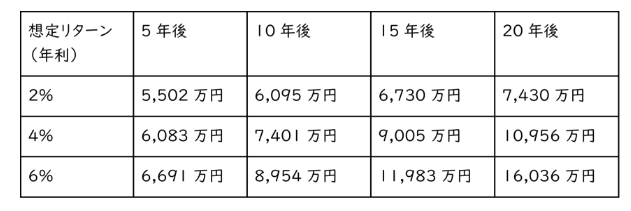

たとえば、1億円のうち余っている資産5,000万円を運用したときの結果は、以下のとおりです。

想定リターンが2%でも20年間運用を続けていると、資産は2,000万円以上増える計算です。ただし、資産運用や投資と聞くと始めるハードルが高く、不安を感じる人もいるかもしれません。実際に金融商品は価格が日々変動しているため、元本割れするリスクもあります。

このような不安と向き合うために以下を意識して投資に取り組むと、元本割れのリスクを減らせます。

・長期投資

・分散投資

・積立投資

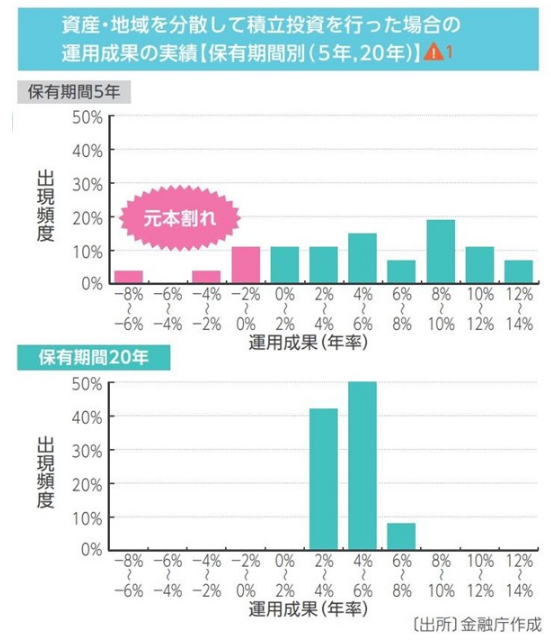

実際に1985年以降に国内外の株式や債券に分散投資したときの、平均リターンの関係は以下画像を参考にしてみてください。

画像引用元:つみたてNISA はやわかりガイドブック/金融庁※外部サイトへ移動します

保有期間が短い時は元本割れする可能性もありますが、長期で複数の金融商品に積立投資するとプラスのリターンが得られます。投資に関する情報はコツコツと集めて少額から始めてみるのがおすすめです。

1億円の資産のうち使わない分は運用を始めてみて、インフレに負けないように備えてみてはいかがでしょうか。

記事提供:DZHフィナンシャルリサーチ「いまから投資」※外部サイトへ移動します

※本記事は提供先より原文のまま掲載しています

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

株式会社DZHフィナンシャルリサーチ

「いまから投資」

カジュアルな投資情報メディア「いまから投資」の企画・運営を行っています。 「いまから! これから! いまさら?」投資や資産運用をはじめる人にわかりやすいコンテンツを提供します。 金や暮らしにまつわる幅広い情報もわかりやすくお伝えします。