所得税は年収いくらから?仕組みから計算まで徹底解説

2026.02.06 (金)

所得税は、個人が得た所得に課される税金であり、会社員をはじめパートやアルバイト、個人事業主まで、幅広い働き方の人に影響を与える重要な税目といえます。税金というと難しそうな印象がありますが、仕組みや計算方法を理解することで、どれほど課税されるのかを把握しやすくなるでしょう。

実際に所得税は年収の大小によって課税のラインや税率が変わり、累進課税によって収入が多いほど税負担も大きくなります。とはいえ、年収が低ければ、所得控除や税額控除を差し引いた結果、税額がゼロになるケースもあります。

本記事では、所得税にまつわる基本的な知識から、年収別の税率と負担額、会社員と個人事業主それぞれの最低課税ライン、具体的な計算方法や節税の考え方までを分かりやすく解説します。所得税の概要を理解したうえで、合法的な節税対策を検討してみてください。

所得税の基本概要

まずは所得税の根本的な仕組みと、どのような所得が課税対象なのかを確認しましょう。

所得税は、個人が1年間に得たさまざまな所得に対して課される税金です。収入から経費や控除を差し引いた金額を課税所得と呼び、この課税所得に対して段階的な税率(累進課税)が適用されます。所得が高くなるほど税率が上がる仕組みで、国全体の財源として重要な位置を占めています。

給与を受け取っている人の場合は、源泉徴収により毎月自動的に所得税が差し引かれ、年末調整で一年分を精算するシステムが一般的です。一方、事業所得のある個人事業主などは、一定の経費や控除を差し引いたうえで確定申告を行い、最終的な税額を計算・納付します。

課税対象となる所得には、給与所得や事業所得のほかに、利子所得や配当所得、年金など多岐にわたる収入が含まれます。どの所得がどのように課税されるかを正しく理解しておくと、最終的な納税額や節税のチャンスをしっかりと把握できるようになるでしょう。

所得税の対象となる所得とは

所得税においては、給与所得(給料やボーナスなど)、事業所得(個人事業主の利益)、利子所得(銀行預金利子)、配当所得(株式からの配当金)、譲渡所得(不動産や株式の売却益)など、さまざまな種類の所得が課税対象となります。収益が発生する行為を行っている場合は、何らかの所得区分に該当すると考えられます。

また、公的年金や一時的な退職金、保険の満期金なども所得として計上されるケースがあるため、源泉徴収の有無にかかわらず、どの所得に該当するのかをチェックしておくことが大切です。

所得税は年収いくらからかかる?

次に、会社員(給与所得者)と個人事業主などの場合で、それぞれどのように課税される年収が決まるのかを見ていきます。

年収がある程度の水準に達すると、控除を差し引いても課税所得が残るため、所得税を支払う必要が生じます。所得税の計算では、給与所得者の場合には給与所得控除、個人事業主の場合には経費などが差し引かれるため、具体的な課税開始ラインは実質的に異なってきます。

一般的には会社員であれば、給与所得控除や基礎控除を含めて、年収が概ね100万円台後半から課税が始まるケースが多く見られます。個人事業主の場合は、必要経費の額や青色申告特別控除の範囲次第で変わるため、自身のビジネス実態に即して計算することが大切です。

会社員(給与所得者)の場合

会社員の場合、月々の給与から源泉徴収される仕組みがあるため、毎月少しずつ所得税を納付していることになります。実際にどれほど納税しているかは「給与所得の源泉徴収税額表」を使って計算されており、年末調整で正確な納税額を確定します。

給与所得には給与所得控除と呼ばれる大きな控除があり、一定の計算式に則って差し引かれた後の金額が課税対象になります。年収103万円以下の場合には課税されないという目安もありますが、扶養の条件や社会保険料の負担など、周辺の仕組みを踏まえながら判断する必要があります。

個人事業主の場合

個人事業主の場合、売上から経費を差し引いて得られる利益が事業所得に該当します。さらに基礎控除や各種控除を反映して課税所得を算出しますが、事業の実態によって経費の額や、青色申告特別控除の利用により大きく変動するため、一律に“年収いくらから課税”とは言いづらい面があります。

とはいえ、年間の事業所得が48万円(基礎控除額)を超えると課税対象が出るケースが増えます。青色申告を活用すれば、控除額最大55万円(電子申告など適用要件を満たせば65万円)などの恩恵も得られるため、正しく制度を理解して計算することが欠かせません。

所得税の計算方法

具体的な課税所得の算出から、控除を適用した実際の税額計算まで流れを確認します。

所得税の計算は、まず1年間の合計収入(給与収入、事業収入、投資収入など)を集計することから始まります。続いて、給与所得控除や経費、各種所得控除を差し引いた結果が課税所得となります。

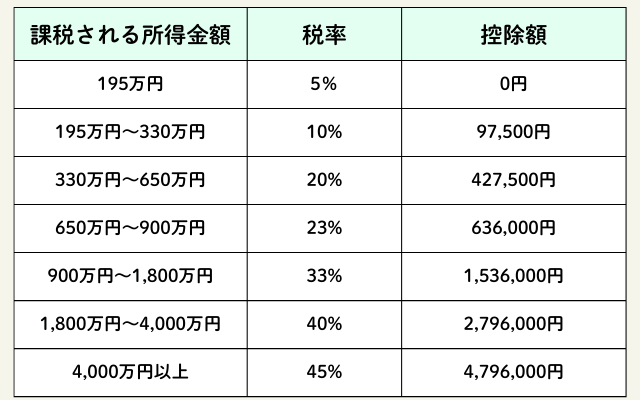

所得税の税率と早見表

所得税は累進課税方式を採用しており、課税所得が大きいほど高い税率が適用されます。たとえば591万円の課税所得であれば、一定の区分までは5%や10%といった低い税率が適用され、その超過分にだけ次の高い税率がかかる仕組みです。

実際には給与所得控除などを差し引いた上での課税所得に対して税率がかかるため、同じ年収でも控除額が異なると実際に支払う所得税も変わってきます。

参考:国税庁ホームページ「No.2260 所得税の税率」

所得控除の種類と活用法

所得控除には、基礎控除のほか、扶養控除、配偶者控除、医療費控除、社会保険料控除など多岐にわたります。こうした控除の一つひとつが最終的な課税所得を減らす役割を果たします。

例えば家族構成が変わったり、医療費が多くかかった年などは、正しい手続きをすることで大きく税額を下げる可能性があります。こういった制度を活用するには、領収書や証明書類をしっかり保管しておくことが大切です。

税額控除の種類と注意点

税額控除は、所得から差し引く所得控除とは異なり、計算された税額そのものから直接控除を行う仕組みです。代表例としては住宅ローン控除、配当控除、政党等寄附金特別控除などがあります。

特に住宅ローン控除は、支払った住宅ローンの残高に応じて一定額を税額からマイナスできる強力な相殺手段ですが、対象となるローンや物件の条件、申請手続きが複雑なため、適用ミスをしないように注意が必要です。

年末調整と確定申告のポイント

給与所得者を中心に、所得税を精算する重要な仕組みである年末調整と、確定申告が必要なケースについて解説します。

年末調整は、会社が従業員に代わって1年間の源泉徴収額と実際の税額を調整する手続きです。医療費控除などがない場合は、この手続きで所得税の納税が完了し、追加の確定申告を必要としない人も多くいます。

ただし、複数の収入がある場合や、年収2,000万円を超える会社員などは確定申告が義務付けられるため、年末調整だけでは納税を終えられません。自身がどのケースに当てはまるかをきちんと把握しておきましょう。

年末調整の仕組み

会社員は給与から源泉徴収された所得税を毎月納めているため、多くの場合、年末調整の段階で過不足が調整されます。具体的には、扶養親族など各種控除を適用し、1年間の総計で計算し直した税額との差分を精算します。

源泉徴収への理解があると、年末調整のときに会社へ提出する書類の意味や正しい書き方が分かり、必要な控除を取りこぼす可能性を下げることにつながります。

確定申告が必要なケース

給与収入が2,000万円を超える人、または給与収入以外の所得(副業収入や株式譲渡益など)の年間合計が20万円を超える人などは、年末調整のみではなく、確定申告を行う義務があります。さらに、年末調整でカバーできない控除を受けたい場合にも、自主的に確定申告を行う必要があります。

これらのケースを見逃すと、後から申告漏れや納税不足を指摘されるリスクがあるため、自分の所得状況を1年単位で振り返り、確定申告が必要かどうか早めに確認しておきましょう。

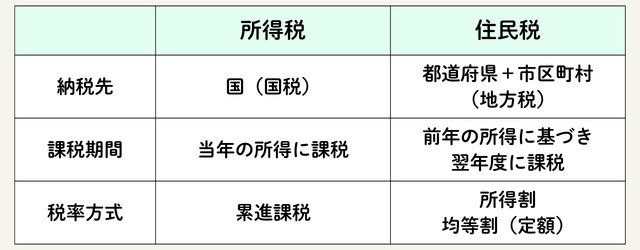

所得税と住民税の違い

所得に対して課される税金としてよく比較される住民税との違いを理解し、トータルでの負担感を把握しましょう。

参考:江戸川区ホームページ「住民税と所得税の違い」

まとめ

所得税は一見複雑に思えますが、基本的な仕組みや計算方法、各種控除・控除制度の活用法を知ることで、正しい納税と節税が可能になります。ぜひ本記事を参考に、ご自身の年収や働き方に合った対策を検討してみてください。

所得税は、年収や所得の種類によって適用される税率や控除が大きく変わるため、まずは自分がどこに当てはまるのかを把握することが大切です。会社員であれば源泉徴収や年末調整が中心となり、個人事業主であれば経費や青色申告特別控除をはじめとするさまざまな要素が影響します。

また、年収が上がると社会保険料や住民税の負担も増えるため、単に税金だけを見るのではなくトータルのコストを総合的に判断する視点が必要です。累進課税という仕組みを前提に、合法的な節税策を取り入れながら、無理のない納税と健全な家計管理を実現していきましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。