財形貯蓄とは?メリット・デメリットと向いている人をわかりやすく解説

2026.03.13 (金)

会社の福利厚生で「財形貯蓄」の案内を受けたことはあるでしょうか。とりあえず説明を受けたまま、始めるかどうかを決めかねている方も多いかと思います。

この記事では、財形貯蓄の仕組みと3種類の違い、税制メリットとデメリット、NISA・iDeCoとどう使い分けるかまで、会社員として知っておきたい内容を整理しています。「制度を一通り理解したうえで判断したい」という方に向けた内容です。

財形貯蓄とは、会社の協力を得て給与から天引きする貯蓄制度です。一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄の3種類があり、最大の特徴は「貯める行動を仕組みで自動化できる点」にあります。

財形貯蓄とは?制度の基本と仕組み

財形貯蓄は、勤労者財産形成促進法に基づき、給与から天引きで貯蓄する勤労者のための制度です。毎月の手取りに反映される前に一定額が引かれて積み立てられるため、「残ったら貯める」ではなく「先取りして貯める」という仕組みになっています。

銀行の自動積立と似ていますが、会社が事務を取りまとめる点が根本的に異なります。申し込みも変更も、まず勤務先の人事・総務が窓口です。

利用できる対象者と条件

対象は、事業主に雇用されて賃金を受け取っている勤労者です。正社員に限らず、パート・アルバイト・契約社員・派遣社員も、条件を満たせば利用できます。

ただし、勤務先が財形制度を導入していることが大前提です。NISAやiDeCoのように個人で申し込める制度ではないため、まず人事・総務に「うちの会社に財形はありますか」と確認するところから始まります。

主な加入条件の目安は次のとおりです(会社・金融機関ごとに異なります)。

- 一般財形貯蓄:積立期間3年以上

- 財形住宅貯蓄・財形年金貯蓄:新規加入時に55歳未満であること、積立期間5年以上

給与天引きの仕組み

給与が支給されると、決めた額をその場で控除し、取扱金融機関へ払い込み、個人の財形口座に積み立てられます。賞与からの天引きを併用できる場合もあります。

引き出しや積立額の変更には所定の手続きが必要で、普通預金のようにすぐ現金化できません。引き出し申請後、一週間程度が目安となるため「急な出費に使えるお金」とは別に位置づけておくのが基本の考え方です。

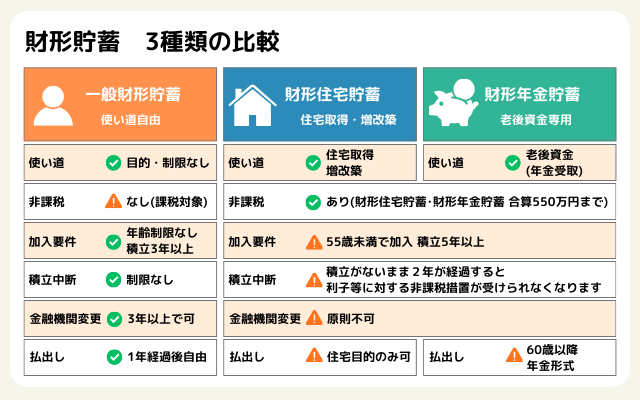

財形貯蓄の3種類と違い(一般・住宅・年金)

財形には3種類あり、使い道の自由度と税制優遇の有無がそれぞれ異なります。どれを選ぶかで、積み立てたお金をいつ・何に使えるかが大きく変わります。

※非課税枠は住宅と年金の合算で管理されます(保険型は払込額385万円まで)。

※「厚生労働省:財形貯蓄制度」を参考に作成(外部サイトへ遷移します)

一般財形貯蓄

使い道に制限がないタイプで、3年以上の期間で給与やボーナスから積み立てる貯蓄です。貯蓄開始から1年経過すれば、引き出しが可能です。結婚・教育費・引っ越しなど、目的がまだ決まっていない方の「取りあえず貯める口座」として使われることが多くあります。年齢制限がなく、複数の金融機関と契約できる点も特徴です。また、一般財形は3年以上保有していれば、任意で別の金融機関の財形商品に預け替えることができます。

税制上の優遇はなく、利息は源泉分離課税20.315%の対象となります。非課税メリットを期待して選ぶ制度ではありませんが、先取りの自動化という意味では他の2種類と同じ強みがあります。

財形住宅貯蓄

55歳未満の勤労者が契約対象となっており、5年以上の期間で給与やボーナスから積み立てる貯蓄です。住宅の取得・増改築・リフォームを目的とした制度で、財形年金貯蓄と合算で元本550万円(預貯金型)まで利子等が非課税になります。なお、財形住宅貯蓄は一人1契約で、金融機関を途中で変更することは原則できません。

非課税で払い出せる(適格払い出しと認められる)ためには、住宅の要件と工事内容の両方を満たす必要があります。主な要件は以下のとおりです(出典:勤労者退職金共済機構「適格払い出しについて」)。

- 住宅取得の場合:床面積50㎡以上(一定の省エネ基準を満たす新築等は40㎡以上)で、本人名義の所有部分があること

- リフォームの場合:工事後の床面積が50㎡以上、かつ工事費用の総額が75万円超であること

気をつけたいのは目的外払い出しの扱いです。住宅購入を取りやめて引き出した場合など、目的外と判定されると非課税が適用されないうえ、過去5年分の利子等に遡って課税される可能性があります。また、積立が2年以上ない状態が続いた場合も非課税措置を受けられなくなります。「住宅は買うつもりだけど、まだ先の話」という段階で加入するなら、計画の確度をある程度見極めてからのほうが安全です。

財形年金貯蓄

財形住宅貯蓄と同様に、55歳未満の勤労者が契約対象となっており、5年以上の期間で給与やボーナスから積み立てる貯蓄です。老後資金を年金形式で受け取ることを前提とした制度で、財形住宅貯蓄と合算で元本550万円(預貯金型)まで利子等が非課税になります。金融機関の変更は保有期間にかかわらず原則できません。

受給開始は60歳以降で、5年以上20年以内の範囲で受取年数を自分で決められます(一括受取は不可)。個人年金保険のように加入時に受取年数を確定させる必要がなく、必要なタイミングで柔軟に検討できる点が特徴です。途中で引き出しにくい制約がある分、「老後までに資産を積み上げる」という目的には向いています。また、積立が2年以上ない状態が続いた場合も、財形住宅貯蓄と同様に非課税措置を受けられなくなります。

保険型を選ぶ場合は非課税限度の考え方が異なる(払込額385万円まで)ため、商品を選ぶ段階で預貯金型か保険型かを確認しておくことをお勧めします。保険型は、給与天引きで積立を行いながら保険機能を併せ持つ制度です。

財形貯蓄のメリット

財形貯蓄の強みは、利回りや税制だけでなく「貯め続けられる仕組み」そのものにあります。

メリット①|給与天引きで先取り貯蓄が自動化できる

手取りが最初から少ない状態で生活が設計されるため、「今月は余らなかった」という事態が起きにくくなります。振り込み手続きも不要で、積立を忘れるリスクがありません。

原則1,000円から気軽に積立てることができ、家計の状況に合わせた増減も可能です。ただし変更の可否や頻度は勤務先規程によるため、最初は無理のない金額で設定しておくのが長続きのコツです。

メリット②|目的別に口座を分けてライフイベントに備えられる

3種類を組み合わせることで、用途ごとにお金を分けて管理できます。

- 数年以内の出費(教育費・引っ越し)→ 一般財形貯蓄

- 住宅取得の頭金づくり → 財形住宅貯蓄

- 老後資金の積み上げ → 財形年金貯蓄

取り崩していいお金と手をつけないお金の区別が自然につくため、家計管理が苦手な方ほど恩恵を感じやすい設計です。

メリット③|財形住宅貯蓄・財形年金貯蓄は利子等が一定限度まで非課税

通常、預貯金の利息には20.315%の税金がかかります。財形住宅貯蓄・財形年金貯蓄は合算で元本550万円まで利子等が非課税になるため(預貯金型)、低金利の現在でも税負担を減らしながら積み立てられます。

この非課税枠は住宅貯蓄と年金貯蓄で合算管理されるため、両方を利用する場合は残高の配分に気をつけましょう。片方で枠を使い切ると、もう片方の利子が課税対象になる可能性があります。

メリット④|財形持家融資(財形融資)を利用できる

財形貯蓄(一般・年金・住宅いずれでも)を1年以上継続し残高が50万円以上あれば、独立行政法人勤労者退職金共済機構(勤退機構)の財形持家融資を申請できます。財形持株融資とは、一般の住宅ローンと組み合わせて使える融資制度で、住宅購入時やリフォームの資金調達に選択肢が広がる制度です。要件・融資金利は変動するため、詳細は勤退機構の公式情報でご確認ください。

財形貯蓄のデメリット・注意点

制度上の制約をあらかじめ知っておくことで、「始めたけど思っていたのと違った」という事態を防げます。

デメリット①|勤務先が導入していないと利用できない

個人で自由に始められるNISAやiDeCoと違い、財形は勤務先の制度導入が前提です。転職先が未導入の場合は積立の継続が難しくなるほか、住宅・年金の非課税継続に関わる手続きも生じます。

また選べる金融機関や商品が会社指定になりやすい点も制約です。自分で金融機関を比べて選びたい方には、その自由度のなさがネックに感じられることもあります。

デメリット②|財形住宅貯蓄・財形年金貯蓄は目的外の払い出しで非課税を失う

住宅・年金の優遇は、目的どおりに使うことが条件です。目的外で払い出した場合、過去5年分の利子等に遡って課税される可能性があります。

よくある例として、「住宅購入を取りやめて一旦引き出した」「老後資金のつもりだったが急にまとまった現金が必要になった」といったケースがあります。こうしたリスクを避けるには、計画の確度が高い分だけ住宅・年金に積み立て、迷いがある部分は一般財形や別の手段に分けておく方法が有効です。

デメリット③|低金利の環境では非課税の実感が薄いことがある

財形貯蓄の金利は、一般的に普通預金と同等か、わずかに高い程度であることが多いため、現在の低金利では利息が小さく、「非課税なのにあまり得した気がしない」と感じるでしょう。

財形の価値を非課税で測ると期待値がずれやすいです。制度の本質は「給与天引きで貯め続けられる仕組み」にあります。資産を増やすことを主目的にするなら、NISAやiDeCoとの役割分担を考えたほうが合理的です。

デメリット④|保険型は元本割れリスクや変更制約がある

保険型の財形商品は、途中解約による控除等で元本を下回る可能性があります。預貯金型と同じ感覚で選ぶと、必要なときに取り崩した結果、損をするケースもあります。

商品の変更や預け替えが難しい場合もあるため、保険型を選ぶ際は「どこまでの保障が本当に必要か」「どの程度引き出せる必要があるか」を先に整理しておくことをお勧めします。使い勝手を重視するなら、預貯金型の方が扱いやすいことが多いです。

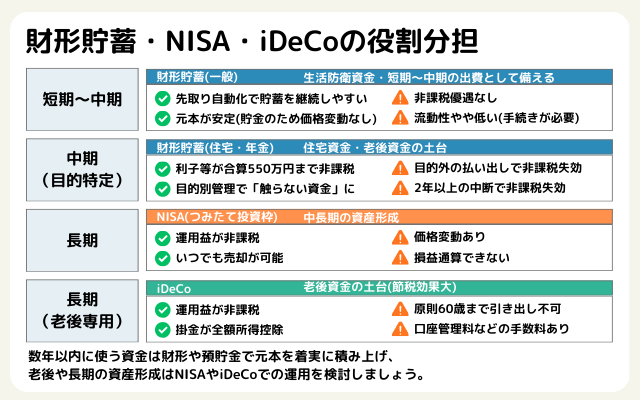

財形貯蓄とNISA・iDeCoの違いと役割分担

財形・NISA・iDeCoは目的と制約がそれぞれ異なります。どれが優れているかという話ではなく、「何のためのお金か」で使い分けるのが基本の考え方です。数年以内に使う予定のある資金は元本割れを避けたいので財形や預貯金で確保し、老後など時間的余裕のある資金はNISAやiDeCoで運用を検討するというのが、実務上よく使われる分け方です。

投資が初めての方は、まず生活防衛資金を財形・預貯金で固めてから余剰資金を投資に回すと、相場が動いた時期でも心理的に継続しやすくなります。数年以内に使う資金は財形や預貯金で元本を着実に積み上げ、老後や長期の資産形成はNISAやiDeCoでの運用を検討するという組み合わせが、3制度を使い分ける際の出発点です。

財形貯蓄(一般):生活防衛資金・短〜中期の出費として備える

一般財形は、数年以内に使う可能性があるお金の置き場所として向いています。給与天引きで先取り貯蓄が自動化されるため継続しやすく、元本が安定している(預貯金型のため価格変動がない)のが最大の強みです。

一方、非課税の優遇はなく、利息は通常の預金と同様に課税されます。払い出しには手続きが必要なため、銀行の普通預金と比べると流動性はやや低くなります。急な出費に備えた「いつでも引き出せる資金」とは別枠で考えるのが基本です。

財形貯蓄(住宅・年金):住宅資金・老後資金の土台をつくる

財形住宅・財形年金は、目的が明確な中期の積立に向いています。両者合算で元本550万円まで利子等が非課税になるうえ、給与天引きによって「触らない資金」として積み上げやすい仕組みになっています。

ただし、目的外での払い出しを行うと非課税が失効し、過去5年分の利子等に遡って課税される可能性があります。また、2年以上積立を中断した場合も同様に非課税措置を受けられなくなります。住宅購入・老後という目的の確度が高い方が最もメリットを活かせる制度です。

NISA(つみたて投資枠):中長期の資産形成

NISAのつみたて投資枠は、中長期の資産形成を目的とした制度です。投資で得た運用益が非課税になり、いつでも売却・引き出しができます。財形や預貯金と異なり、運用商品の価格が上昇すれば元本以上の資産を形成できる点が特徴です。

注意点として、投資信託や株式は価格変動があり、元本割れのリスクがあります。NISA口座で出た損失は「損益通算」や「繰越控除」に利用できません。つまり、NISA口座で損失が出ても、課税口座(特定口座など)の利益と相殺して税負担を減らすことができない点は、課税口座と異なる制約です。長期・積立・分散投資を前提に、すぐには使わない余剰資金で運用するのが基本の姿勢です。

iDeCo:老後資金の土台(節税効果大)

iDeCoは老後資金専用の私的年金制度で、3つの税制優遇が受けられます。毎月の掛金が全額所得控除になる点、運用益が非課税になる点、そして受け取り時にも一定の控除が適用される点です。所得控除の効果は現役時代の所得水準に応じて変わりますが、節税効果の大きさはNISAにはない特徴です。

制約として、原則60歳まで途中引き出しができません。また、口座管理料などの手数料が毎月発生します(金融機関によって異なりますが、運営管理手数料が無料の金融機関もあります)。老後まで確実に使わないと決めた資金を積み立てる制度と位置づけるのが適切です。

財形貯蓄が向いている人・向かない人

財形貯蓄が向いている人

貯金が苦手で、仕組みがないと貯まらない自覚がある方には財形が向いています。手取りが最初から少ない状態が作られるため、意志の力に頼らずに継続できます。

近い将来の出費や生活防衛資金を確実に積み上げたい方にも相性が良いです。価格変動のある投資と違い、必要な時期に必要な額を確保できる確実性があります。住宅取得・老後など目的が明確で、非課税要件を守れる見通しがある方は、制度メリットを最大限に活かしやすいです。勤務先に奨励金や給付金の上乗せがある場合は、実質的なリターンがさらに高まります。

財形貯蓄が向かない人

急な出費に備えて流動性を確保したい方には不向きです。払い出しに手続きと時間がかかるため、緊急時のお金として頼れません。NISAやiDeCoを中心に据えて中長期のリターンを重視したい方も、財形の魅力を感じにくいかもしれません。

住宅・年金の目的が不確実で途中変更の可能性が高い方は、非課税を失うリスクが大きくなるため、一般財形や他の手段で積み立てる方が安全です。また、勤務先の商品選択肢が少なく条件に合うものがない場合は、無理に合わせる必要はありません。

まとめ

財形貯蓄は、給与天引きで先取りを自動化し、目的別に管理できる仕組みです。制度の強みは利回りの高さではなく、「貯め続けられる仕掛けが生活に組み込まれること」にあります。

一般財形は使い道自由・税制優遇なし。財形住宅・年金は目的限定の代わりに合算550万円まで非課税の優遇があります。一方で勤務先依存・流動性の低さ・目的外払い出しのリスクという制約もあります。NISAやiDeCoとは競合する制度ではなく、短中期の確実な積立は財形、長期の資産形成はNISA・iDeCoという役割分担で組み合わせるのが現実的です。

始める前に、勤務先の導入有無・取扱商品・変更ルール・非課税要件を確認し、自分の目的と期間に合った形で設計しましょう。

財形で積み上げてきた資金を、どんな未来のために使うか。 そこまで設計して初めて、資産形成は意味を持ちます。アイザワ証券では、お客さまとご家族の「いつまでに・いくら必要か」というゴールから逆算して、アドバイザーが伴走しながら資産運用をサポートする「ゴールベースアプローチ(GBA)」をご提案しています。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。