給料から引かれるものとは?控除の仕組み・内訳・手取りの計算まで徹底解説

2026.03.06 (金)

給料は求人票や内定時に提示された金額(額面)を、そのまま全額受け取れるわけではありません。社会保険料や税金などが「控除(天引き)」として差し引かれ、実際の振込額(手取り)が決まります。

本記事では、給料から引かれるものの全体像を一覧で整理し、給与明細のどこを見れば控除がわかるか、手取りの計算・シミュレーション手順までをわかりやすく解説します。新社会人が「思ったより少ない」と感じやすい理由や、年末調整との関係、よくある疑問への回答もまとめます。

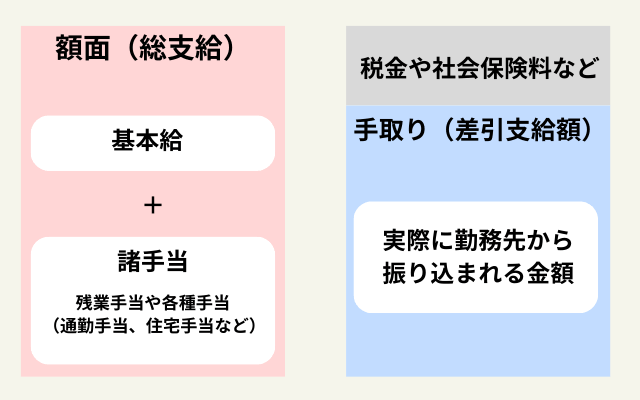

額面と手取りの違い

まずは「額面(総支給)」と「手取り(差引支給額)」の違いを押さえると、控除の理解が一気に進みます。

額面は、会社があなたに支給する給与の合計で、基本給に残業代や各種手当(通勤手当、住宅手当など)を足した「控除前の金額」です。求人票や内定通知で見かける月給は、多くの場合この額面を指します。

手取りは、額面から社会保険料や税金、会社独自の控除などを差し引いた「実際に振り込まれる金額」です。給与明細では差引支給額、または支給控除差引額などの名称で表示されます。

給与から引かれる「控除」とは

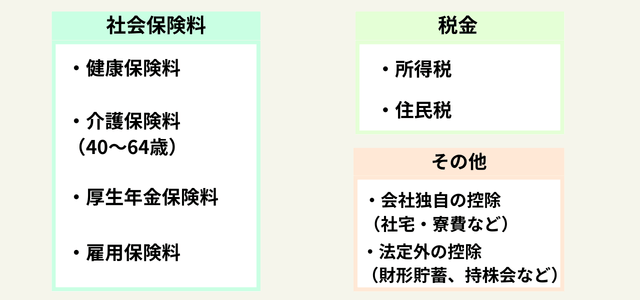

給与の控除は、会社が従業員に代わって社会保険料や税金などを差し引き・納付する仕組みで、手取り額を左右する大きな要素です。控除には法律で義務づけられたもの(健康保険・厚生年金・雇用保険・介護保険、所得税・住民税)と、会社や本人の選択によるもの(社宅費、財形貯蓄など)があり、どちらも給与から自動的に天引きされます。

注意点として、控除額の一部は「今月の給与」ではなく、前年所得や標準報酬月額など別基準で決まるため、給与が同じでも控除が変動することがあります。社会保険料や税金は料率や区分で機械的に決まるため、節約で減らしにくい固定費として捉え、残りの手取りで生活設計を考えるのが現実的です。

控除は社会保険料と税金が中心

給与から引かれるものの大半は「社会保険料」と「税金」で構成され、これらが手取りを大きく左右します。

給与控除の中心は、社会保険料と税金です。社会保険料は医療や年金、失業など将来のリスクに備えるための公的な保険料で、税金は国や自治体の行政サービスを支える財源です。

社会保険料は、健康保険・厚生年金・雇用保険・介護保険(40〜64歳)が代表的で、会社員は原則として給与から天引きされます。税金は主に所得税と住民税が天引き対象です。

手取りの見積もりで重要なのは、これらが「料率や区分で機械的に決まる部分が多い」ことです。節約で小さくできる支出とは性質が違うため、固定費として織り込んだうえで、残りの範囲で生活設計する視点が現実的です。

社会保険料として引かれるもの

社会保険料は、医療・年金・失業・介護などに備えるための公的な保険料で、給与明細の控除欄に項目ごとに記載されます。

社会保険料は、会社と従業員で負担を分け合う仕組みが多く、給与明細で天引きされるのは従業員負担分です。会社は別途、会社負担分も支払っています。金額のベースになるのは、実際の月給そのものではなく、区分表に当てはめた標準報酬月額で決まるものが多い点が特徴です。そのため、給与が少し増えただけでも区分が変わると、控除が段階的に増えることがあります。

一方で、雇用保険のように額面ベースで計算されるものもあり、項目ごとに計算の考え方が異なります。給与明細の項目名と計算のクセを押さえると、増減の理由を説明できるようになります。

健康保険料

健康保険は、病気やけがの医療費負担を軽くする公的医療保険で、会社員は協会けんぽまたは健康保険組合などに加入します。医療費の自己負担が抑えられるだけでなく、条件を満たせば傷病手当金や出産関連の給付が受けられる点も重要です。

保険料は標準報酬月額をもとに決まり、標準報酬月額に保険料率を掛けて算定します。協会けんぽの場合、保険料率は都道府県ごとに異なり、健康保険組合でも料率や付加給付の内容が異なります。

健康保険料は会社と折半で、給与明細で天引きされているのは従業員負担分です。同じ額面でも加入先や地域で差が出るため、転職や転勤で控除が変わるのは珍しくありません。

介護保険料(40〜64歳)

介護保険料は、40〜64歳の人が対象で、介護サービスの財源として健康保険料とあわせて徴収されます。40歳未満は原則として負担しないため、新社会人の段階では控除に出てこないことも多い項目です。

計算は基本的に標準報酬月額に介護保険料率を掛けて算定し、会社と従業員で折半します。料率は加入している健康保険(協会けんぽや健保組合)で異なり、年度によって改定されることがあります。

年齢到達で突然控除が増える代表例なので、40歳になる年は手取りが下がる前提で家計を見直しておくと安心です。控除が増えた理由が見えれば、生活費の調整も計画的に行えます。

厚生年金保険料

厚生年金は、老後に受け取る年金の土台である国民年金に上乗せされる制度で、会社員は原則として加入します。保険料を払うことは将来の受給額に直結するため、単なる天引きではなく長期の資産形成に近い性格もあります。

保険料は標準報酬月額をベースに計算され、料率により算定されます。給与が上がると標準報酬月額の等級が上がり、負担も増えますが、その分、将来の年金額にも反映されます。

厚生年金保険料も会社と折半で、給与明細に載るのは従業員負担分です。転職時に給与が同じでも、標準報酬月額の決まり方や改定タイミングで一時的に差が出ることがあります。

雇用保険料

雇用保険は、失業時の給付や育児休業給付、教育訓練給付などの財源になる保険です。万が一の失業だけでなく、育休や学び直しにも関係するため、ライフイベントと結びつきやすい控除です。

雇用保険料は標準報酬月額ではなく、賃金総額(額面ベース)に保険料率を掛けて算出するのが基本です。残業代が増えた月に雇用保険料も増えやすいのは、この計算方法のためです。

保険料率は業種で異なり、年度により見直されることがあります。また、給与だけでなく賞与にもかかるため、ボーナス明細でも控除として現れます。

税金として引かれるもの

給与天引きされる税金は主に「所得税」と「住民税」の2つで、課税のタイミングや計算根拠が異なります。

給与から天引きされる税金は、毎月概算で引かれる所得税と、前年所得をもとに決まる住民税が中心です。どちらも同じ税金ですが、決まり方と反映される時期が違うため、手取りが月ごとに変わる原因になります。

所得税は年末調整で精算される前提の仮払いに近く、住民税は自治体が決定した確定額を分割して納めるイメージです。年の途中で扶養状況が変わる、控除の申告が遅れるなどで所得税がズレることもあります。

税金の理解で重要なのは、給与明細の金額だけを見て一喜一憂しないことです。年単位で確定する税と月単位で揺れる控除を分けて捉えると、家計の見通しが立ちやすくなります。

所得税

所得税は国に納める税金で、毎月の給与から源泉徴収として天引きされます。ただしこの天引きは概算で、最終的な年税額は年末調整(または確定申告)で確定します。

税率は累進課税で、課税所得が増えるほど段階的に税率が上がります。実際には扶養の有無や各種控除(基礎控除、配偶者控除、保険料控除など)で課税対象が変わるため、同じ額面でも人によって所得税額が違います。

所得税が想定より高いときは、扶養控除等申告書の提出状況や、年末調整で反映される控除(生命保険料控除など)が漏れていないかを確認すると原因が見つかりやすいです。

所得税について詳しく知りたい方はこちらをご覧ください。

住民税

住民税は、前年の所得をもとに自治体が税額を決め、原則として給与から特別徴収(天引き)されます。所得税と違い、年末調整で毎月の天引き額が大きく動く性質は基本的にありません。

多くの場合、住民税の金額は6月頃から新年度分に切り替わり、給与明細の控除額が変わります。前年の所得が増えた年は、6月以降の手取りが下がったように感じやすいので注意が必要です。

前年所得がない、または少ない場合は住民税が発生しない、もしくは少額になることがあります。新社会人の1年目に住民税がほぼ引かれず、2年目から増えるのはこの仕組みによるものです。

その他に引かれるもの

給与明細の控除には社会保険料や税金だけでなく、会社の制度や本人の申込によって追加される天引きが含まれることがあります。社宅・寮費、食事補助、財形貯蓄などは会社ごとに内容が異なり、入社時の手続きで知らないうちに加入しているケースもあります。手取りを正確に把握するには、給与明細だけでなく、就業規則や給与規程、福利厚生の案内を合わせて確認し、どの控除が任意でどれが必須なのか整理することが重要です。こうした点を把握しておくと、転職時の給与比較や生活設計もしやすくなります。

会社独自の控除(社宅・寮費、食費、組合費など)

会社独自の控除としてよくあるのは、社宅・寮費、食費(社員食堂の利用分など)、労働組合費、親睦会費などです。福利厚生として便利な反面、月給のイメージより手取りが少なく見える要因になります。

これらは企業ごとにルールが異なるため、金額の妥当性は社内規程で判断します。給与明細上の項目名も会社によって違い、寮費が賃貸料、食費が給食費や食事代として記載されることもあります。

法定外の控除(財形貯蓄、持株会、団体保険など)

法定外の控除は、本人の同意や申込で天引きされるものが中心です。代表例として、財形貯蓄、持株会、団体保険料、企業型確定拠出年金への上乗せ拠出などがあります。

メリットは、貯蓄や投資、保険料支払いを自動化でき、使いすぎを防げる点です。特に新社会人は生活費が安定する前に貯蓄が途切れやすいので、先取りで積み立てる設計は有効です。

一方で、手取りは確実に減るため、生活防衛資金が薄い状態で積み立てを増やしすぎると、急な出費で詰まりやすくなります。目的、金額、解約や引き出しの条件を確認し、無理のない範囲で設計することが大切です。

手取りの計算方法とシミュレーション手順

手取りは「総支給(額面)−控除合計」で求められるため、控除項目を順に見積もると概算シミュレーションが可能です。

手取りの基本式は、総支給(額面)から控除合計を引くだけです。難しいのは控除合計の見積もりなので、社会保険料と税金を分けて考えると整理できます。

概算の手順は、まず総支給の月額を置き、次に社会保険料を見積もります。健康保険・厚生年金・介護保険は標準報酬月額と料率、雇用保険は賃金総額に料率を掛けるのが基本で、会社と折半されるものは従業員負担分だけが天引きされます。

最後に税金を見積もります。所得税は概算で毎月引かれ、扶養や控除申告の状況で変動し、住民税は前年所得から決まり多くは6月から反映されます。厳密に当てにいくより、住民税の有無と社会保険の有無を押さえて、手取りは幅を持って見積もると家計設計がブレにくくなります。

税金対策や節税対策についてはこちらの記事をご覧ください。

給料から引かれるものを理解して家計管理に活かす

控除の仕組みを理解すると、手取りの見込みが立ちやすくなり、貯蓄・固定費・将来の税負担(住民税開始など)を織り込んだ家計管理ができます。

給料から引かれるものは、社会保険料と税金が中心で、会社独自・法定外の控除が上乗せされる場合があります。どれも手取りに直結するため、給与明細で内訳を把握することが出発点です。

家計管理では、手取りの金額を1か月だけで判断せず、住民税の開始や社会保険料の改定タイミングなど、年単位の変化を前提に設計するとブレにくくなります。1年目は将来増える控除を見越して、固定費を抑えめに組むのが安全です。

控除を理解することは、単に「引かれて損」と感じないためだけでなく、将来の生活を守る制度を使いこなす第一歩です。明細の見方と控除の仕組みを押さえ、無理のない貯蓄と支出のバランスを作りましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。