50代から始める資産運用|老後資金を守りながら増やす始め方

2026.05.12 (火)

50代は定年が視野に入り、老後資金の不足が現実味を帯びてくる一方、家計に余裕が出て「まとまったお金」を運用に回しやすい時期でもあります。

本記事では、まず家計・資産を見える化して守るべきお金を確保し、そのうえでリスク許容度に合った資産配分、制度の活用、退職金運用や取り崩しまでを一連の流れで整理します。

50代から資産運用を始めるべき理由

50代の資産運用は「もう遅い」ではなく、定年までの時間と資金量を活かして守りながら増やす設計がしやすいのが特徴です。

50代は運用期間が短くなる一方で、給与収入がまだあるケースが多く、下落局面でも積立を続けたり、生活費と切り分けて冷静に持ち続けたりしやすい時期です。老後が近づくほど、運用の目的は一発逆転ではなく、インフレに負けない形で資産の目減りを防ぎつつ、必要額に届く確率を上げることに変わります。

この時期に「仕組み」と「ルール」を整えておくと、退職金の扱いや老後の取り崩しまで一貫した設計になり、焦りや思い込みによる失敗を減らせます。

定年までの期間を活用できる

50代でも定年までに5〜15年程度の時間が残っていることが多く、積立・分散の効果を取り込みやすいのが強みです。毎月の積立は購入時期が分散され、価格が下がったときほど多く買えるため、平均購入単価を平準化しやすくなります。

退職前は給与収入があるぶん、相場が一時的に下落しても生活費を投資資産から取り崩さずに済み、回復を待てる可能性が高まります。これは、運用で最も避けたい「安値で売らされる状況」を作りにくいという意味で大きな価値があります。

長期投資の本質は、予測よりも継続と耐久力です。残り年数が限られる50代ほど、投資期間を最大化するために「早く始めて、無理なく続く形に整える」ことが重要です。

また、50代は教育費や住宅ローンの負担減で余剰資金を作りやすい時期です。積立が有効ですが、一気に増やそうとせず、余裕資金の範囲で目的別に分けて投資することが重要です。

投資で将来資金を効率よく増やすことが期待できる

老後資金を考えるうえで見落としがちなのが、物価上昇による購買力の低下です。現金の額面が減らなくても、同じ生活を維持するために必要なお金は増える可能性があります。投資はこのインフレに対抗する手段の一つになります。

また、運用益が運用元本に組み込まれていく複利は、時間が長いほど効きます。50代では20代・30代ほどの時間はないものの、制度を使ってコストと税金を抑えながら続けることで、到達できる金額の現実味が増します。

一方で、期待リターンには必ず元本割れリスクが伴います。だからこそ50代では、増やすことと同じくらい「下落時に続けられる仕組み」を優先し、資産配分と投資額でリスクを調整する必要があります。

50代の資産運用で最初にやること(家計・資産の見える化)

投資商品を選ぶ前に、守るべきお金・使う予定のお金・増やすお金を仕分けすると、運用方針がぶれにくくなります。

50代の資産運用で成果を分けるのは、銘柄選びよりも先に「お金の役割」を整理できるかどうかです。生活費に使うお金と、老後まで触らないお金が混ざっていると、相場が荒れたときに不安が増し、売買がブレやすくなります。

見える化の基本は、資産を現金・安全資産・リスク資産に分け、さらに使う時期で短期・中期・長期に区分することです。50代は、退職前後で家計構造が変わるため、時期の区分が特に効きます。

整理の結果、投資に回せる金額が想像より少なくても問題ありません。むしろ、無理のない投資額が決まることで継続でき、制度活用や積立の自動化で再現性が高まります。

生活防衛資金を確保する

生活防衛資金は、病気・失業・介護・住宅修繕などの不測の事態に備える現金です。目安は家庭状況で変わりますが、会社員なら生活費の6か月分程度、自営業や収入変動が大きい場合は1年分程度を「手を付けない現金」として確保しておくと、投資を続けやすくなります。

重要なのは金額の正解より、投資に回してよい上限を決めることです。生活防衛資金を先に確保すれば、相場下落時でも生活のために売却する必要が減り、結果的にリスクを下げられます。

運用継続の工夫としては、用途別に口座を分ける方法が有効です。例えば、生活費口座、緊急用口座、投資用口座に分け、投資用口座には毎月一定額だけ自動で移すと、使い込みを防ぎながら積立を習慣化できます。

老後に必要なお金と目標金額を決める

老後資金は、漠然と不安なままだと投資方針が極端になりがちです。退職後の収入として、公的年金、企業年金、退職金の受取方法を確認し、支出として生活費、住居費、医療・介護、税金・保険料、趣味や旅行などを分けて書き出します。

詳しくは以下の記事で解説しています。

老後資金シミュレーションで豊かなセカンドライフを実現する方法 | ゼロから学べるアイザワ投資大学

50代のリスク許容度と資産配分(攻めと守りのバランス)

50代は増やすだけでなく減らしにくくする設計が重要です。値動きに耐えられる範囲を定め、資産配分でリスクをコントロールします。

運用の成績は、個別の商品選び以上に資産配分で決まることが多いです。50代は大きく増やすよりも、必要な時期に必要なお金を確保できる確率を高めることが優先になります。

資産配分を考えるときは、株式などの成長資産と、債券や現金などの守りの資産をどう組み合わせるかが軸です。値動きが大きい資産に偏ると、退職や取り崩しの直前に下落した場合のダメージが大きくなります。

大切なのは、自分の生活と感情が耐えられる範囲にリスクを収めることです。数字としての許容度を決め、ルールに沿って配分を整えると、相場に振り回されにくくなります。

分散投資の基本

資産運用の進め方としては、全体を安定して支える部分と、収益の上乗せを狙う部分に分けて設計するのが効果的です。安定の土台となる部分は、低コストで広く分散されたインデックスファンドやバランス型の商品で構成し、もう一方で個別株やテーマ型の商品を取り入れて、成長のチャンスを狙います。

分散は主に3つの観点から考えます。1つは、株式・債券・現金などに分ける「資産の分け方」。2つ目は、国内と海外に振り分ける「地域の広がり」。3つ目は、時間をずらして投資する「積立」です。これらはどれか一つだけでは十分とは言えず、組み合わせることで、一度の不運で全体が大きく崩れるリスクを抑えられます。

特に50代では、土台となる安定部分の比重を高めやすいのが基本です。大きなリスクを取って勝負を狙うよりも、値崩れしにくい構成を重視し、必要に応じて少額で成長性のある投資を取り入れる程度にするほうが、老後資金を準備する目的に合いやすくなります。

リスク許容度

リスク許容度は年齢だけで決まりません。資産総額、家計の余力、収入の安定性、運用経験、目標の時期で変わります。同じ50代でも、退職までの年数や貯蓄額、住宅ローン残債の有無で適切なリスクは大きく違います。

実務的には「最大許容損失」を言語化すると判断がブレにくくなります。例えば、評価額が一時的に20%下がっても生活に支障がなく、売らずにいられるかを考えます。耐えられない水準なら、株式比率を下げる、投資額を減らす、現金比率を上げるなどで調整します。

許容度は一度決めて終わりではなく、退職が近づくほど守りを厚くするなど、ライフイベントに合わせて見直すものです。重要なのは、相場の雰囲気で動くのではなく、生活から逆算して決めることです。

50代におすすめの資産運用4選

50代の運用は低コストで分散しやすい商品と守りの資産を組み合わせるのが基本です。ここでは代表的な選択肢を整理します。

おすすめは、万能な商品があるという意味ではなく、50代の目的に合いやすい組み合わせがあるということです。老後資金づくりでは、コスト、分散、換金性、値動きの大きさをセットで見ます。

基本の考え方は、成長が期待できる投資信託や株式を柱にしつつ、債券や現金で下落耐性を持たせることです。これにより、必要なタイミングでの取り崩しに備えやすくなります。

どれを選ぶ場合でも、商品の仕組みと費用を理解してから始めることが重要です。特に手数料は確実に差し引かれるため、長期になればなるほど効いてきます。

投資信託(インデックスファンド)

投資信託は、少額から多数の資産や銘柄に分散投資でき、積立と相性が良い選択肢です。初心者が最初に再現性を作りやすく、運用に時間をかけにくい50代にも向いています。

選ぶときの要点はコストです。特に信託報酬は保有中ずっとかかるため、同じ指数に連動するなら低コストのものが有利になりやすいです。購入時手数料がかからない商品を選ぶと、積立の効率が上がります。

代表的な指数として、全世界株式や米国株式(S&P500)などがあります。どれが絶対に正しいというより、地域の偏りや値動きの大きさを理解し、資産配分の中で役割を持たせることが大切です。

株式投資

株式投資の魅力は、値上がり益に加えて配当金や株主優待が得られる可能性があることです。老後のキャッシュフローを意識する50代にとって、配当はわかりやすいメリットになり得ます。一方で個別株は、企業の業績や市場環境で値動きが大きく、分散が不足すると損失も大きくなります。情報収集や売買判断が必要で、時間と経験が求められる点が難しさです。

50代で取り入れるなら銘柄数を増やして偏りを減らすまたは高配当の分散ETFなどで分散を確保する、といったリスク管理を前提に考えると現実的です。

債券(国債・社債)

債券は、価格変動を抑えやすい守りの資産として、ポートフォリオの揺れを小さくする役割があります。特に取り崩しが視野に入る50代では、下落時に売らずに済むクッションになりやすいです。

始めやすい選択肢としては個人向け国債があります。比較的少額から購入でき、仕組みも理解しやすい一方、金利が上がる局面では、保有する債券の価格が下がりやすいといった性質もあります。

社債は利回りが高いことがありますが、発行体の信用リスクが伴います。外貨建て債券はさらに為替リスクが加わり、円ベースでは損失が出ることもあるため、目的とリスクの理解が欠かせません。

貯蓄型の保険

貯蓄型の保険は、保障と貯蓄を兼ねる商品として提案されることが多い選択肢です。死亡保障や介護保障など、保障を確保しながら資金を積み立てたい人には合う場合があります。

ただし、運用商品として見ると、途中解約で元本割れしやすい、手数料構造がわかりにくい、期待利回りが投資信託より高いとは限らない、といった注意点があります。目的が保障なのか、資産運用なのかを分けて考えることが重要です。

比較検討の観点としては、返戻率、解約控除の有無、資金拘束期間、外貨建ての場合は為替リスクを確認します。運用目的なら、同じ資金をNISAで低コストの投資信託に回した場合と比べて納得できるかが判断軸になります。

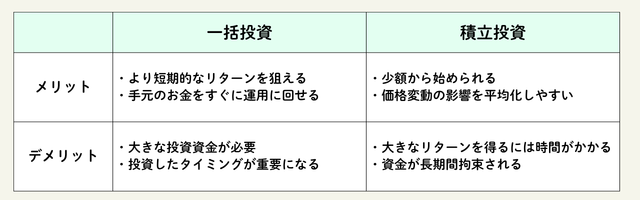

積立投資と一括投資の考え方

50代は相場の上下を読み切るより、資金の投入方法を工夫してリスクを抑えるのが現実的です。積立と一括の使い分けを整理します。

積立投資は、毎月など一定額を継続して投資する方法で、価格変動の影響を平均化しやすいのが利点です。特に投資経験が浅い場合、判断の回数が減り、続けやすい仕組みになります。

一括投資は、早く市場に資金を置けるため、相場が上昇基調ならリターンが大きくなりやすい一方、投資直後の下落が精神的な負担になりやすい方法です。50代では、この精神的負担が「損切り」につながると、長期の前提が崩れてしまいます。

実務では、全額を一度に入れるか、積立だけにするかの二択ではありません。まとまった資金がある場合でも、数回〜数年に分けて投入する時間分散や、まず守りの資産に置いてから徐々にリスク資産へ移す方法を取ると、退職前後の不安定な時期でも続けやすくなります。

また、退職金は老後の生活防衛の核になりやすく、運用で取り返せない失敗を避ける設計が大切です。退職金の運用については以下の記事をご覧ください。

退職金運用で失敗しないために|よくあるミスと資産を長持ちさせる考え方 | ゼロから学べるアイザワ投資大学

資産の取り崩し戦略(老後の出口設計)

老後は増やすから使いながら減らしにくくするフェーズへ移ります。運用と取り崩しをセットで設計すると安心感が高まります。

資産運用は、増やす入口だけ整えても不十分で、老後にどう使うかの出口が重要です。出口の設計を進めると、「何のためにいくら必要か」が明確になります。目標から逆算して運用と取り崩しを考えるゴールベースアプローチに移ることで、相場に振り回されにくい、納得感のある資産管理ができるようになります。

ゴールベースアプローチ運用とは?希望する将来像のために必要なこと | ゼロから学べるアイザワ投資大学

50代の資産運用でよくある失敗と回避策

50代は焦りから判断がブレやすい時期です。典型的な失敗パターンを知っておくと、再現性高く回避できます。

50代の失敗は、知識不足というより、時間がないという焦りから起きることが多いです。焦るほど、儲かりそうな話に飛びつきやすく、逆に下落局面では怖くなって売りやすくなります。

失敗を避ける鍵は、商品選びではなく運用のルール作りです。目的、投資額、資産配分、見直し頻度、売買の禁止事項を決めるだけで、判断のブレは大きく減ります。

また、手数料と税金は確実に効くコストです。短期売買や複雑な商品ほどコストが見えにくくなるため、まずはシンプルな商品と制度で、運用の骨格を作るのが安全です。

よくある失敗は、1銘柄や1テーマへの集中投資、SNSのおすすめや営業トークの鵜呑み、下落での狼狽売りや上昇での高値掴みです。どれも原因は共通していて、目的とルールがないまま相場の刺激に反応してしまうことです。

回避策としては、投資方針書を作るのが有効です。目的、投資期間、資産配分、積立額、リバランスの基準、買わない商品やしない行動を短く書き、迷ったときはそれに従います。

さらに、積立の自動化で判断の回数を減らし、リバランスは例えば年1回など頻度を固定すると、感情の介入を抑えられます。手数料も一覧で見える化し、購入時手数料や信託報酬が高い商品を避けるだけでも、長期の結果は改善しやすくなります。

まとめ|50代の資産運用は守りを軸に今日から始める

50代の資産運用は、生活防衛資金の確保→目標設定→資産配分→制度活用→出口設計の順に整えると、老後資金を守りながら増やしやすくなります。

また、増やす技術よりも、減らさない仕組み作りが成果を左右します。まず家計と資産を見える化し、生活防衛資金を確保したうえで、老後に必要なお金を数字に落とし込みます。

次に、リスク許容度に合わせて資産配分を決め、コアを中心に分散を徹底します。NISAやiDeCoなどの制度を活用し、税金とコストを抑えながら、積立や時間分散で継続しやすい形に整えましょう。

最後に、退職金の扱いと取り崩し戦略まで含めて出口を設計すると、定年前後の不安が小さくなります。今日できる最初の一歩は、資産と支出の棚卸しをして、投資に回せる上限額を決めることです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客さまご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。