かぶかはふしぎでうごいてる??? 第15回 相場サイクルについて考えてみる

2023.01.20 (金)

今回は相場全体の動きを推測するための考え方を紹介します。相場動向に大きな影響を与える景気動向を、政府や中央銀行の動きから捉えようとしています。

このサイクルは半年から数年にわたる中長期的な見方なので、今月や今週の相場動向のような短期的な動きを考えるのには適していません。現在の状況がサイクル上のどの位置あたりに存在しているのかを考えることにより、先行きを予測するヒントを得ようとするものです。

これも、色々ある相場の推測方法の中の一つで、「このような視点から考える方法もある」としたものです。読み終わったときに「なるほどねぇ~」と思っていただければ筆者冥利につきますが、どうでしょう。とりあえず、目を通していただけると嬉しいです。

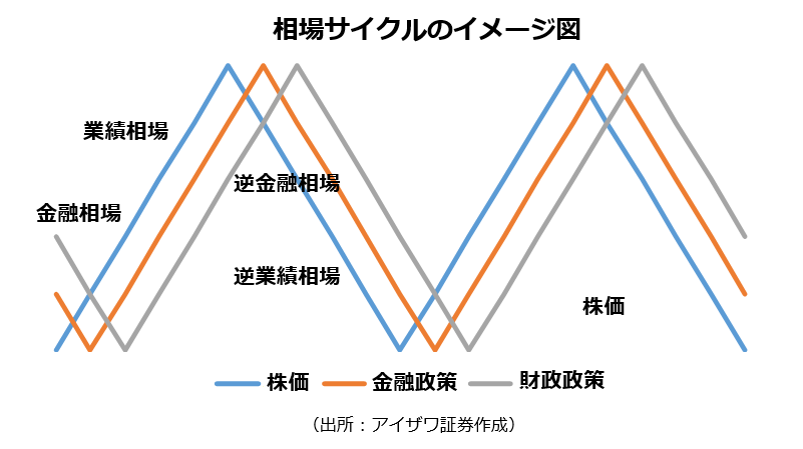

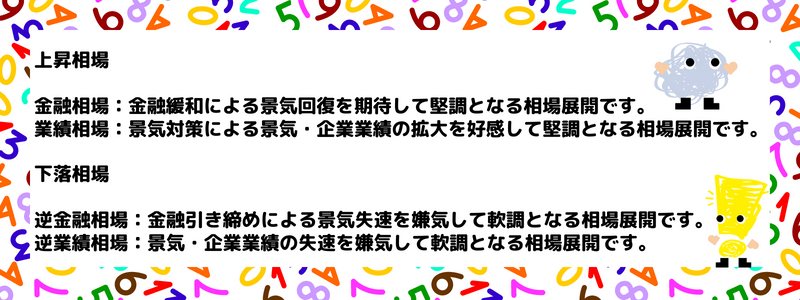

相場のサイクルを4つに分けて考えてみる

金融相場→業績相場→逆金融相場→逆業績相場→金融相場→業績相場・・・・・

これが、教科書的な相場サイクルの一つの分類法です。

株価は先のことを織り込みに行くため、政策よりも動き出すタイミングが早くなります。次いで、金融政策の動きが生じます(上に行くほど金融緩和=株価に好材料)。最後に、財政政策の動きが生じる(上に行くほど景気対策が増加=株価に好材料)。となることを前提条件としています。

相場の上げ下げで分類すると、次のようになります。

現状のマーケット環境はどの位置にいるのでしょうか。一旦、ご自分で考えを巡らせてください。筆者なりの考えを後ほど記述します。

金融相場は業績相場よりも先に訪れるのはなぜ

このサイクルを理解する、一つの考え方が金融当局(中央銀行)と政策当局(政府)の動きです。ご存じのように金融当局は比較的フリーハンドで政策を決定できるため、動きが速いです。政策当局は議会、予算、党内調整などなど・・・。政策を発動するまでに諸処の事情があるため、動きが遅いです。

これが、金融政策(代表的なのが金利の上げ下げを誘導すること)による金融相場・逆金融相場が政策当局(財政出動や減税、諸処の景気対策)による業績相場・逆業績相場に先行する一因です。過去の歴史をみても、金融政策が財政政策よりも先行することが多かったように記憶しています。

現状はどのような状況なのか

では、先ほど問いかけた現状のマーケット環境についての筆者の見方を記述します。これが、正しい見方であるかどうかも、皆様方で吟味していただけると幸いです。

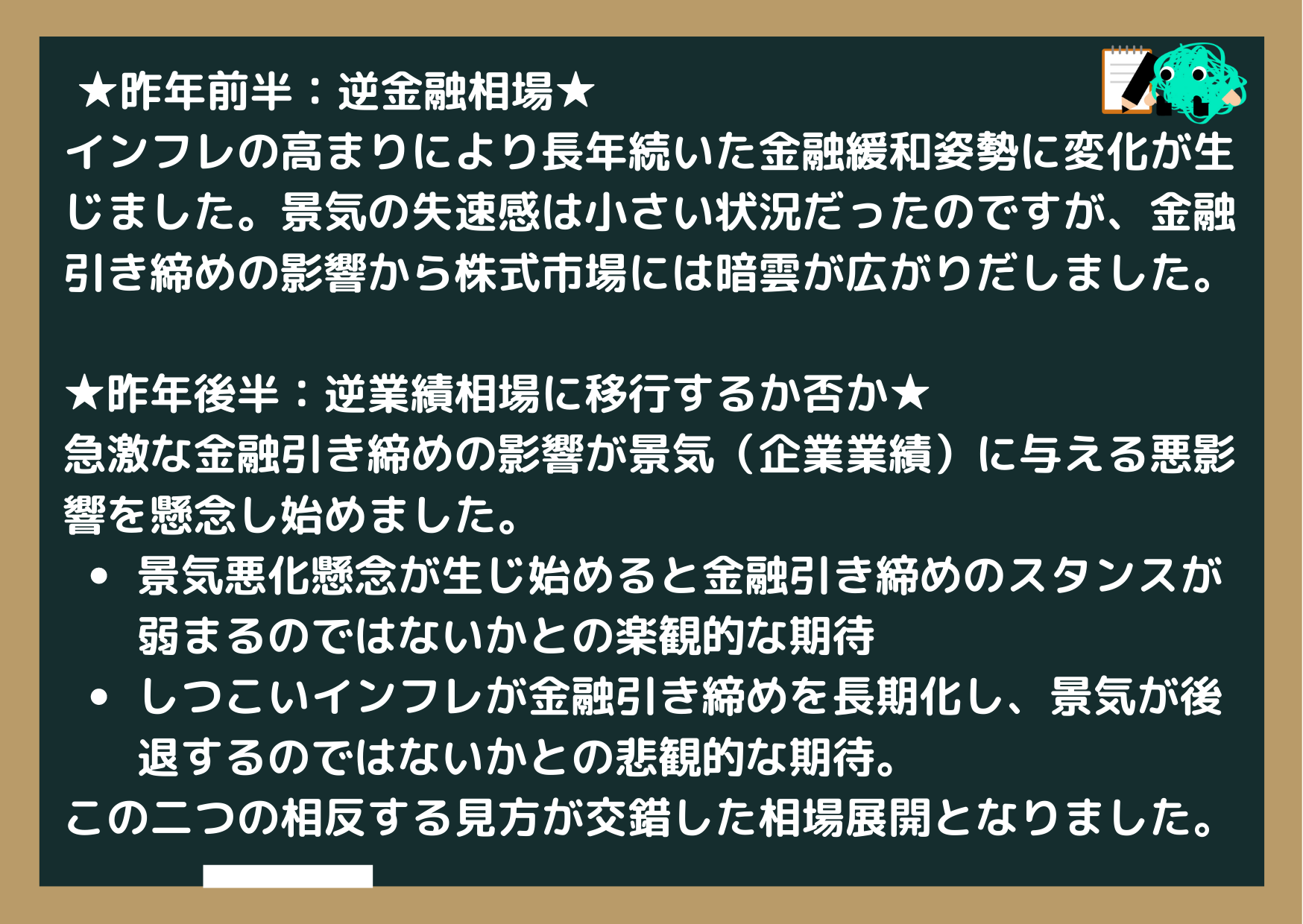

去年のマーケット環境は上記に加えて、ウクライナ侵攻や中国でのコロナ蔓延などの不透明要因が重なり、先行きを見通すことが難しい状況でした。

今年(2023年)の強気派は、原油価格が落ち着いてきたことに代表されるインフレの収まりに伴い金融引き締めも落ち着くことで、金融相場の訪れを期待していると考えることが出来ます。

一方、今年の弱気派はインフレが終息しきれず、本格的な金融緩和に至らないため、景況感の悪化(企業業績の悪化)を背景とした逆業績相場入りとなると考えているものと思われます。

サイクルでは読み切れないもの

気が付いた読者の方もいらっしゃるかもしれませんが、現在から先行きの状況が前述した弱気派の状況であっても、次に金融相場(上昇相場)が訪れる可能性が高いのならば、現在の地点で強気な見方をしても良いのではないか。

ここには水準の問題が立ち塞がります。例えば、逆金融相場が継続することによって日経平均が5,000円下落したとします。その後、金融相場が訪れることにより3,000円上昇しても、利益にはなりません。

金融相場の後に訪れる業績相場(上昇相場)で2,000円以上の上昇となることに期待することになります。非常に大雑把な例で恐縮なのですが、それぞれの相場サイクルでどれぐらい株価水準の変化が生ずるかは、また別の議論になってしまうことに注意してください。

メガトレンドについても考えよう

サイクルの考え方は利用価値の高いものだと思われますが、10年以上の期間で考えるメガトレンドも重要です。

グローバル化の進展が世界経済に与えてきた恩恵が、米中関係の冷え込みやウクライナ侵攻などで弱まるのではないか。冷戦時代からベルリンの壁崩壊により生じていた「平和の配当」が減少するのではないか。このような長期間での社会情勢の変化に基づく懸念もあります。

一方で、足元は一時の勢いが弱まりましたが、ITの進展やエコ問題解決を背景とした新しいビジネス機会の増加は継続されると思われます。先進国では頭打ちの人口も世界全体でみれば、まだまだ増加傾向が続きます。

これまで現状より、もっと悲惨な時代はあったにもかかわらず、超長期的には経済成長が続いてきた人類の英知を信じるか。メガトレンドを考えるにあたり、壮大な事象にも目を向けてゆくことは重要だと思われます。

投資用語解説 ポリシーミックス

当局が景気をコントロールするために政策を組み合わせて行う事を「ポリシーミックス」と言います。特に、2大ツールである金融政策と財政政策の両者をどのように扱うのかは非常に重要な問題です。金融緩和を進めていても、一方で増税をすれば景気浮揚効果は小さくなります。

アベノミクスの成功は日銀による金融緩和と政府による景気刺激策を同時に行ったことが大きな理由です。その後、金融緩和は継続されましたが、残念ながら消費増税と社会保障費の増加が、その効果を薄めてしまいました。

去年の米国で生じたバイデン大統領の景気対策。上院民主党の1議員の離反により金額が縮小されましたが、もし満額で景気対策をやっていたら。現在程度のインフレで収まった可能性は小さいです。これは、景気を過熱させ過ぎてしまったとの意味でのポリシーミックスの失敗となっていたかもしれません。

金融政策と財政政策の整合性を見極めてゆくのも、マーケット環境を考えてゆく大きなヒントになります。

執筆後記

今回は相場のサイクルを紹介するとともに、その背景を政策に焦点を当てて解説してみました。実際には、政策以外にも様々な要因が絡み合って複雑怪奇な状況を生み出しているのですが、一つの側面から物事を単純化して理解を進めるのは、一つの方法論だと考えます。

政策の背景には世論や政治などの問題が存在するので、現状の社会情勢のトレンドを理解することもマーケットを理解するのに大切なスキルなのかもしれません。

相場サイクルのことを書いていたのに、次第に政策の話が中心になってしまいました。しかし、昨今のマーケットは政策を注視しないと理解することが難しい状況です。ただ、政策や経済の話は一般的には縁遠い知識であることも事実です。実際、筆者も社会人になってから必要に迫られて学んだことの一つです。解りにくい面もあったかもしれませんが、今回に懲りずにまた読んでいただければ励みになります。おおよそ月に一度の発行スケジュールなので、次回もよろしくお願いします。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 投資顧問部

吉田 大路

2015年アイザワ証券入社。現在は投資顧問部運用課に所属。当社入社以前は証券系投資信託、生保系投資顧問、信託銀行などで約30年間、資産運用業務を行ってきた。基本的にブログやSNSはやらないので、今回の業務に伴う書き込みが初めての体験。