投資目標の決め方-ライフイベントから逆算してみよう-

2024.05.07 (火)

4年生の講義がいよいよスタートです。最終学年は自分にぴったりな投資スタイルを見つけるための講義です。そのために、ポートフォリオ運用について学んでいきます。これまで学んできた知識を応用しながら、4年生の講義を履修することで、自分にあった投資スタイルが見つかるはずです。

ポートフォリオ運用とは

そもそも「ポートフォリオ」とは、様々な金融商品の組み合わせのことを指します。したがって、ポートフォリオ運用とは資産を様々な金融商品・サービスへ分散して運用することです。

資産を分散させることにより、万が一の損失に対してリスクも分散させることができます。中長期で資産運用をする際、1つの商品で運用した時と比較して安定した値動きを期待することができます。

個人投資家などが拠出した大きなお金を運用している年金基金や生命保険会社、銀行などの機関投資家は、将来に起こりうる不確定なリスクを抑えるためにポートフォリオ運用の考え方を基本としています。

私たちも中長期で資産運用をする際は、リスク分散ができるポートフォリオ運用を検討しましょう。

ライフイベントを把握しよう

さて、ポートフォリオ運用をはじめるにあたって、運用の目標、目的を明確にすることが大切です。整理されていることで、いっそう取り組みやすくなります。ひとつの基準になるのが人生で起こる様々なライフイベントです。例えば、結婚、出産、マイホームの購入、退職などですね。「何に使うか」「いつまでに」「いくら必要か」をしっかりと整理し、お金を準備するのに必要な期間や運用に回す金額などを明確にすることで、中長期での運用イメージがしやすくなります。

では、最初に結婚にかかる費用についてみていきましょう。

結納・婚約から新婚旅行までにかかった各費用の平均額

金額の大きさに驚く人もいるでしょう。ただ、親族や挙式・披露宴の招待客からのご祝儀で、かかる費用の3分の2程度はカバーできるのが一般的です。したがって、自分たちが準備する資金は150万円程度、その他費用も想定して200万円程度が必要になってきます。

次に、ここで人生の3大支出と言われている教育資金・住宅資金・老後資金について見てみましょう。

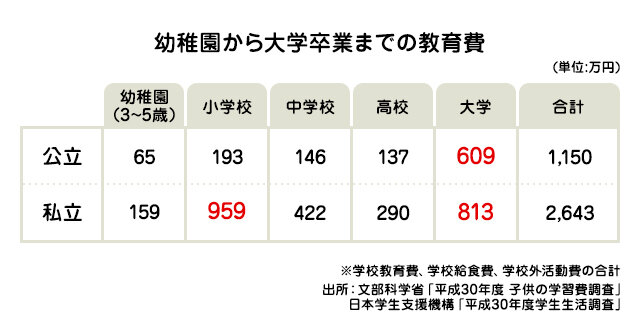

教育資金

小学校は6年間ありますので、公立と私立ではかかる費用に約760万円もの金額に違いがあります。

また、公立・私立共に1番大きな負担になってくるのが大学です。公立でも4年間で約609万円、私立の場合は約813万円もの学費が必要になってきます。

子どもの学費が将来どれくらいかかってくるのかを把握し、早めにお金を準備することで子どもの進路に万全の備えをしたいですね。

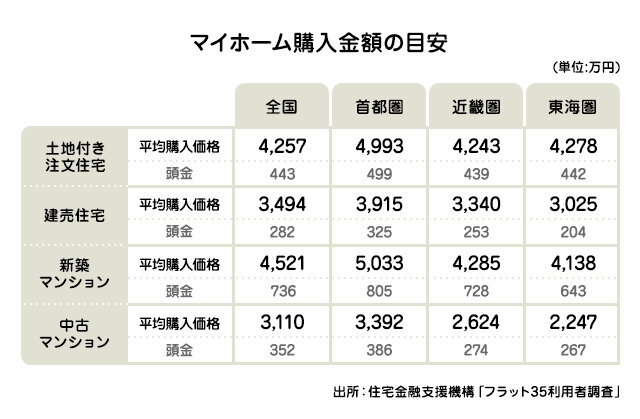

住宅資金

購入する住宅の種類にもよりますが、購入金額の1~2割の頭金を用意し、残りを住宅ローンで支払うケースが一般的です。

住宅の購入時には、購入費用のほかに、契約時の印紙税や、登録免許税や司法書士報酬などの登記費用、住宅ローン借入費用などの諸費用がかかります。諸費用が総額いくらかかるのかはケースにもよりますが、新築マンションの場合で物件価格の3~5%前後、建売住宅や中古住宅は同じく6~8%前後、注文住宅は土地・建物の総額の10~12%前後が目安とされています。諸費用は、原則現金で支払わなければならないのが一般的なので、一つの目安としては購入予定の物件の5~10%程度の準備資金は現金で確保しておいた方が安心です。マイホームの購入金額についてはケースにもよりますので専門家や、ご自分でも調べていただき、資金を用意しましょう。

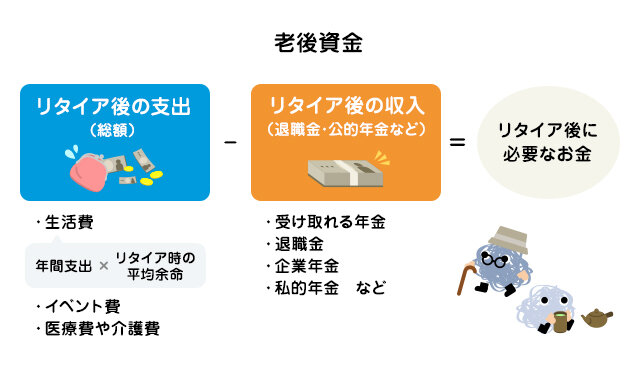

老後資金

リタイア後に必要なお金は「リタイア後の支出-リタイア後の収入」で計算することが出来ます。

一般的には老後資金の目安は3,000万円だといわれることもありますが、これは年金以外の収入がなくなった際に、年金だけではまかないきれない分を指しています。

総務省の家計調査によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の公的年金などの社会保障給付は、1か月におよそ19万円です。同じく家計調査によると月々の支出はおよそ27万円であるため、不足分は月々8万円程度となります。年間で考えると、8万円×12か月で96万円。老後期間が20年で1,920万円、25年で2,400万円となり、これに孫への祝い金、家のリフォームや自動車購入、医療費など加えると老後資金は3,000万円程度が目安になります。

ただし、この3,000万円という金額は60歳で定年を迎えることを想定した数字です。現在の定年は原則65歳であり、場合によってはさらに長く働くこともあります。定年が遅くなればそれだけ無職期間も短くなるため、必要な老後資金も少なくて済むことが考えられます。老後資金を準備することはもちろん大切ですが、ゆとりある老後生活を送るには長く働くことも重要です。このように、老後資金は本人の定年前の給与額や貯金、定年の年齢、寿命などによって変わるため、3,000万円はあくまでも目安になります。

将来リタイア後に必要なお金を計算し、それに向けてしっかりと準備をしましょう。

投資目標・投資期間を考えよう

各ライフイベントでどれくらいのお金が必要かのイメージを掴むことができましたか?自身のライフイベントをしっかりと把握し、将来から逆算し、前もって計画的に資産運用をしましょう。

それでは、実際に資産運用のシミュレーション(利回り・金額・期間)をしてみましょう。最初に毎月これだけの金額なら運用に回せるという金額を決めます。その後目標とするライフイベントを考え、目標額を設定します。

今回は20年後を見据えて、子どもの大学の学費・マイホームの頭金等を想定して1,400万円程の資産を作ることを目標にします。

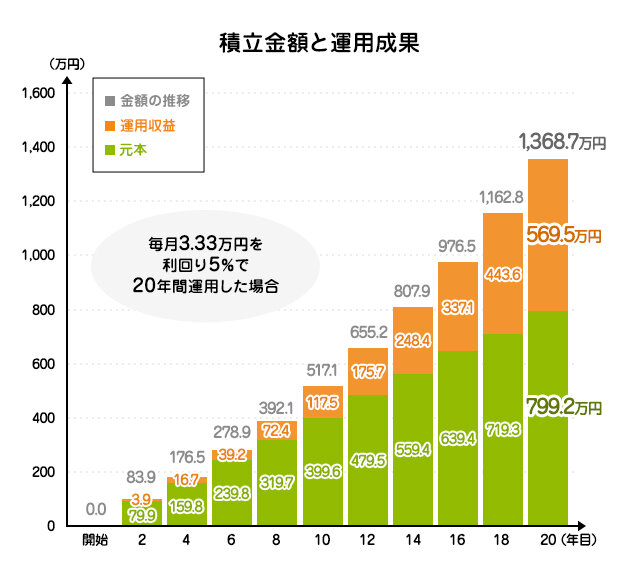

毎月3.33万円を利回り5%で20年間運用した場合の運用成果を見てみましょう。

20年間の運用成果は、最終積立金額が1,368.7万円、そのうち運用収益が569.5万円、元本が799.2万円となりました。

つみたて投資枠の口座では毎年40万円の非課税投資枠がもらえます。月々に換算すると、最大約3.33万円の積立投資が可能です。月3.33万円の積み立てを継続することで、20年後には元本だけでも約800万円の積み立てができます。

本来、今回のシミュレーションで得られた569.5万円の運用益に対して税金が発生します。具体的には税率20.315%で約115.7万円もの税金を取られてしまいます。しかし、つみたて投資枠で運用していた場合は運用益全てを非課税にすることができます。つみたて投資枠や成長投資枠については4年生の別の講義で詳しく解説します。つみたて投資枠や成長投資枠等も活用しながら時間・資産を分散して賢く資産運用をしましょう。

今回の講義ではライフイベント、投資の目標設定について説明しました。あらかじめ将来どれくらいのお金が必要になってくるのかを把握し、将来に向けた資産運用をしてみてはいかがでしょう?

次回は、中長期の資産形成で近年注目を集める「ラップサービス」について解説します。「ラップサービス」は、プロのファンドマネージャーに資産を預け、投資判断と運用も一任するため、投資初心者でも手掛けやすい運用手段のひとつです。じっくり学んで上手に活用したいですね。

※本シミュレーションにおいて、投資にかかる費用、税金等は考慮していません。また、仮定に基づくものであり、特定の商品による運用成果を保証・示唆するものではありません。

※本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

※本シミュレーションを利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当社は一切の責任を負うものではありません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。

参考文献

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。