こどもNISAと教育資金贈与の延長見送り

2025.12.16 (火)

我が子が希望する大学に行かせ、望む仕事に就かせてあげたい。いつの時代も教育資金は、ライフプランのなかで優先度が高いものです。国もそれを充分に把握して、資産運用や贈与の領域で施策を打ち出してきました。2025年も年の瀬が近くなり、それぞれに動きがあります。「教育費用の準備」はどこに行くのでしょうか。

教育資金贈与の非課税終了へ

2025年12月4日の共同通信は、祖父母が子や孫に教育資金を一括して渡す際の贈与税の非課税措置について、2026年3月末までの期限の延長を見送る方針を固めました。背景には利用者数の低迷があります。2013年に制度が始まってから27万件以上の利用実績があったものの、出生数に占める新規利用の割合は1%程度でした。教育費の準備としては魅力的ですが、ほかの用途に使えないという意味で汎用性が無いと判断されての利用低調とみられます。

なお税法の実務では、「子どもや親の教育資金を祖父母が都度負担することは、贈与にあたらないと解釈」されます。そのため当初から、この特例制度が何が目的なのか訝しむ声はありました。非課税メリットは無く、祖父母がタンス「等」に囲っており流動性の無いお金を市場に出したいという思惑があったとも推察されています。投資の利益を非課税とするNISAと同じです。一方で、2026年には教育費を目的とした新たな非課税制度もスタートしようとしています。そのNISAです。

こどもNISAとは?

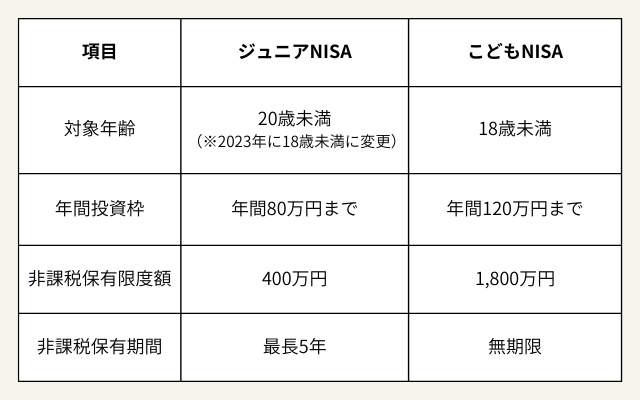

「子どもNISA」です。2023年に廃止されたジュニアNISAの後継として、2026年以降に創設が検討されています。こどもNISAとジュニアNISAの違いは以下の通りです(こどもNISAは2025年12月現在の報道内容より)

引用:各報道資料から筆者作成

NISA制度を利用している人であれば、こどもNISAつみたて投資枠の年間120万円、非課税限度枠1,800万円には馴染みがあると思います。他ならぬ2024年年明けから開始されたNISA新制度と同一です。これは、18歳以上が利用可能である新NISAのつみたて投資枠の「年齢制限を撤廃」することを意味します。

なぜ別にNISA枠をつくらないのか

なぜ別枠でNISA枠をつくらず、つみたて投資枠の年齢撤廃なのでしょうか。その理由の1つに、こどもNISAのお金を出すのは誰か?という問題があります。自身の教育費に活用するこども名義とはいえ、ほとんどの家庭は親が拠出する原資です。

こどもNISAに非課税枠を設ければ、実質親の非課税枠が現行よりも拡大します。「非課税枠分の投資原本を拠出できる家庭のみが、非課税枠を享受できる」という結果になるでしょう。これでは、国民の不公平感を煽る結果にも繋がってしまいます。筆者の「読み」としては、さらにNISAが一般化した暁に現在の生涯投資枠を見直す「生涯投資枠の拡大」」があるのではないでしょうか。または成長投資枠1,200万円の拡大です。つみたて投資枠はS&P500やオール・カントリーなどインデックス型の投資信託、成長投資枠は個別株や金など、比較的「資産を作りにいく」投資として活用している方が多い印象です。

最新状況をアップデートしたい

教育資金贈与やこどもNISAの変遷からわかることは、常に制度はアップデートされているということです。少し前には「現役世代には後回し」とも揶揄されていた現役世代向けの諸施策も、頻繁に変わるようになってきました。

我々FPはよく、生命保険文化センターの統計(外部サイト)を活用します。当然ながらこのデータは最新の統計であり、毎年数字は変わります(変わるからこそ信頼が置けるのですが)。ところが個別面談をしたお客様は「3年前に工藤さんが〇〇円だと説明してもらった」として、その金額でライフプランを組み、長期間にわたってやり繰りをします。その時と現在の費用感が減っていれば、極端な話「思ったよりかからなくて良かったですね。ほかに活用しましょう」で済むのですが、反対のパターンの際にどのようにフォローしていくか、我々は常に考えていかなくてはなりません。

また今回のように、制度が終了しているのに当てにして祖父母からの援助を期待したり、NISAの利用を18歳まで待ったりすることは、より良い選択肢が選べるなかで「もったいない」ともなりかねません。進学において子どもに選択肢を1つでも多くするために、最新状況をアップデートする習慣をつけましょう。

記事提供:DZHフィナンシャルリサーチ「いまから投資」(https://imakara.traders.co.jp/)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

独立型ファイナンシャルプランナー

工藤 崇

株式会社FP-MYS 代表取締役 1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。