株式市場の視点 日銀短観について

2022.04.07 (木)

日銀短観について

景況感の見通し

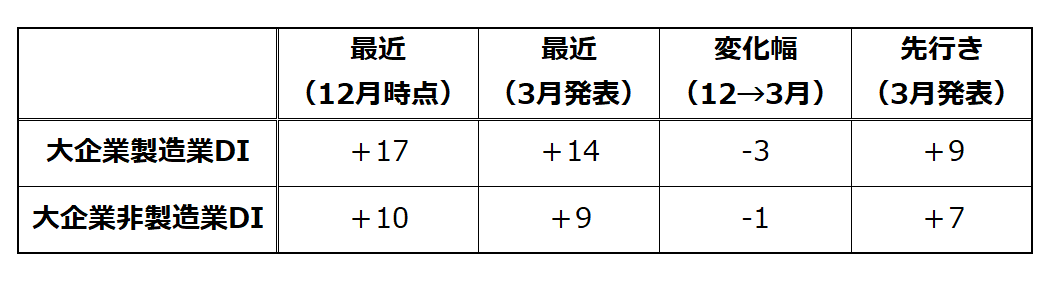

3月の日銀短観(※1)で大企業製造業の見通し(※2)は、12月時点では+17であったのが+14に低下し、7四半期ぶりに悪化しました。先行き(6月)の見通しも、現在の見通しが+14であるのが先行きは+9に低下となり、更に悪化する見通しになりました。

大企業非製造業についても、12月時点では+10であったのが+9に低下し、7期ぶりに悪化しました。先行き(6月)の見通しも、現在の見通しが+9であるのが先行きは+7に低下となり、更に悪化する見通しです。

今回の調査期間は2/24~3/31で、ロシアによるウクライナ侵攻後の景況感が反映されており、「地政学リスクの高まり」「資源や商品価格の高騰」「10円以上進んだ対ドルの円安」もある程度織り込まれています。今年に入り長引いたコロナ感染の影響に更なる悪影響が重なり、企業の景況感が低下した事が表れています。

(※1)日本銀行が年4回(3、6、9、12月)、景気の現状と先行きについて企業に直接アンケート調査を行った結果を発表するものです。企業側から見た景気の状況を表す経済指標として注目されています。

(※2)日銀短観で利用される見通しはD.I.(ディフュージョン・インデックス)と呼ばれるものが使われます。例を挙げて説明すると、①「景気が良い」と回答した企業数30社。②「景気がさほど良くない」と回答した企業数50社。③「景気が悪い」と回答した企業数20社。この場合、「①30社-③20社=10社」これをD.I.の値として10ptとします。②の会社は中立として計算から省きます。回答者の見解を数値化する手法の一つです。

足元厳しい業界の状況

製造業は「原材料価格や燃料費の上昇」により、紙・パルプ、窯業・土石製品、化学などの素材産業に加えて食品などの原材料費上昇が利益を圧迫する業種の景況感悪化幅が大きくなりました。また、半導体不足の長期化に加えて東南アジアなどで工場停止が相次ぐなど、「商品や製品が消費者の手元に届くまでの、調達、製造、在庫管理、配送、販売、消費といった一連の流れ(※3)がコロナ禍により混乱したため部材の調達難が生じた」電気機器や自動車が悪化しました。

非製造業は高水準のコロナ感染者が続き「行動規制」の影響などから、不動産、小売、対顧客サービスなどが低下しました。

また、原材料高を販売価格に転嫁(値上げ)することが遅れているため収益環境が悪化していることも示されました。しかしながら、企業による5年後の販売価格の見通し(物価の先行き)は上方修正されています。これは日本企業がようやく値上げを積極化する方向に動き始めたと見ることも出来ます。

(※3)これを「サプライチェーン」と呼びます。グローバル化や分業化が進んでいる現在は複雑なサプライチェーンが構築されており、どこかで障害が発生すると商品や製品の供給に支障が生じることがあります。半導体不足で自動車の納期が延びていることなどは身近な例です。

先行きは業界ごとにまだら模様

3か月後の6月のD.I.も悪化が続く見通しです。引き続き「地政学的なリスク」「エネルギーや商品市況の高止まり」「大幅に進む円安」などが影響しています。製造業では化学、鉄鋼、非鉄など素材産業の景況感の悪化が続きますが、自動車は半導体調達難が解消に向かうことや円安で改善を見込んでいます。非製造業は、建設や卸売が悪化しますが、コロナ感染の規制が緩和される事で宿泊や対顧客サービスが改善する見通しです。

円安の影響

企業業績予想の前提となる全規模全産業の2022年度の想定為替レートは、対ドル111円93銭で足元の120円台に比べかなり円高水準です。輸出が多い外需型製造業は円安メリットを受けますが、原材料などを海外などから調達する食品や素材産業は、想定以上の円安が続けば調達コストが一層上昇することで減益要因になります。

過去、日本経済が円安の局面では製造業が日本経済を牽引してきました。対ドルで125円86銭をつけた2015年6月から1か月後に日銀が発表した6月短観は大企業製造業、大企業非製造業とも景況感が改善しましたが、現在は企業の海外移転が進むなど産業構造の変化などにより、今回の短観おいては円安による影響がプラスマイナス拮抗しているように見えます。

企業業績への示唆

利益面では、2022年度経常利益は前年度比2.9%減益計画です。またTOPIX採用企業の売上高経常利益率との連動性が高い大企業製造業の売上高経常利益率の見通しは、2022年度9.21%で、2021年度の9.70%と比較して低下する計画になっています。

ウクライナ危機前とは企業業績の前提条件に変化が生じてきました。大企業製造業の2022年度事業計画の想定為替レートは111.01円で、足元のドル円レート(4/4のNY引値122.80円)に比べて10円以上の円高水準を前提としているため、現在の為替レートが継続されれば円安による利益の押し上げが期待されます。

原油価格の先行きの推測は難しいですが、アメリカの戦略備蓄放出やシェールオイル増産やIEA加盟諸国の原油備蓄放出などから原油価格を抑え込む姿勢は西側諸国で強まってきました。原油価格の低下は原材料費の低下につながるため、利益に関してはプラスに寄与します。為替や原油価格の今後の動向を楽観的に見れば、2022年度も大企業製造業が増益となる可能性は残っています。

図表で見るマーケット

更に、日銀短観の詳細を知りたい方は下記のリンクを辿ってください。

https://www.boj.or.jp/statistics/tk/index.htm/ 「概要」のpdfが見やすいと思います。普段見慣れないような長期動向を示したグラフなどもあります。以下に一部抜粋したものを紹介します。

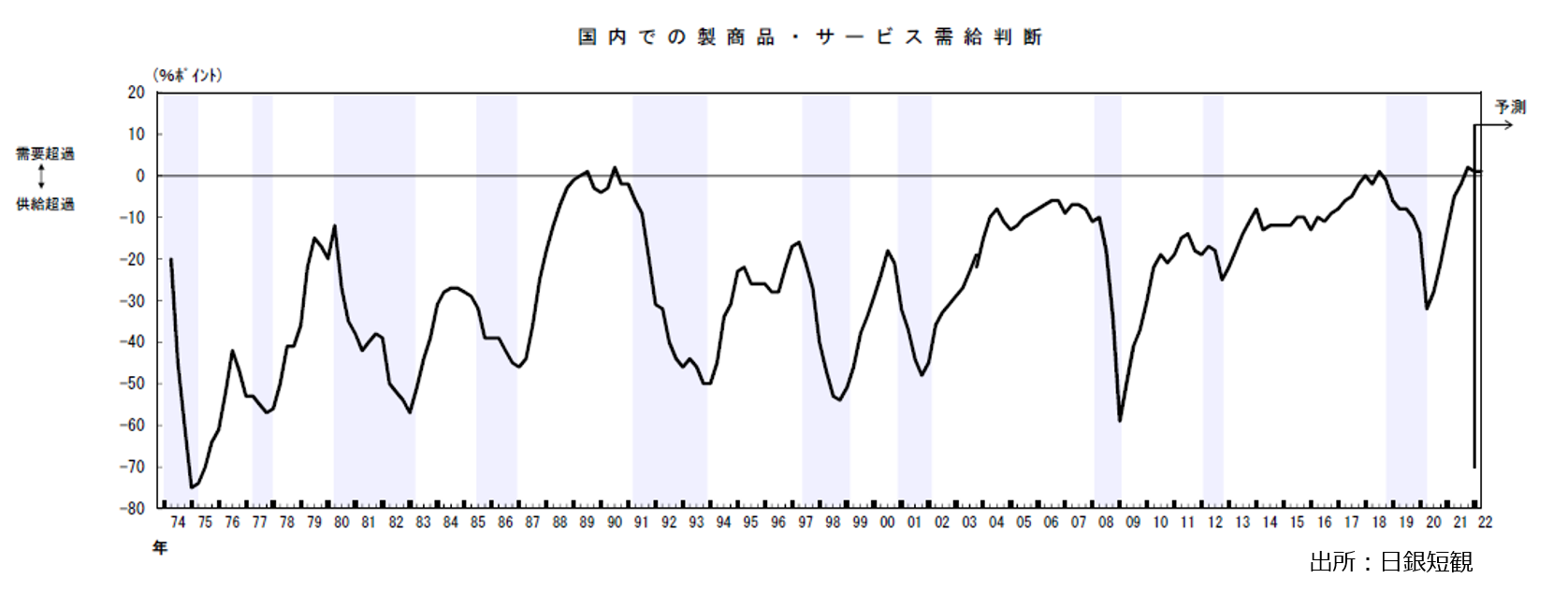

上記概要のP.11には「需給・価格判断(大企業・製造業)の推移」の長期グラフが掲載されています。

- 足元の状況は久々に需要超過の状況となっています。この状況が継続されるとインフレシナリオが強まってきます。

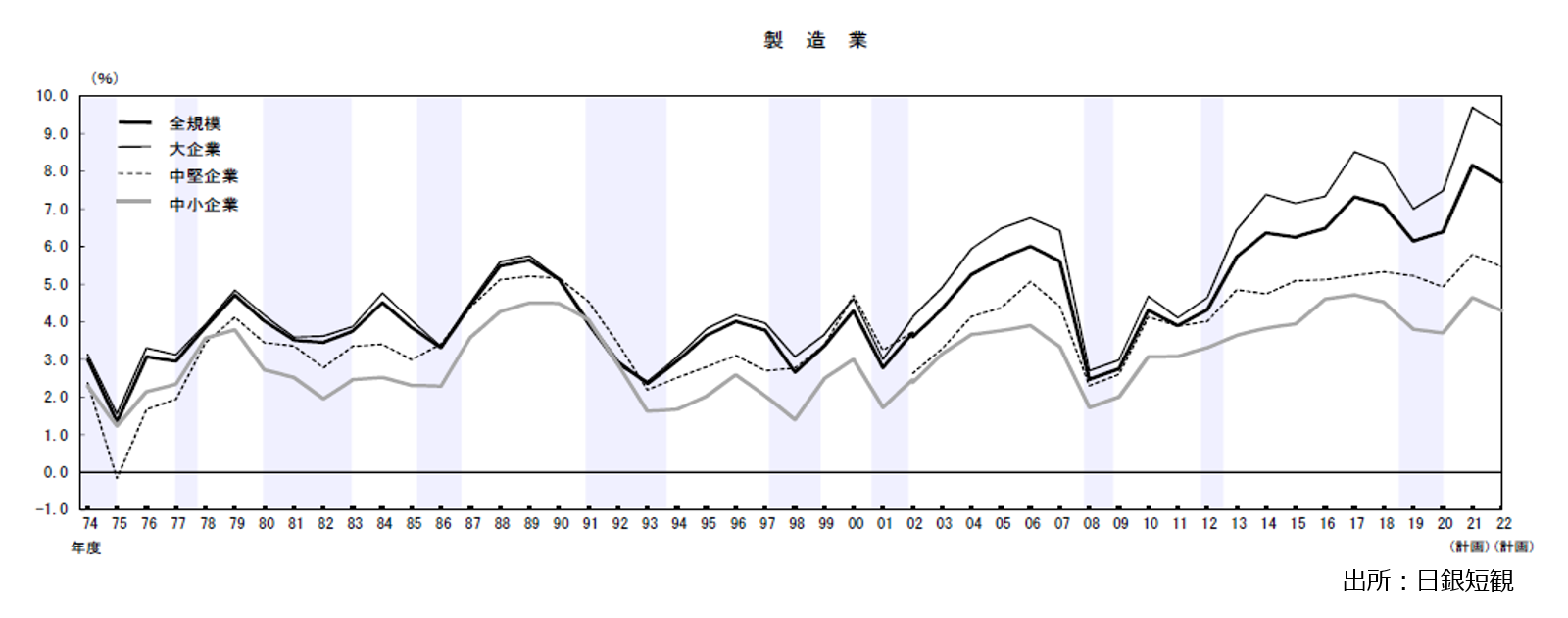

P.12には「売上高経常利益率の推移」の長期グラフが掲載されています。

- 日本企業の収益率回復過程が見て取れます。中長期的な日本株上昇シナリオを示す際の根底をなすところです。

- 大企業と中小企業の差が大きく開いてきています。総じて大企業は海外進出が進んでおり、成長する海外経済の恩恵を受けています。一方、国内需要に依存する部分が大きい中小企業は収益率改善に苦戦していると推察されます。

- 数量だけでなく、価格引き上げが通りやすい海外と、通りにくい国内の違いも大きいと思われます。

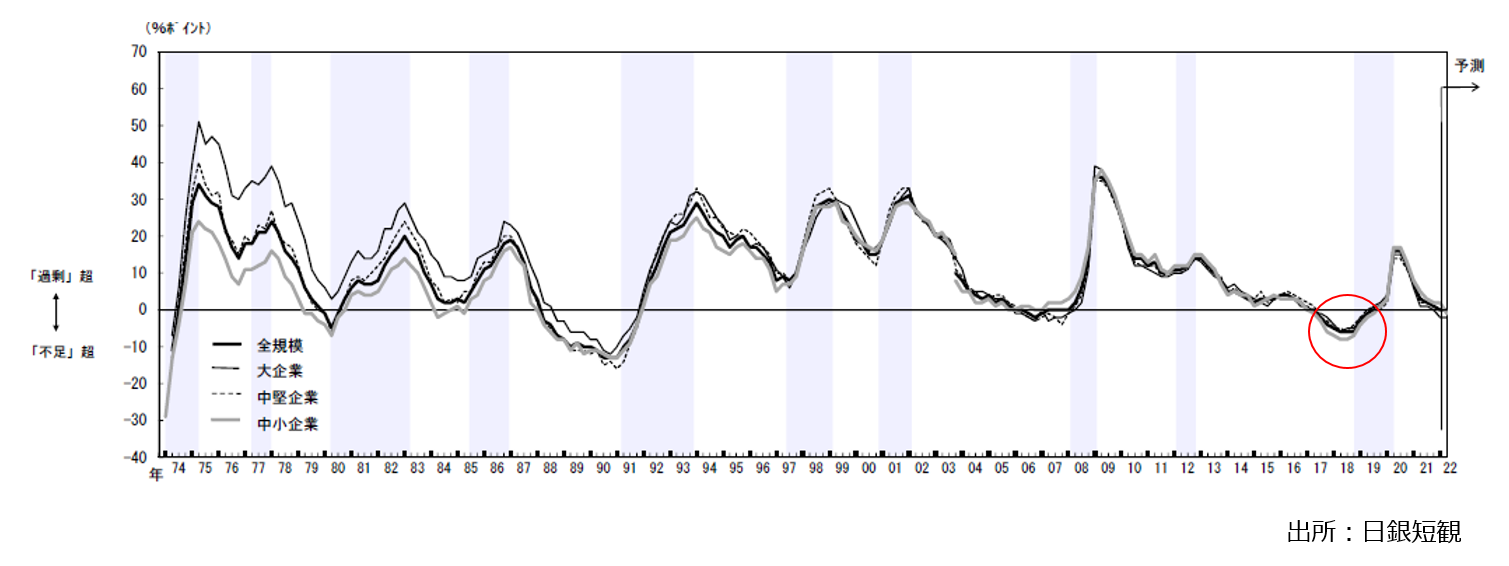

P.16には「生産・営業用設備判断(製造業)の推移」長期グラフが掲載されています。

- 2010年代終盤には生産設備の不足感が強まり(赤丸のところ)、設備投資を行った企業も現れました。ただ残念なことに、その後のコロナ禍によって再び過剰感が生じてしまいました。再び、過剰感が後退してきた現状のため、設備投資に踏み込む企業が増加してくると景気にはプラス寄与してきます。背景的にも、「円安傾向が継続されている」「経済安全保障の動き」などにより、国内生産回帰の動きが生じることに期待が生じます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。