株式市場の視点 足元の振り返りとこの先の視点

2022.05.09 (月)

足元の振り返りとこの先の視点

4月の振り返り

4月の株式市場は、「長引くウクライナ戦争」「米金融引き締め加速」「中国のロックダウンによる景気減速」などの懸念から月間では下落となりました。日経平均でみると27,000円±1,000円程度のレンジ内で一進一退の動きとなりました。

3月初旬に生じた日経平均の25,000円割れはウクライナ戦争により世界経済の成長が急減速するシナリオを一旦織り込んだこと、日本株の投資指標(注1)は欧米株に比べ既に割安となっており、日経平均の25,000円割れはPBRが1倍近辺で、その水準以下に売り込まれることは長期化しにくいと思われます。

整理したものを下記に示します。

- 米国金融政策はよりタカ派的になる

米国連邦公開市場委員会(注2)は当初の見通しとは異なり一時的ではなくなった高水準のインフレが、個人消費を中心に景気後退に陥ることを回避する目的で、金融引き締めを急ぐことが見込まれます。しかし、金融市場は既に300bp程度の利上げは織り込みつつあります。 - 強いインフレ圧力

ウクライナ戦争によるエネルギーや商品価格が上昇しています。また、供給制約やモノの動きが停滞し世界景気が抑制される状況が続きそうです。特にEUはエネルギーのロシア依存を前倒しで低下させる方針で、インフレ要因はより長期化しそうです。 - 企業業績悪化

「景気減速」「サプライチェーンの混乱継続(注3)」「原材料価格上昇」「物流費上昇」「人件費上昇」などにより企業の収益環境は悪化しつつあります。2022年度の業績予想が慎重になることを懸念していましたが、想定通り発表された決算は今期業績を慎重に計画しています。 - ウクライナ戦争の長期化

泥沼化の様相を示し始めています。5月9日にロシアが何らかの勝利宣言を出したとしても、西側諸国によるロシアへの経済制裁は止まらないでしょう。 - 中国景気の失速

懸念材料として急速に浮上しているのが、中国のゼロコロナ政策の堅持によるロックダウンの長期化に伴う、景気後退懸念の強まりです。

(注1)PER(企業利益に対する株価の倍率)、PBR(企業の資産に対する株価の倍率)などを指しています。PBRの1倍割れは企業の資産価値を下回ることを意味するため、株価の下値を探るときによく使われる指標です。

(注2)日本における日銀金融政策決定会合と同じ、金融政策を決める会合です。一般的にFOMCと呼ばれ、以下「FOMC」と記載します。

(注3)「商品や製品が消費者の手元に届くまでの、調達、製造、在庫管理、配送、販売、消費といった一連の流れ」のことです。グローバル化や分業化が進んでいる現在では複雑なサプライチェーンが構築されており、どこかで障害が発生すると商品や製品の供給に支障が生じることがあります。半導体不足で自動車の納期が延びていることなどは身近な例です。

株式市場の状況

株式市場はこれらの要因を織り込みつつ4月は上値の重い展開が続きました。以前は、GW明け頃を目途に、「FOMC通過」「慎重な見通しの決算発表の進展によるイベント通過」によって悪材料は一旦織り込み済み、リバウンドも有り得る見方もありました。しかし、もうしばらくボックス相場(ボックスのレンジが現在よりも少し広がる可能性もあります)が続くことを前提にした方が良さそうな雰囲気です。

今まで一人勝ちだった米国株式市場も大きく調整しました。4月のナスダック指数の下落率は13%でリーマン危機直後の2008年10月の18%下落以来の13年半ぶりの大きさでした。ダウ工業株30種平均も5%、S&P500も9%下落、小型株のラッセル2000株価指数も10%安で成長期待の高い銘柄ほど売られる展開でした。特にコロナ禍の生活様式の変化(巣もごり需要)で大きな追い風を受けた高成長株の中には、ビジネスモデルの壁が見え始めた企業も出てきました。米国株式市場はしばらく荒い値動きが続きそうです。次に、注目点についてまとめてみます。

- 米国金融政策

そもそも米国景気は過熱気味で住宅市場と雇用市場の堅調がもう少し収まるまで引き締め姿勢が強まりそうです。50bpの複数回の連続利上げはある程度織り込んでいているため、5月のFOMC後に長期金利が3%を超えることはないと思われますが、予想外に強い引き締め政策が発表された場合には、再びマーケットにサプライズが生じる可能性があります(注4)。 - インフレ動向

米国雇用市場の力強い状況は継続されています。3月の米個人消費支出物価指数は、前年同月比の6%上昇し約40年ぶりの大きさを記録しました。また、1~3月期の雇用コスト指数も、市場予想を上回る前期比1.4%の上昇となり、2001年以降で最大の伸びになりました。賃上げ圧力がインフレにつながっていることを示しています。 - 日本企業の業績

発表された1~3月決算の(ポシティブ):(ネガティブ)の比率は5:5ですが、10~12月の7:3に比べると企業業績の勢いは低下しています。アナリストによる企業業績予想も低下傾向となっており、当面続きそうな原材料高や物流費高騰などのコスト増を価格転嫁できるかどうかに対して慎重な姿勢です。一部にはトヨタグループのように想定為替レートを対ドル115円の前提とし、円安のプラス効果はまだ織り込んではいないと見られる企業もあります。しかしながら、慎重なガイダンスが続き企業業績を推進力とした相場展開は先になりそうです。

引き続きマーケットが何をどの程度織り込んでいるか、疑心暗鬼の相場が続きそうです。

(注4)米国は今年11月に中間選挙が有るために、強すぎる引き締め型金融政策を年後半に実施しにくく、前半の引き締めペースが速くなりやすいとする見方も根強いです。

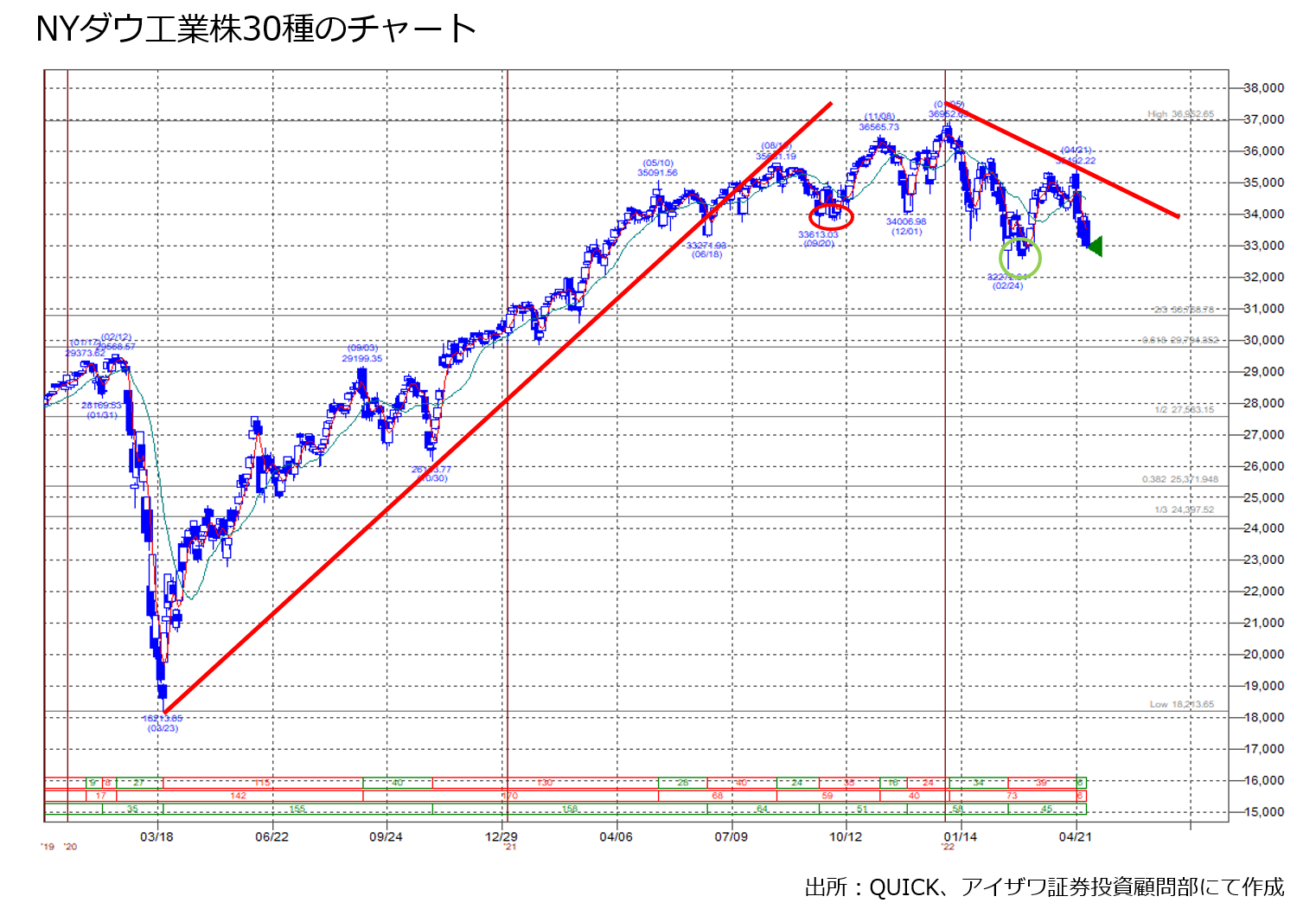

図表で見るマーケット

- コロナ禍以降上昇著しかった米国株も失速してきました。昨年の年央あたりから下値抵抗線のトレンドラインを割り込みました。足元は赤丸の安値を割り込んだこともあり、下向きトレンドラインの上値抵抗線が形成されるかがポイントです。緑丸の安値を割り込むと下落波動が形成されてしまいます。ただ、長期的な上昇相場が継続されていると考えるならば、調整2波(現在形成されるかもしれない)が終了した後には上昇波動に復帰するとも考えられます。

- 筆者の個人的な見解ですが、罫線は将来を予測するものではなく、将来における可能性の幾つかを想像するためのツールと考えています。また、一番の利用法は過去の説明(理解)に使うことです。今回はこの考えに沿って説明させていただきました。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

投資顧問部

ラップ事業を営む部署。ラップとは顧客と投資一任契約を結び契約資産を運用・管理するサービス。運用パフォーマンスを付加価値として提供する専門のファンドマネージャー等が在籍している。当社では投資信託で運用するファンドラップ、日本株で運用する株ラップをラインナップとして提供している。