投資のコンシェルジュ 第15回 2023年の日米株式市場とドル円の行方(前編)

2023.01.16 (月)

2022年、規格外の「米金融政策」

2022年の金融市場では、「想定外」、「規格外」の材料にリスク資産は大きな下押しを余儀なくされ終了。

「想定外」では2月21日の「ロシア進軍」。同事件は資源・食料品の高騰を引き起こし、20年来の世界的な新型コロナ感染拡大に起因する「景気対策(現金給付など)」「サプライチェーン・ショック」が加わり、米国では1981年以来となる歴史的な物価上昇(インフレ)を誘発(6月消費者物価上昇率は前年同月比+9.1%まで上昇)。

これが「規格外」、1会合0.75%幅×4回(注1)の高速利上げ(急激な金融引き締め策)へ発展(2022年12月現在、利上げ幅合計4.25%、政策金利4.50%)。株式市場は急上昇する市場金利と比較される益利回り(注2)の上昇を迫られ、株価は下落しPERは低下。日本株は、円安で輸出企業の業績伸長も米株市場軟調の余波で、やはり下落している。

一方で、ドル円は金利が大幅上昇する米国、ゼロ金利政策を続ける日本との金利差拡大を一因として、一時、151円台(10月21日、2021年末比+32%)まで上昇(ドル高)。そこでは「想定外」、財務省・日銀は急激なドル高・円安に歯止めをかけるべく24年ぶりの「円買い介入」を実施(9月22日、10月21日)。

さらには年の瀬、12月日銀政策決定会合では、まさに「想定外」の実質的な利上げ(注3)を決定、同日12月20日に5%近い円高を引き起こす。市場は、日銀の一段の緩和策縮小(実質的な利上げ、日米金利差縮小)を警戒し、足元のドル円は円高基調を強める。

※注1:6・7・9・11月の4回実施。通例0.25%幅の3倍相当に。

※注2:1株利益÷株価。株価上昇(下落)で益利回り低下(上昇)。

※注3:12月20日結果発表。政策として操作する10年物国債利回り上限を0.25%→0.50%へ引き上げ。

2023年前半は「金融相場」、後半は「業績相場」により市場好転を予想

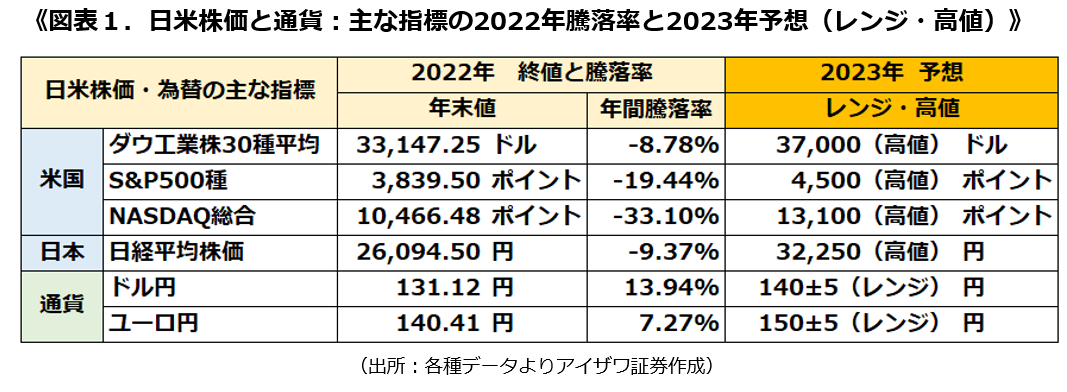

2023年は、2022年の高速利上げからの解放により、後述する「金融相場」と「業績相場」による相場好転を予想。はじめに図表1の2023年予想(レンジ・高値)の要因について説明したい。

ダウ工業株30種平均

年初来高値36,799ドル(2022年1月4日)から安値28,725ドル(2022年9月30日)の半値戻し32,762ドルを既に達成、2022年高値36,799ドル(2022年1月4日)と同水準を目指すとみる。

S&P500種

2023年末予想1株利益は226.17ドル、PER20倍の水準。

NASDAQ総合

最高値16,057ポイント(2021年11月19日)から安値10,213ポイント(2022年12月28日)の半値戻し水準(2022年8月15日戻り高値と同水準)。

日経平均株価

2023年3月予想1株利益(概算)は2,150円、PER15倍の水準。

ドル円/ユーロ円

高値150.07円(2022年10月20日)から安値130.97円(2022年12月30日)の半値戻し140.50円(≒140円)を中心に上下5円幅。ユーロ円は足元のユーロ/ドル=1.07ドル水準を参照。

2023年前半は「金融相場」的な展開を想定

2023年前半は、2022年3月に始まった米利上げ局面の終焉期待が米国株市場を押し上げる展開を予想。前述の2022年の金利上昇で迫られた「益利回り上昇(=株価下落)」圧力の低下による株価上昇を見込み、S&P500は高値の4,500ポイント(2023年末予想のPER20倍水準)を目指すとみる。

「金融相場」は、政策金利の引き下げ(期待)に伴う株価上昇。米国の2022年6~11月の4回の政策決定会合(FOMC)での利上げ幅0.75%は12月に0.50%へ縮小。市場は次回2月の0.25%幅縮小を予想。その裏付けとなる物価・賃金の上昇率低下など経済指標は株高の反応を開始し、「金融相場」は既に助走段階。

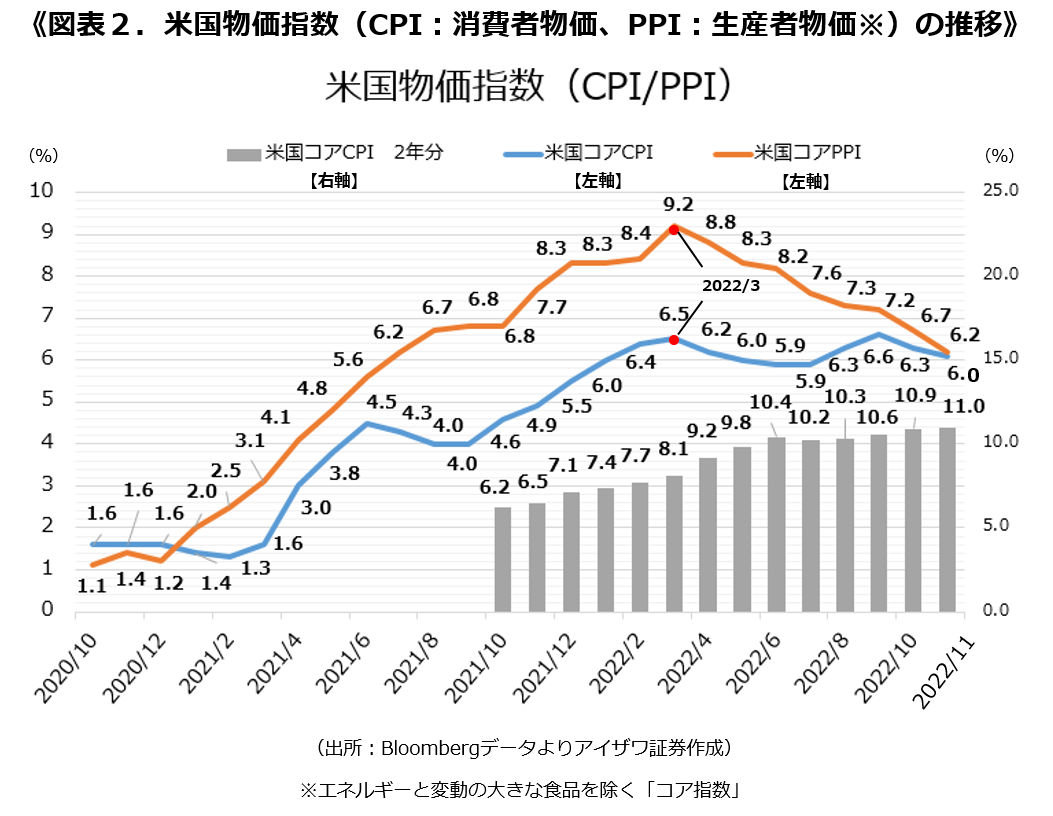

図表2の米国の代表的なインフレ率を示す指標である消費者物価指数(CPI)と生産者物価指数(PPI)の推移(コア指数)をみると、2021年1月にPPIがCPIを上回り、2022年3月までCPIを押し上げるが、それをピークに上昇率は低下基調。足元はCPIと同水準、さらに下回ればCPIの強い押し下げ(インフレ抑制)要因になり得る。

一方で、CPIの直近値に1年前値を加えた「米国コアCPI 2年分」は、2022年6月から10~11%水準の横ばいで推移。同水準が維持なら、2022年3月ピークの1年後の2023年3月値は4%台前半へ急低下する可能性があり、足元の「利上げ打ち止め」期待にも合点。インフレ減速の勢いが強く「利下げ」期待の急浮上ともなれば、「金融相場」的色彩はさらに強まり、S&P500ではPER20倍水準の4,500ポイントがみえてくる。

2023年、先行きを照らす「2019年相場」

FRBのタカ派姿勢が、一転、ハト派化して大幅上昇をみせた「2019年相場」は、2023年相場の羅針盤とみる向きが多い。

図表3はリーマンショック後、初のゼロ金利解除に動いた2015年12月から直近までの米国株価(S&P500 )と政策金利の推移。2018年、金融引き締め策(利上げ)を続けるFRB(パウエル議長)は、12月FOMCで政策金利を0.25%引き上げ2.5%とし、直後の記者会見で「2019年以降も利上げ継続(あと2回の利上げ)」を示唆。同年9月利上げ以降(当時、中国は「チャイナショック」の最中)、過度な利上げによる景気後退懸念で既に軟調であった金融市場は、同発言をきっかけに株・社債等リスク資産が急速に流動性の枯渇(買い手不在)に見舞われ、危機的な急落局面へ突入(クリスマスショック)。

しかし、金融市場混乱冷めやらぬ年明け2019年1月4日、同議長はアメリカ経済学会の講演で、「(「チャイナショック」の中国を念頭に)不安定化する世界景気に対し、政策判断(利上げ)の様子見など、金融政策を柔軟に見直す用意がある」と発言。「利上げ継続」発言から1か月足らずの短期で、突如、事実上の「利上げ打ち止め」へ一変。米国株市場は急上昇へ転じ、その後、同年7月から3回の「予防的利下げ」もあり、コロナショック前夜の2020年2月19日まで約35%の大幅高をみせた。

さて、当時と最近を比べると、年初の他、共通点の多さに誰しも気が付く。FRBのタカ派姿勢と市場の過度な利上げへの懸念、前年株価の大幅安(高値→安値は18年20%、2022年25%)、経済指標の減速(2018年12月失業率上昇、2022年12月ISM製造・非製造の50割れなど)。

さらに、2023年1月4日公表の「2022年12月FOMC議事要旨」には、「参加者の多くは(今後の政策へ)柔軟性と選択性を保つ必要性を強調」と、再び政策の「柔軟性」が浮上。パウエル議長が繰り返す「データ次第」では、前言に固執せず「柔軟」な政策転換に含みを持たせた様にも。同議事要旨は「2023年の利下げ支持は1人もいない」とあるが、市場は政策金利を6月までに0.25%×2回の利上げ(政策金利5.0%)、その後、年末へ2回の利下げを予想し、やはり2019年の再現を期待。「2回の利上げ」前の打ち止めなら、株式等の押し上げ効果はさらに高まる。

後編に続く。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。