投資のコンシェルジュ 第14回 米国の金融引き締め政策は、いきなり終盤へ(後編)

2022.12.19 (月)

前編はこちらからご覧ください。

米国の「ハイパー・利上げ」が終わる時

米国の金融引き締め、終了へのシグナル

前述の通り、米CPIのコアの伸びは横ばい、政策金利引き上げ効果で総合の低下が顕著であること、また、PPIが再びCPIを下回り物価を押し下げ要因に転じる時期が近付いていることが分かります。

そして、金融市場では、政策金利引き上げの「打ち止め」どころか「引き下げ」のシグナルが点灯を始めています。

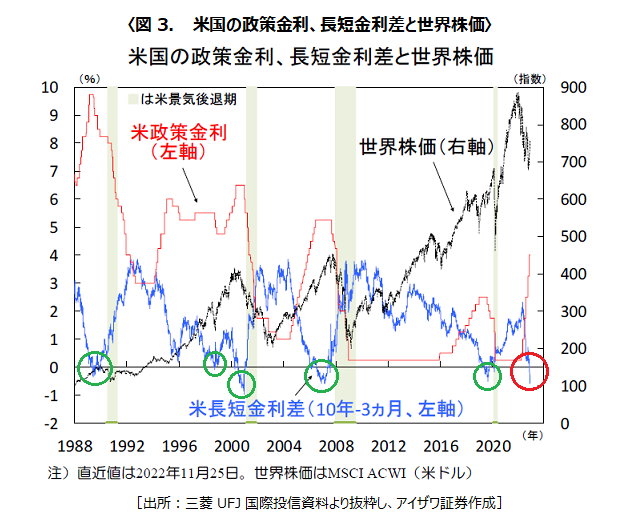

図3は、米国の「政策金利」とFRB・パウエル議長も注視する「米国10年債(10年)-米3か月物財務省証券(3M)」、いわゆる「長短金利差」、そして世界株価(MSCI ACWI)の推移です(網掛けは景気後退期)。

長期金利「10年」と政策金利に近い短期金利「3M」は通常は期間の長い分、満期償還へのリスクが大きい「10年」の方が金利は高く、短期「3M」の方が金利は低いので、「10年-3M」は通常、プラスの値。

しかし、11月に入り「10年-3M」は政策金利引き上げで「3M」が上昇し、「10年」を上回る「長短金利の逆転」が出現(赤破線)。1988年以降の長期で5回の緑破線「長短金利の逆転=マイナス時期」をみると、マイナスが出現すると、同時期かしばらくして「政策金利の引き下げ」が開始されています。

12月14日FOMCでは0.50%「利上げ」が市場予想で、次回2月の会合での「利下げ」は唐突過ぎますが、会合後に「利上げ停止」議論の存在が浮上しても違和感はない、と言えそうです。それは株式市場には大きなサプライズであり、追い風です。

次に、「マイナス時期」と「世界株価」の関係ですが、「マイナス時期→利下げ→景気後退」のパターンで「世界株価」は軟調。一方で、1998年及び2022年コロナショック時の超短期の景気後退では、株価は一時的な下落の後に大幅上昇。ゆえに、2023年「利上げ停止+景気後退」でなければ「世界株価」の大幅上昇が期待できます。

2022年の大幅利上げで2023年は米国の景気後退を予測する市場参加者が多いのは現実。しかし、足元の経済指標は堅調持続。11月雇用統計では、雇用者数は26万人と高水準、失業率3.7%は完全雇用水準。11月サービス業の景況感(ISM非製造業景気指数)は市場の低下予想に反し上昇、10月小売売上は前月比+1.3%と堅調維持。米国のGDP成長率(市場予想)は、2022年+2.0%前後から政策金利引き上げ浸透で減速は避けられないものの、2023年は+0.2%と、かろうじて景気後退は避けられる見通し。ならば、米国の株式市場は金利上昇の歯止めを受けて、十分に上昇が可能と考えます。

政策金利引き上げの最終着地点は5.00%で十分

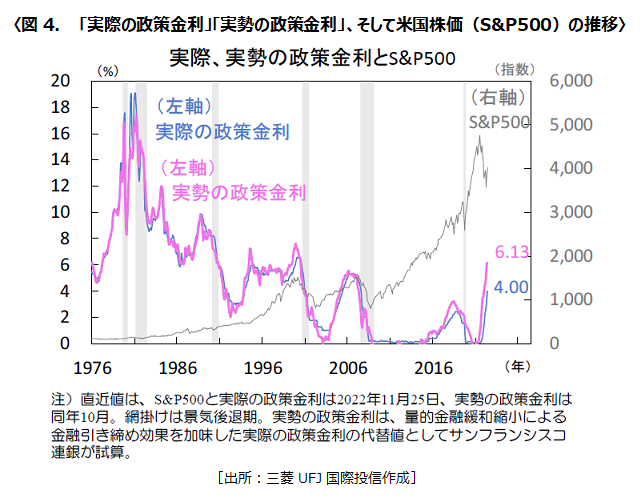

11月FOMC(11月1~2日)では政策金利0.75%利上げで4.00%へ。2022年3月から6回の利上げ幅は3.75%と年初では想定外の水準で、米国を始め世界の株式市場には大きな逆風となりました。12月FOMC(12月13~14日)では0.50%利上げされて4.50%が市場予想。前述の通り、既に「利上げ打ち止め→利下げ」シグナルが点灯する中で、利上げの最終着地点金利(ターミナル・レート)の水準と時期は株式等への投資好機を示すことになり、現在の市場の最大の焦点ですが、それを探るには、前述「CPIとPPIのデッド・クロス」「長短金利差マイナスのシグナル」はありますが、もう一つ、ヒントになるのが「実勢の政策金利」とみています。

米国の政策金利は、民間銀行の短期資金の融通金利を調節するもので、フェデラル・ファンド(連邦準備)レート(FF金利)と呼び、これが「実際の政策金利」です。

一方で、今年、金融政策は「利上げ」だけでなく、同じくインフレ抑制策として、金融市場に出回る余剰資金を吸い上げて投資行動等を抑える「量的引き締め(Quantitative-Tightening=QT)」を2022年9月から月間950億ドル(1ドル=140円で約13兆円)のペースで実施。FRB保有の米国債などの満期時の再投資を停止、再発行される債券を一般の金融機関等が保有することで一定の資金を固定化、金融市場の流動性を低下させて貸出金利を上昇させるという金融引き締め効果があります。

サンフランシスコ地区連銀では、このQTが及ぼす引き締め効果を、過去の実績から何%分の利上げに相当するかを試算し、これを「実際の政策金利(実際)」であるFF金利へ上乗せして「実勢の政策金利(実勢)」として公表しています。

図4の2022年10月時点の「実勢」は6.13%、同「実際」3.25%(2022年11月0.75%の利上げ前)との乖離は2.88%とされ、QTの効果の大きさが分かります。2022年11月FOMCの「実際」0.75%利上げ(4.00%)を反映した「実勢」は6.42%と発表。

12月FOMCでは「実際」0.50%利上げ(4.50%)、2023年2月は同じく+0.25%(4.75%)、同3月+0.25%の5.00%と市場で予想されており、その段階で「実勢」は11月CPI(12/13発表)予想値7.3%水準に到達。それまでに、一旦、利上げを停止して政策浸透の様子をみることに違和感はなく、例えば2月打ち止めなら、金融市場への大きなサプライズ(株式は上昇)になり得ます。

FOMCメンバーの米地区連銀総裁からターミナル・レート5.00%、2023年3月、を示唆する発言が続きますが、それまでに、例えばCPIが7.0%を下回り、「実勢」がそれを上回れば「過大な引き締めリスクを回避するべく「打ち止め」判断はあり得ます。

FOMCの政策決定の投票権が、超タカ派のブラード総裁(セントルイス地区連銀)、メスター総裁(クリーブランド地区連銀)から輪番制により次の地区連銀へ移行されることもあり、金融引き締めがいきなり緩和的・終盤となる可能性は高く、2022年末、既に投資好機は到来しているとみています。

※本項記載は、日本時間:2022年12月13日午後8時。まもなく注目の11月CPI、そして明日14日、日本時間15日未明にはFOMC結果発表。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。