投資のコンシェルジュ 第15回 2023年の日米株式市場とドル円の行方(後編)

2023.01.18 (水)

前編はこちらから、ご覧ください。

2023年、後半は「業績相場」的な展開、「卯、跳ねる」を想定

2023年、前半は米金融政策を探りながらの「金融相場」が、後半は企業業績への回復期待からの「業績相場」的色彩による上昇に期待。年間を通しての着実な上昇を想定する。

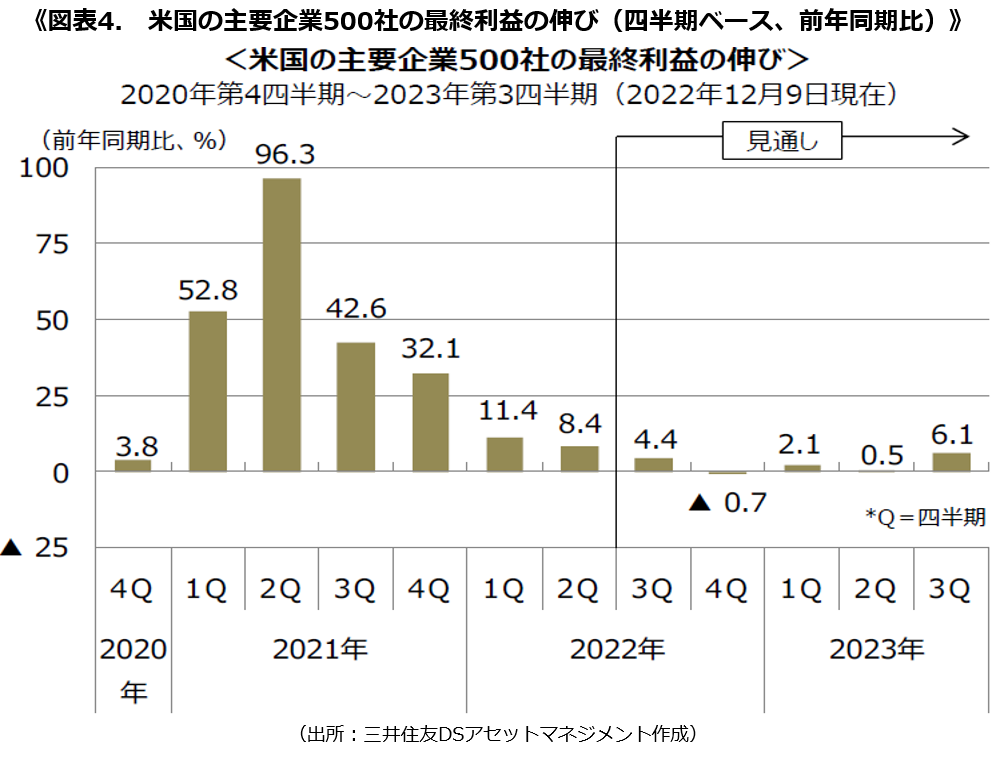

図表4で米主要企業500社(S&P500採用企業)の最終利益の動向をみると、2023年1月に始まる2022年第4四半期は減益、2023年第1四半期及び第2四半期は低調な伸びで、やはり「金融相場」頼み。一方で、7月以降の第2四半期決算では伸び率回復が期待される第3四半期決算予想が同時に発表され、年末へ向けて「業績相場」が始まる可能性。市場は年後半に2回の利下げを予想しており、実現すれば「業績+金融相場」となり、「卯、跳ねる」の年末大幅高も視野に入る。

2022年、「逆金融相場」で株価を大きく下げた半導体やソフトウェア・IT関連などグロース株の再浮上が上昇を牽引する、2021年同様の相場展開を予想。グロース株の一角は既に下値切り上げをみせており、年前半の投資が有効とみる。

2023年、市場の疑心暗鬼が払拭され、PER水準が切り上がる展開を予想

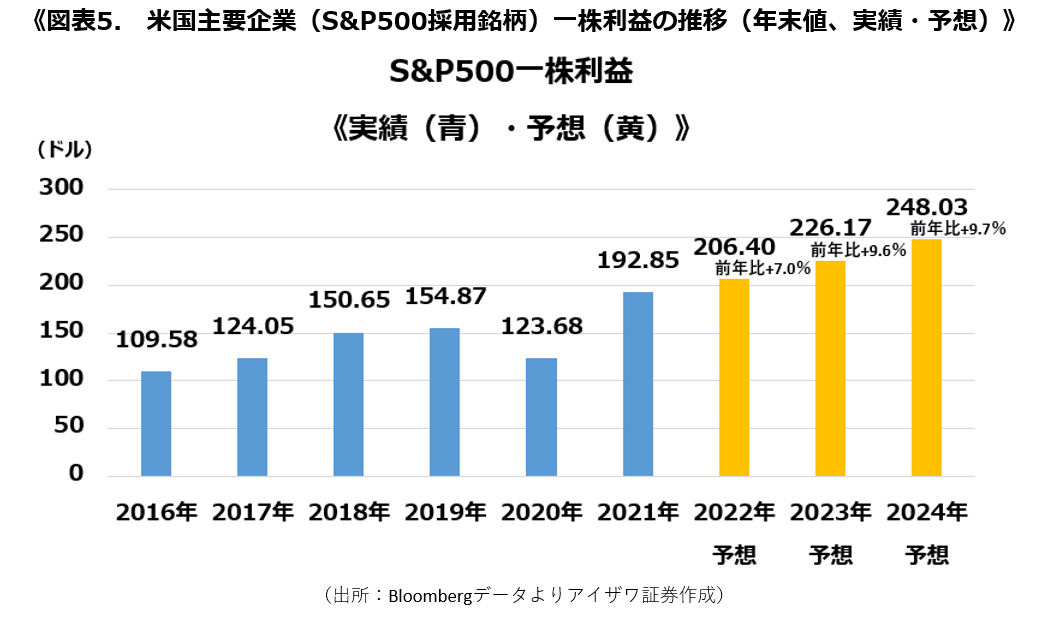

図表5でS&P500の1株当たり利益(1株利益)の推移(実績・予想)をみると、2024年まで最高益を更新して着実に伸長する見通し。2022年もプラス成長の見通しだが、なぜ大幅な下落にみまわれたのか。

一因は高速利上げで国債など市場金利が大幅上昇し、市場が期待する株式の益利回り(1株利益÷株価×100)が上昇、双方をバランスする株価下落が発生したと考えられる。

- 株式・益利回りの上昇

① 「1株利益:50円」÷「株価:1,000円」×100=「益利回り:5.00%」

② 「1株利益:50円」÷「株価: 800円」×100=「益利回り:6.25%」

1株利益は直ぐに変動しない為、株価が下げて益利回りが上昇、市場金利の上昇とのバランスが行われたとみる。同時に、前編でも論じた益利回りの逆数であるPER(株価÷1株利益)の低下が発生することになる。

- 株式・PERの低下(※上と同条件)

①´「株価1,000円」÷「1株利益:50円」=「PER:20倍」

②´「株価 800円」÷「1株利益:50円」=「PER:16倍」

結論として、「高速利上げによる市場金利の急上昇」が「市場が株式に求める益利回りの期待値が急上昇」して「株式のPER水準を押し下げた」ことが2022年の株価大幅安の大きな要因。

さらに、FRBは2022年5月利上げ時に示唆した6月、7月のFOMC利上げ幅0.50%を、前置きなく6月に上げ幅を突如0.75%へ変更。市場は当局の政策に疑心暗鬼となり、「金利上昇の目処が立たない=株式の益利回り期待値が定まらない」ことが、当局者発言に一喜一憂する、一時は底の見えない株式市場になったと思料する。

2023年、「利上げ打ち止め」となれば、市場の疑心暗鬼は払拭、益利回り・PERの目線が定まり、VIXなど市場変動率は一段と低下し、市場安定が期待できる。また、米国10年債など市場金利(利回り)の上値目処が立てば、先々の利益成長を織り込みPER水準は上昇し易い。2021年、金融緩和政策の中でPERは平均23倍水準。2022年、利上げ開始以降(4~12月)は18倍水準へ低下した(Quickによる)。2023年は市場安定化で20倍水準への上昇が可能とみる(S&P500は、2023年末1株利益226.17ドル×PER20倍=4,523.4ポイント)。

2023年、ドル円は日銀政策次第、レンジ内の動きを想定

2023年のドル円は、日銀の政策次第であることは明白。一方で、日銀が主要15通貨に対して算出する図表6の実質実効為替レートでみる「円の実力」低下の基調に変化はなく、引き続き円安バイアスを意識。これ以上の政策介入がないことを前提に、足元の円高へのオーバーシュートが短期収束、140円±10円から年末は140円±5円のレンジ内への終始を予想(レンジ上抜けはあり得る)。

2022年3月米利上げ開始で対円でのドル高は急激に進行。10月20日には150円台に乗せて1990年8月以来32年ぶりの円安水準へ到達、200円を目指すかに思えたが、翌21日、日銀は9月21日(145円水準、2.8兆円規模)に続く2度目の円買いドル売り介入(高値151円水準、6.4兆円規模)を実施し、以降の円安に歯止め。

その後、米インフレ関連指標が低下、12月米利上げ幅縮小(14日)などからドル円は130円台前半への軟調地合い。そこへ、12月20日、日銀は政策決定会合で長短金利操作(イールドカーブコントロール=YCC)における長期金利(10年債利回り)の変動幅を±0.25から±0.50%へ拡大する実質的な利上げを発表。市場が予想だにしなかった日銀の利上げは、円キャリートレードの巻き戻しを連想させ、発表直前の同日高値137.47円から安値130.58円へ幅-6.89円、率-5.0%のドル急落で反応。市場では日銀の緩和策が2023年にも縮小されるとの見方が燻り、足元でも130円台前半で推移し警戒を緩めない。

為替介入、YCC変更と一連の円高政策の想定レンジはどの水準か、次回の日銀政策決定会合(18日結果発表)後の黒田総裁の記者会見などを手掛かりとしたい。一方で、これまでの当局者の発言にある「急激な」為替変動の阻止は、円安だけでなく円高にも言えるはずで、慎重な政策運営への回帰を想定。

図表6では、円の実力は既に1ドル=240円水準の1980年頃を大きく下回り、ほぼ1ドル=360円水準と同等であることを示す。対15通貨で対ドルだけの数値ではないが、未だ米利上げは続き、日本の貿易赤字が歴史的高水準という2022年ドル高局面からの状況に変わりなく、円高よりドル高バイアスの方が強いとみている。

2023年、投資戦略を工夫する

日米株式市場は、2020年、コロナショックを契機とし2021年まで続いたグロース株相場、2022年、逆金融相場で一転したグロース株の劣後、浮上したバリュー及びハイ・クオリティ(ブランド力と高利益率を兼ね備えた銘柄)株が優位の展開に。

それら経験を踏まえ、続く2023年、市場再生が期待される中で追加してご提案したい投資戦略があり、今後、本稿で紹介していく。

- 日米の金融市場とも、株式・REIT等の配当・国債・社債等の金利(インカム)に軸を置いた投資戦略。

- 米国株への投資について、「大型株」に加えて、海外情勢の影響が相対的に小さく、景気回復期に大きな利益成長が期待できる「中小型株」への分散投資。

- 対米ドルで強含む「スイスフラン」を通じたグローバル・リーダー企業への分散投資。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。