投資のコンシェルジュ 第17回 日米株価&ドル円市場の行方《2023年4月》

2023.04.04 (火)

日米株価&ドル円市場の行方《2023年4月》

〔日本時間:2023年03月30日記事作成〕

2023年4月の焦点(地政学的な要素を除く)は、①3月上旬勃発の欧米金融ショック「シリコンバレーバンク(SVB)ショック」の行方、②4月中旬から始まる2023年第1Q米企業決算、③3月物価動向指数とそれをみて5月FOMCへ向けた主要メンバーの発言。そして、ドル円市場では、④新総裁就任後初の日銀政策決定会合(4/27~28)が注目される。

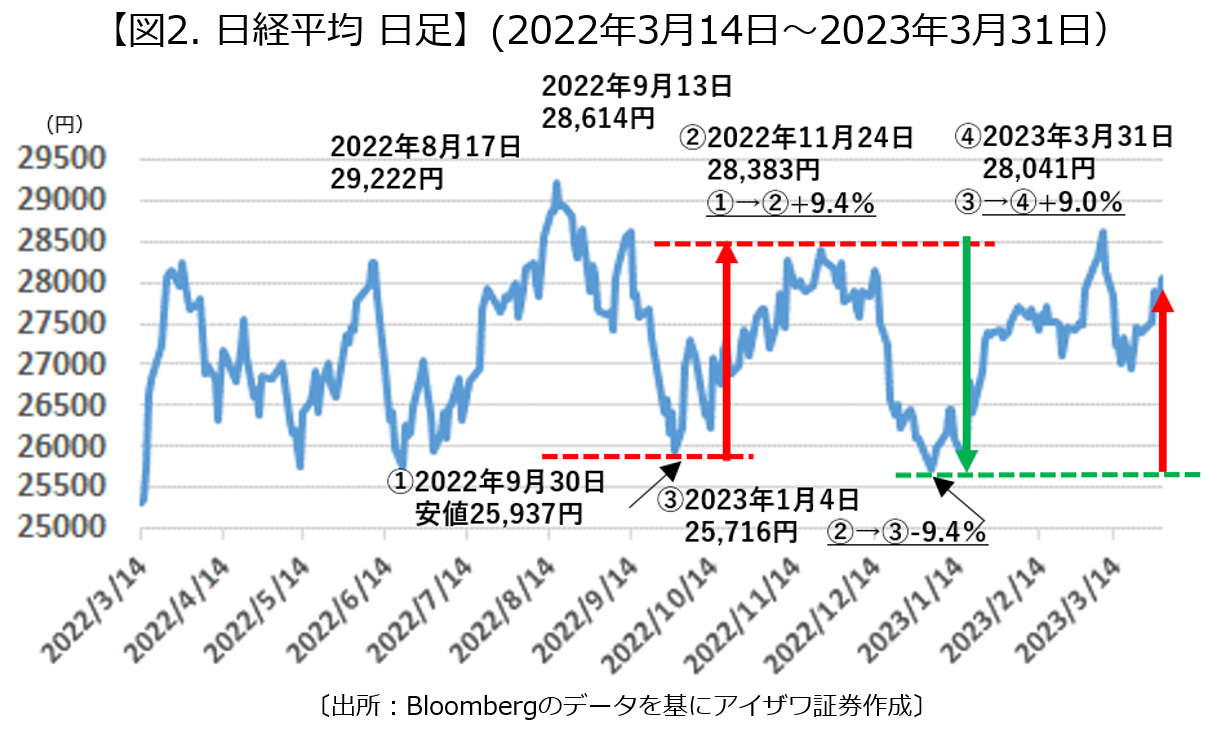

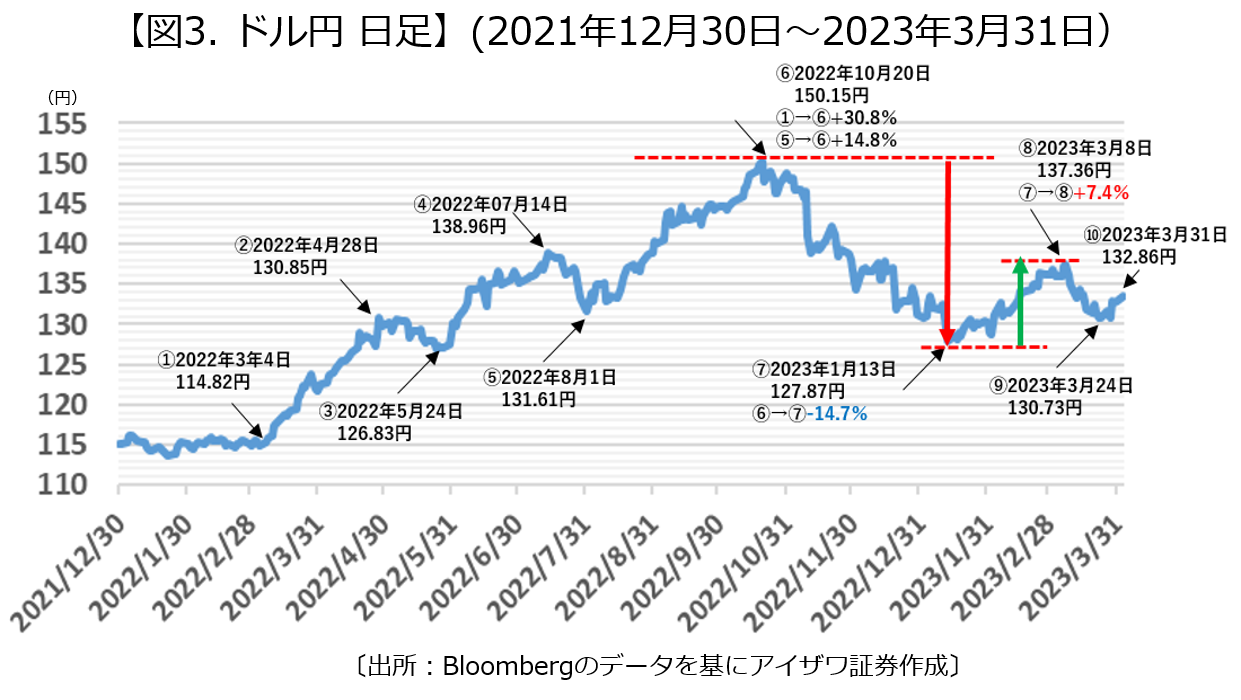

4月株式・ドル円の方向性は、①NYダウ:35,300ドル、②S&P500:4,300ポイント、③NASDAQ:13,100ポイント、④日経平均:29,200円、⑤ドル円:140.00円と、本誌・第16回(3月)と同様とし「SVBショック」の早期収束による上昇トレンド回復に期待。①は2022年3月高値、②③④は2022年8月高値を意識、⑤は再び200日移動平均(MA)137円水準への反転を予想。

《①「SVBショック」の行方》

短期収束を見込む。主要顧客基盤がテック系ベンチャーのSVB(3/10破綻)、仮想通貨業界のシルバーゲート・キャピタル(3/8事業清算)、同じくシグネチャー・バンク(3/12破綻)と一業種偏重の特異な事業形態を持つ中堅銀行のバンク・ラン(取付騒ぎ)に起因する金融ショックは欧州へ波及。クレディ・スイス(3/19、UBSが救済買収)、ドイツ銀(3/24株価急落に劣後債早期償還で対応)へ飛び火。

高インフレに上乗せのショック回避へ、米政府・FRBの対策は迅速。バンク・ランの連鎖回避へ、最長1年の資金供給策「銀行ターム資金供給プログラム(BTFP)」による預金全額保護を決定(3/12)。

一方、身構える欧州ではクレディの預金流出(3/13頃)へスイス中銀は500億スイスフラン(約7兆円)を貸与(3/16)し、UBSによる買収を仲介。ドイツ銀では異変当日にショルツ首相が「収益性が高く心配ない」とし、政策対応を匂わせる。いずれも、貨幣発行権を持つ政府・中銀の躊躇ない対応が連鎖阻止に奏功。

一方、3/22の米FOMCでは0.25%利上げ(FFレート5.0%)としたが、パウエル議長は会見で「利上げ停止の検討」を認め、利上げ最終局面を示唆。次回会合(5/3)に0.25%利上げして5.25%が最終到達着地点なら、ショック前の市場の同予想5.75%から2回の利下げ相当と2024年以降に予想された利下げが大幅な前倒しになる格好。金利に敏感なグロース株が多いNASDAQは上げ基調を強め「怪我の功名」。インフレ抑制へ株高に牽制的な発言を繰り返した当局も、今は株高の「慈雨」を許容とみる。

《②2023年第1Q米企業決算》

第2Q以降の業績見通し(ガイダンス)の方向性が焦点。3/30現在、各メディアではS&P500ベースの第1・第2Qまでは若干の減益(-7%前後)、第3Q以降は増益(+3%前後)、第4Q以降は二桁に届く増益を予想。「利下げ停止」見込みで各社が第2Q以降のガイダンスが予想を上ブレると、年末へ向けた増益を織り込む「レンジ切り上げ相場」になる可能性はある。

直近(3/29)、米マイクロンの第2Q(2月末)決算は市場予想を下回る売上となったが、第3Q(5月末)は予想通り。加えて今後のAI関連の需要伸張が伝えられ、翌日の株価は上昇。足元の市場は「売り」より「買い」材料を求める。2024年第1Qの二桁増益の確度を高めたい意向とみる。

《③米物価動向》

次第にインフレ率の低下基調が顕在化、「利上げ停止」を正当化する経済指標が増えるとみる。

まず、生産者物価指数(PPI)は2月に前年同月比で総合4.6%、コア4.4%とピークの2022年3月(11.7/9.7)から半減、総合がコア(食品・エネルギー除く)を下回り、製造業の物価沈静化は鮮明。同消費者物価の総合6.0%、コア5.5%をそれぞれ下回り、卸売り段階の値上げ浸透に一巡感。

一方で、個人消費支出(PCE)価格指数(実際の販売されたモノ・サービスの価格)は1月に上昇(総合5.4%/コア4.7%とそれぞれ+0.1%)。見通し辛いが、2月数値(3/31発表)の予想は総合5.1%/コア4.7%と食品・エネルギー含む総合は低下見込みで、人流回復で上昇する医療・旅行等のサービス価格へ次第に浸透し、コアも緩やかな低下トレンド入りし「利下げ」への政策転換を促すとみる。

《④新総裁就任後初の日銀金融政策決定会合》ドル円の見通し

10年国債利回りの誘導目標・イールド・カーブ・コントロール(YCC)の変更なしを予想。欧米金融ショックの余波を警戒し、3/30現在、市場の同利回りは0.31%と政策±0.5%の範囲内。解除しても影響は軽微で「このタイミングで」はあるが、その場合でも、5年以内の利回りを安定させる措置など緩和姿勢を打ち出すとみる。

「SVB」は、運用する債券の価格下落が破綻の一因で、それは本邦銀行でも同様。日銀視野外からの欧米ショック連鎖がないとは言えず、次回(6/15~16)以降への持ち越しを予想。米利上げ継続の一方での緩和継続は、イベント通過後の円安ドル高要因とみる。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。